2018年の日本経済は一進一退

2018年10-12月期の実質GDPは、前期比0.5%(前期比年率1.9%)と2四半期ぶりのプラス成長となった。自然災害の影響で7-9月期に減少した民間消費、設備投資が揃って高い伸びとなったことがプラス成長の主因である。一方、外需寄与度は前期比▲0.3%と3四半期連続のマイナスとなった。輸出は前期比1.0%と2四半期ぶりに増加したが、自然災害に伴う供給制約の影響で前期比▲1.4%の落ち込みとなった7-9月期の後としては低い伸びにとどまる一方、輸入が前期比2.7%の高い伸びとなったためである。

2018年10-12月期は前期比年率1%程度とされる潜在成長率を上回る成長となったが、自然災害の影響で前期比年率▲2.4%の大幅マイナス成長となった7-9月期の落ち込みを取り戻すには至らなかった。景気は基調として弱い動きとなっている。

2018年の実質GDPは0.8%と7年連続のプラス成長となったが、2017年の1.9%からは大きく減速した。四半期ベースではマイナス成長とプラス成長を繰り返しており、日本経済は2018年を通して一進一退の推移が続いた。

停滞色を強める輸出

景気の牽引役となっていた輸出は、海外経済の減速を背景に停滞色を強めている。世界の貿易量は2017年中には実質GDPを上回る前年比4~5%程度の高い伸びとなっていた。しかし、2018年入り後は減速傾向が続き、10-12月期には1%台へと伸びが急低下した[図表1]。

製造業PMI(IHS Markitの購買担当者指数)は2017年12月の54.4をピークに低下を続け、2019年2月には50.6となった。地域別には、米国が高水準を維持しているが、ユーロ圏、中国をはじめとした新興国の低下が顕著となっている。また、日本の輸出数量に対して先行性のあるOECD景気先行指数も2017年末頃をピークに緩やかな低下傾向が続いている。輸出を取り巻く環境は一段と厳しさを増しており、輸出の失速を起点として景気が後退局面入りするリスクは高まっている。

世帯属性で異なる増税対策の効果

2019年10月には消費税率が8%から10%へと引き上げられるが、前回(2014年度:5%→8%)よりも税率の引き上げ幅が小さいこと、飲食料品(酒類と外食を除く)及び新聞に対する軽減税率、教育無償化、キャッシュレス決済時のポイント還元など多岐にわたる増税対策が予定されているため、景気への悪影響は前回よりも小さくなるだろう。

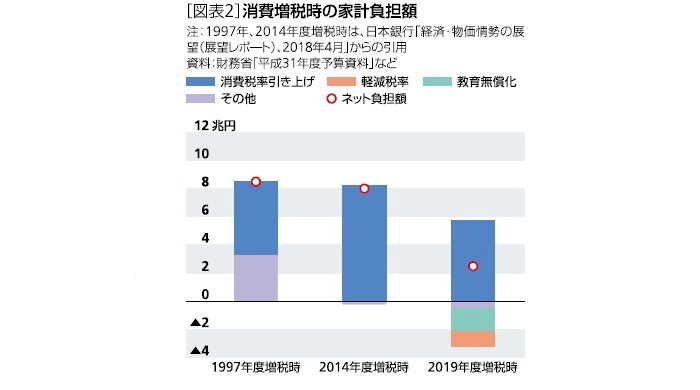

手厚い増税対策により、消費税率引き上げ時の家計負担額は1997年度、2014年度を大きく下回ることが見込まれる。日本銀行の試算によれば、1997年度の増税時には同時に所得減税の打ち切りや医療費の自己負担増が実施されたため、家計のネット負担額は8.5兆円と消費税率引き上げ分(5.2兆円)を上回るものとなった[図表2]。

また、2014年度は各種給付措置、住宅ローン減税などが実施されたものの、年金保険料率の引き上げなどの負担増があったため、家計のネット負担額は8.0兆円と消費税率引き上げ分(8.2兆円)と同程度の大きさとなった。

これに対して、2019年度に予定されている消費税率引き上げ時には軽減税率の導入、教育無償化、キャッシュレス決済時のポイント還元、プレミアム商品券、年金生活者支援給付金などによって負担が大きく軽減される。当研究所の試算によれば、家計のネット負担額は2.5兆円(2020年度の対2018年度増加額)と消費税率引き上げによる負担増(5.7兆円)を大きく下回る。

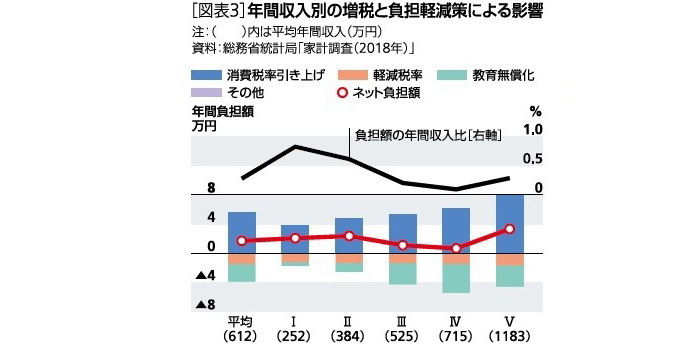

ただし、世帯属性によって増税対策の影響が大きく異なることには注意が必要だ。ここで、「家計調査(総務省統計局)」を用いて、消費税率引き上げ、軽減税率、教育無償化(幼児教育+高等教育)の影響を試算すると、年齢階級別、年間収入別に大きな格差が生じることが確認された。

平均的な世帯では消費税率引き上げ(8%→10%)に伴う負担額が年間5.6万円、軽減税率による軽減額が▲1.4万円、教育無償化による軽減額が▲2.4万円、ネット負担額が1.7万円(可処分所得比0.3%)となる。

これを年齢階級別にみると、保育所、幼稚園の子どもがいる世帯が多い39歳以下では教育無償化による負担減が消費税率引き上げによる負担増を上回る一方、教育無償化の恩恵を受ける世帯が少ない50歳以上ではネットで負担増となる。60歳以上の世帯ではネット負担額の可処分所得比が1%近くになる。40~49歳では、消費税率引上げによる負担額が軽減税率、教育無償化による負担軽減額でほぼ相殺される。

年間収入階級別には、全ての所得階級で負担増となるが、教育無償化の恩恵を大きく受ける高所得者層では消費税率引き上げによる負担増がかなりカバーされるのに対し、すでに段階的無償化が実施されている低所得者層では追加的な負担減が限定的となるため、消費増税時のネットの負担は相対的に大きくなる[図表3]。

年間収入が最も低い第Ⅰ分位(年間収入252万円)では、ネット負担額の年間収入比が1%近くとなる。一般的に限界消費性向は高所得者層のほうが低いため、増税緩和策によるマクロ的な消費下支え効果は平均的な世帯で考えるよりも小さくなる可能性があるだろう。

実質GDP成長率の見通し

2018年10-12月期は2四半期ぶりのプラス成長となったが、2019年1-3月期は輸出の低迷を主因として再びマイナス成長となることが見込まれる。今回の予測では、海外経済は成長ペースが鈍化するものの緩やかな回復基調が維持されることを前提としているが、下振れリスクは高い。日本経済は依然として国内需要の自律的な回復力が弱いため、海外経済が一段と悪化した場合には、輸出の失速を起点として景気が後退局面入りするリスクが大きく高まるだろう。

一方、2019年10月に予定されている消費税率引き上げによる経済への影響は、大規模な増税対策を講じたこともあり、前回増税時(2014年4月)を大きく下回る公算が大きい。増税直後の2019年10-12月期は前期比年率▲1.5%とマイナス成長となることが避けられないが、成長率のマイナス幅は前回増税時(2014年4-6月期の前期比年率▲7.2%)を大きく下回るだろう。

2020年度は東京オリンピック・パラリンピックの開催・終了が景気振幅の一因となりそうだ。消費増税対策には期限付きのものが含まれており、対策の効果一巡がオリンピック終了と重なることで、景気の落ち込みを増幅するリスクがある。特に、キャッシュレス決済時のポイント還元については、制度終了(2020年6月)前後に駆け込み需要と反動減が発生する可能性がある。

オリンピックが終了する2020年度前半まで景気は好調を維持することが見込まれる。しかし、オリンピック終了後の2020年度下期には押し上げ要因がなくなるため、景気の停滞色が強まることは避けられないだろう。

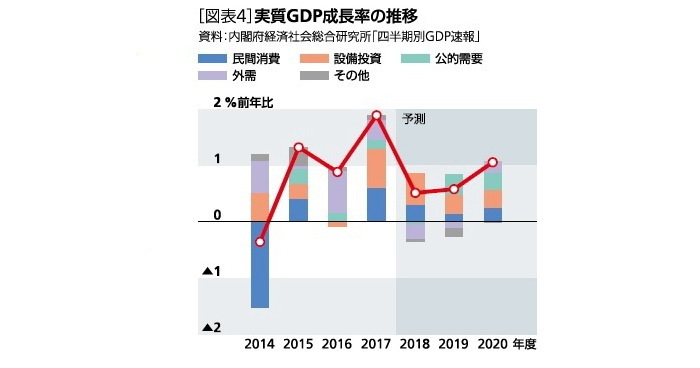

実質GDP成長率は2018年度が0.5%、2019年度が0.6%、2020年度が1.1%と予想する[図表4]。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・2019・2020年度経済見通し-18年10-12月期GDP2次速報後改定

・2019・2020年度経済見通し

・GW10連休は景気にプラスか?マイナスか?

・2018~2020年度経済見通し

・2009・2010年度経済見通し