長年何度も繰り返されたタイミングについての推測を経て、今年一番注目されているIPOがようやく行われようとしている。12日提出の同社フォームS1によると、5月中の上場を予定しているという。直近の数年間で最大のIPOとなる見通しだ。

Uberの登場によって、同社のウェブサイト・アプリに登録すれば誰でもタクシードライバーになることができ、旧来的であったタクシー業界はここ数年で大きく変わった。同社はドライバーと乗客両方から支持を集めて、今まで数十億ドルの私募調達に成功しており、シリコンバレーを騒がせている。

ロイターによると、UberはIPOによって100億ドルを調達しようとしているという。成立すれば、アメリカ史上7番目に大きなIPOとなる見込みだ。すべて計画通りに事が運べば、時価総額は1000億ドルになると見られている。IPO時の時価総額としては2014年のアリババ(NYSE:BABA) 以来の規模となる。

カギとなる指標

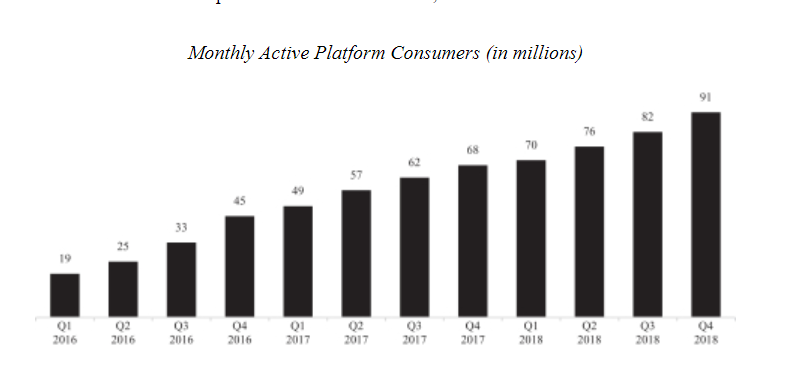

同社のファイルS1は200ページ以上に上るが、KPIについては驚くほど情報が少ない。重要なユーザーに関する数字については、同社は月間アクティブプラットフォームコンシューマー(monthly active platform consumers、MAPU)という指標を公開している。

2018年の第4四半期には、月間ユーザーは9100万人で、前年同期の6800万人から35%増加していた。昨年の同社MAPC成長率はより高く、51%であった。もちろん前年同期比50%の成長が続くと見るのはおかしな話だが、同社が成長率30%以上を保ち続ければ市場は高く評価するだろう。

このユーザー指標における問題点は、Uberは63か国で営業しているにも関わらず、アメリカとその他の国のユーザーの割合が分からないことにある。例えば、1回の乗車によってもたらされる利益がアメリカではインドの数倍であり、アメリカのユーザーはより同社の利益に結び付いているなどの違いが存在するからだ。

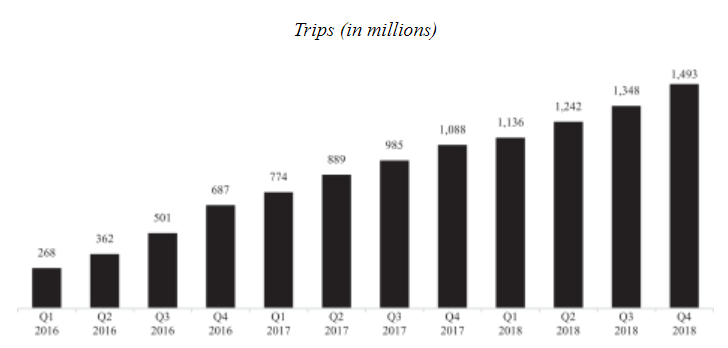

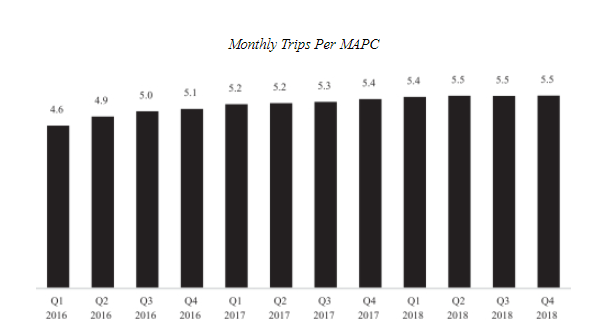

これはもう一つの指標にも当てはまる。利用回数だ。

2018年第4四半期には、約15億回の利用記録があり、2017年第4四半期の10億8000万回から37%増加している。しかし、MAPCあたりの月間利用回数に分解していくと、また不明確な点が生じてくる。

全てのユーザーの利用回数を上げようとする長年の努力から、同社はこの指標を最大化したと見受けられる。

しかしここでも情報の曖昧さが残る。同社は利用回数の定義を限りなく広いものにしているからだ。これは実際のUber乗車、Eスクーターのレンタル、そしてUber Eatsのデリバリーまで含めている。3セグメントの状況を1つの数値に集約されては、同社の成長ポテンシャルについての包括的で正確な分析ができなくなってしまう。以下に示すように、それぞれのセグメントは対等ではない。

各セグメントと売上高

Uberは3つの独立したセグメントから成る。1.ライドヘイリング(配車サービス)ーこれは自動車、ボート、飛行機を含んでいる。2.Uber Eats。3.終了を進めている乗り物貸出サービスと、テスト中の貨物運送サービスを含むその他だ。ライドヘイリングとUber Eatsが売上高の95%を占める。

ライドヘイリングが最も大きな収益源であることは驚きに値しない。2018年売上高の81%を占める91億ドルを生み出しており、昨年の68億ドルから33%増となっている。Uber Eatsの方が2018年の成長は凄まじく、昨年の売上高5億8700万ドルから149%増の14億ドルとなっている。

2018年の同社総利益は、2017年の79億ドルから42%増の112億ドルであった。一昨年前が38億ドルから79億ドルという106%の成長であったため、昨年の売上高成長は大幅に減速していた。

同社は鈍化しつつあるものの依然として売上高を堅調に伸ばしているが、純利益の成長には繋がっていない。同社は多額の損失を計上している。

ライドヘイリング業の競合リフト(Lyft) (NASDAQ:LYFT)は、2017年に6億8800万ドル、2018年に9億1100万ドルの損失を計上しているが、Uberの2017年の40億ドル、2018年の30億ドルの営業損失と比べればとても小さい。

もちろん、Uberは売上高純損失率が2018年に51%から26%に縮小していることは注目すべきではある。

同社のフォームS1では「当社の営業費用は予測期間内で大きく増加し、利益率の改善は難しい」としている。

総括

Uberにとって残念な話だが、先日行われたLyftのIPOはあまり上手くいっていない。Lyftは3月末にナスダックに上場し、初値87ドルから直近では35%安以上の56.11ドル(15日の終値)となっている。

それでもまだUberには、2か国でしか営業していないLyftより多大な強みがある。Uberは欧州、ロシア、アジア、そして中東を含む強力なグローバルプレゼンスがある。先月同社は中東の競合であるCareemを31億ドルで買収している。同社のフードデリバリーサービスも、売上構成の偏りを防ぎ、2018年の成長を支える力強いエンジンとなった。

UberはLyftの5倍以上の売上を誇る中で、規模に比してLyftよりも純損失額は小さく、現段階ではUberに軍配が上がる。

しかしLyftの時価総額が170億ドルで現在も下落を続けている状況を踏まえると、Uberは果たしていくらが適切なのだろうか。1000億ドルは入り口として高すぎるように思える。

しかしながら株式市場では、高成長企業は常に高いプレミア付きのバリュエーションを享受してきた。一方で、成長に陰りが見え、損失が積み上がり始めると市場の評価が急落するという面もある。Uberはその両方の問題に直面する可能性がある立ち位置にいると言えるだろう。(提供:Investing.comより)

著者:クレメント チボー