イースター休暇が終わり、ようやく為替市場も大きな動きが始まっている。EUR/USDは3週間の安値まで下落し、 USD/CHFは2年以上の高値まで上昇、NZD/USDは3ヶ月の安値まで下落している。日本円以外での通貨ペアでは、ドル高となっている。ドル円では、利回りや112の抵抗ラインによって上値が重い。 また新築住宅販売戸数 の予想を上回る結果が、 リスクオンの流れやドル 高を支えている。投資家は、オーストラリアのインフレ率やドイツIFO景況感指数がネガティブサプライズになる可能性を懸念してユーロや豪ドルは弱含みしている。商品価格が上がっているのにもかかわらず、豪インフレ予想は低下し続けている。ドイツ連邦銀行は予想より成長率が弱含むこと見込んでおり、ユーロ圏の見通しは悪いままである。

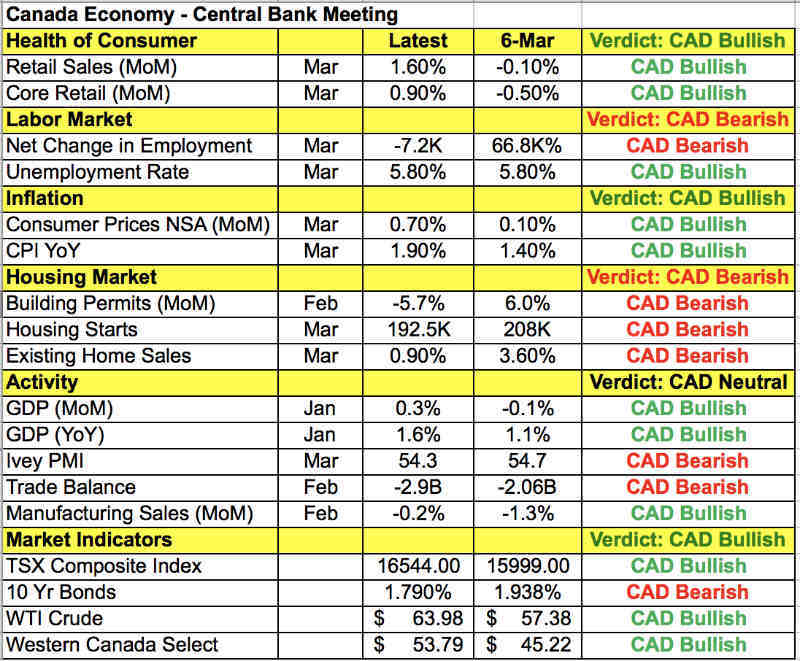

24日の注目の経済指標はカナダ銀行の政策金利発表だろう。 原油価格の上昇にもかかわらず、23日のUSD/CADは上昇していた。これはカナダ銀行による利下げの可能性を懸念しているのだろう。3月ではカナダ銀行は経済低迷により利上げのタイミングについて懸念していた事により、USD/CADは2ヶ月ぶりの安値まで下落した。また、消費支出、住宅、インフレへの懸念もあった。その後7週間でカナダの小売売上高や、 CPIの改善によって、これらの懸念は緩和していった。しかし、カナダ銀行のハト派的な姿勢を変えるのにはまだ十分ではないだろう。政策金利発表以外に、カーニー総裁と、ウィルキンス副総裁の発言も注目だ。4月ではUSD/CADは1.3290から1.3400のレンジで取引されていたが、23日の上抜けはカナダ銀行が最近の経済指標の改善を軽視し、不明瞭な見通しを続けるという予想を反映しているのかもしれない。もし、実際にそうなれば1.35まで上昇する可能性がある。一方、楽観的な見通しをすればUSD/CADは1.3330まで急落する可能性もある。

日本銀行は24日から2日間に渡る金融政策決定会合を行うが、現在の日本経済は良いとは言えない。家計支出の成長率は鈍化、貿易黒字は縮小、消費者信頼感は低下し、製造業PMIや企業向けサービス価格指数や鉱工業生産は弱含み、インフレ率は低いままである。1-3月期では日本経済は縮小していると考えられており、日銀が政策金利を変更する要素はなにもなく、単に経済成長見通しを下方修正する可能性がある。日米貿易協議は合意に向けて進展しているが、トランプ米大統領は日本の貿易黒字に対して快く思ってはいないだろう。これは 日本円に対してダウンサイドリスクではあるが、日銀が何かしらリアクションを取ることはないだろう。(提供:Investing.comより)

著者:キャシー リアン