コツコツお金を貯める方法4分類

夏のボーナスに関するインターネット調査*1が行われ、ボーナスの使い道1位は預貯金との結果が出たそうです。さらに、預貯金の用途が決まっていると答えた人のうち約6割が、その用途を「老後の生活への備え」と回答しました。多くの方が、長期的にお金を貯めることに関心を持っていることがうかがえます。かくいう筆者も、サラリーマンとして働いて得た給料を、細々とではありますが、毎月貯蓄にまわして資産作りに勤しんでいます。今回は、筆者の考える、コツコツとお金を貯める4つの方法をご紹介したいと思います。

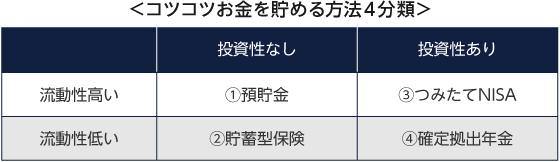

毎月コツコツお金を貯める方法として、流動性の高低と、投資性の有無で分類した、次の4つを比較しながらご紹介します。

①預貯金

預貯金は、流動性が高くて投資性のない貯蓄方法です。お金が必要になったときにいつでも引き出せて、元本保証される安心感が魅力です。ただし、金利が低いため、預けていてもさほど増えないことがデメリットです。 預貯金の中にも、次のとおりいくつか方法があります。

まずは、普通預金です。給与口座から、別の普通預金口座に毎月入金して、少しずつ貯めていくことができます。

筆者の知人には、給料日になると必ず銀行のATMへ行き、自分の手で貯蓄用の口座に一定額を入金している人がいます。彼女は、そうやって口座残高を毎月確実に増やしていることを実感するのが至福の時だと言っていて、こちらもつられて笑顔になってしまいます。

しかし、毎月銀行に行くのは面倒だと感じる方もいるかもしれません。そういった方は、銀行の「自動振替サービス」や「自動入金サービス」を利用すると便利です。これは、毎月決まった日に決まった額を、自動で、別の普通預金口座へ振り込んでもらえるサービスです。銀行によっては、毎月一定回数までは手数料無料でこのサービスを提供しているところもありますので、調べて比較してみると良いでしょう。

また、積立定期預金という商品を提供している銀行もあります。こちらは、毎月、普通預金口座から一定額を同じ銀行の定期預金に移してもらうことで、お金を貯められます。定期預金は、一般に、普通預金よりも高い利息がつくことがメリットです。しかし、満期を迎える前に解約してしまうと、普通預金と同等の、やや低い利息しかつかなくなってしまうので、預入期間はよく考えて決める必要があります。

②貯蓄型保険

貯蓄型の終身保険や養老保険、個人年金保険も、毎月コツコツ資産を増やす方法の一つです。なお、ここでは、運用実績で保険金額が変動する「変額型保険」ではない、保険を念頭に置いてお話します。

貯蓄型保険は、流動性が低くて投資性も低い貯蓄方法です。貯蓄という意味では、保険料払込期間満了まで支払いを続ければ、一般的には、預貯金よりも高い利率で増える商品が多いことが魅力です。

しかし、保険料払込期間満了前に現金が必要になった場合、中途解約時に受け取れる返戻金の額が、それまでに払い込んだ保険料総額を下回る、「元本割れ」となるおそれがあります。定期預金は中途解約したら利息が減るだけで元本割れはしないのに対し、貯蓄型保険は元本割れのおそれがあることから、中途解約することのないよう、保険期間や毎月支払う保険料の額を慎重に決める必要があります。

また、保険の場合、預貯金と異なり、税制メリットを受けられる場合があることも特徴です。終身保険や養老保険、また、一定の条件をクリアした個人年金保険の保険料を支払った人の税金の算出にあたって、支払った保険料の額に応じて一定額を、所得から控除してもらえます。これを「生命保険料控除」と言い、貯蓄型に限らず、掛け捨て型の生命保険であっても、適用されます。

③つみたてNISA

つみたてNISAを利用した投資信託の積立購入は、流動性も投資性も高いと言えます。いつでも投資信託を売却して現金化できますし、また、購入する投資信託商品の中身にもよりますが、一般的には、預貯金や貯蓄型保険よりも高い利回りが期待されます。

しかし、預貯金のように元本保証はされていないので、現金化したいタイミングで元本割れを起こしているおそれがあることに注意が必要です。

投資信託の積立購入をする方法の中でも、つみたてNISAを利用する方法を挙げたのは、こちらも税制メリットがあるからです。通常、投資信託の運用により利益を得たら、運用益の約20%は税金として納める必要があります。しかし、つみたてNISAの枠を利用して購入した投資信託であれば、運用益は非課税となります。これは、日本人の、投資商品を利用した資産作りを促進するために作られた税制優遇措置です。

たとえば、つみたてNISAの利用枠いっぱいの年40万円(月額約3万3,333円)を10年間、5%で複利運用できたとします。すると、10年後の残高は約517万円となり、投資元本400万円により約117万円の運用益を得られます。通常の投資信託であれば、この収益に約20%の税金がかかるため、手取りは約94万円となります。10年間で20万円以上も差が開くこととなります。

しかし、生命保険料控除や、次にお話する確定拠出年金の掛金の控除と異なり、投資額は所得控除となりません。

④確定拠出年金

確定拠出年金を利用した投資信託の積立購入は、流動性が低く投資性が高い資産作りの方法です。確定拠出年金の枠組みの中でも、定期預金などの元本確保型商品を選ぶことはできますが、ここでは、投資信託の購入に限ってお話させていただきます。

確定拠出年金は、原則60歳まで現金化できない流動性の低さが大きなポイントです。例外的に60歳未満でも受け取れるのは、死亡した場合の「死亡一時金」か、高度障害となった場合の「障害給付金」が支払われる場合のみです。

仮に、貯蓄型保険の場合、保険料払込期間満了前に現金が必要になったら、元本割れのおそれはあるものの、支払った保険料のうちいくらかは現金化できます。一方で、確定拠出年金の場合はそれができません。そのため、住宅資金や教育資金など、60歳までの間に使う予定のお金は別の方法で準備しつつ、上手に掛金を拠出していく必要があります。

また、投資信託の積立購入であることから、つみたてNISAと同様で、投資信託商品の中身にもよりますが、一般的には、預貯金や貯蓄型保険よりも高い利回りが期待される反面、元本割れのリスクもあります。

税制メリットは、生命保険やつみたてNISAよりも大きなものが設けられています。これは、日本人の、投資商品を利用した資産作り、中でも老後のための資産作りを強く後押しすることが目的です。

具体的には、3つの措置がとられています。

1つ目は、拠出した掛金が全額、所得控除の対象となることです。企業型の確定拠出年金の場合は、皆さんご自身の負担で掛金を上乗せして支払う「マッチング拠出」を行った分が所得控除の対象となります。所得控除がされるという点では、生命保険と同様です。

2つ目は、運用益が非課税となることです。こちらは、つみたてNISAの場合と同様です。

3つ目は、受け取る時にも大きな控除があることです。60歳以降に確定拠出年金を受け取る際は、年金と一時金の2つの受け取り方があります(2つを併用することも可能です)。年金として受け取る分については、確定拠出年金は「公的年金等控除」を受けられます。

確定拠出年金は私的年金でありながら、同じ私的年金である民間保険会社の個人年金保険の年金を受け取る場合とは異なり、より有利な控除を受けることができるのです。また、一時金として受け取る分については、生命保険の満期保険金を受け取る場合と異なり、より有利な「退職所得控除」が適用されます。このような受け取るときのメリットは、生命保険やつみたてNISAにはないので大きなポイントです。

人生設計に合わせて振り分け方を調整

毎月コツコツお金を貯める4つの方法を比較しながらご紹介しました。どの方法にもメリットとデメリットがありますが、資産作りの手段を選ぶ際の参考になれば嬉しく思います。

また、どの方法に毎月いくらずつお金を振り分けて貯めていくかは、一度決めれば後は「ほったらかし」でも資産を増やしていけることもこれら4つの方法の便利なところです。

しかし、より有利に資産を増やしていくために、人生設計に合わせて、お金の振り分け方を調整していくとなお良いと考えます。たとえば、来年車を買う予定の方であれば、毎月の収入から預貯金にまわす分を多めにして、自動車購入資金を確実に貯める方が多いかと思います。

しかし、自動車購入後は、当面出費の予定がないようなら、毎月預貯金にまわしていたお金を確定拠出年金の掛金に上限いっぱいまで充てて、それでも余った分はつみたてNISAに充てるなど、より有利な運用方法に毎月のお金を振り分ける調整を行うと良いと、思います。

皆さん一人一人の人生設計に合わせて柔軟に配分を調整して、より豊かな生活の支えを作っていただければと思います。

*1 出所)株式会社ロイヤリティマーケティング「第35回Ponta消費意識調査2019年6月」

- ・投資信託のリスクと費用については、こちらをご確認ください。

- ・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

- 三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

【おすすめ記事 mattoco Lifeより】

・子育て費用は総額でどれくらいかかるのか

・資産形成の初心者に投資信託をおすすめしたい理由と注意点

・「お金が貯まる人」の多くが身につけている3つの方法

・老後の具体的な生活費を知りたい!実際にいくらかかるの?

・65歳から必要な老後資金、自分に必要なのはいくら?資産形成&運用方法を解説