この記事は2026年3月6日に「きんざいOnline:週刊金融財政事情」で公開された「日米金利差との相関性回復で、今年末に1ドル=150円割れへ」を一部編集し、転載したものです。

衆議院議員選挙での自由民主党の圧勝を経て、為替市場ではドル円が150円台半ばで推移している。債券市場では超長期債利回りが低下するなど、「株高」「債券安」「円安」の従来の高市トレードからは変化の兆しも見られる。

日本証券業協会が公表する1月の「公社債店頭売買高」によれば、外国人投資家の超長期債の買い越しは2兆1,746億円に達し、2025年4月以来の水準となった。一方、生損保会社は同月、超長期債を7,218億円売り越しており、需給不安が払拭されたわけではない。今後も海外投資家による日本国債購入の勢いが維持されれば、円安リスクは低下しよう。

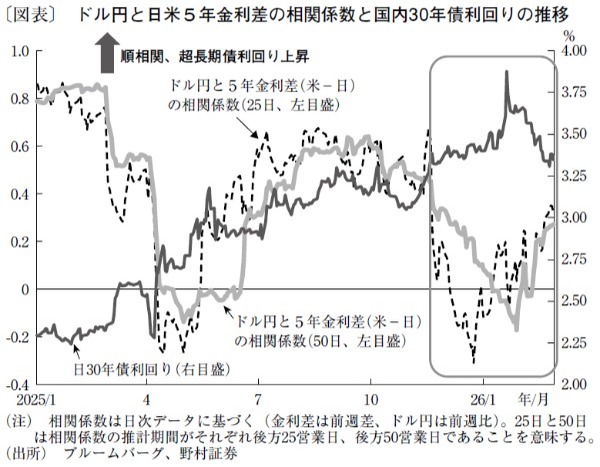

次にドル円と日米5年金利差の相関係数の推移を見ると、25年4月のトランプ関税ショック前後や、25年末から26年初にかけての高市トレード局面で逆相関に転じていた(図表)。特に、25年末にかけて米債利回りが低下した一方、日本債利回りは上昇したが、逆行的に円安ドル高が進んだ。このドル円と日米金利差の相関関係の低下は、25年後半の円の弱さを示す象徴的な値動きといえる。

しかし足元では、日本の超長期債利回り上昇の一服や、国債市場のボラティリティー上昇のピークアウトに歩調を合わせるかたちで緩やかに順相関関係に回帰しつつある。25年に債券市場が不安定化した背景には、高市早苗首相の拡張的な財政政策運営に対する懸念の高まりや、日本銀行の利上げの遅れによるインフレリスクの顕在化があった。そうした不安が衆議院議員選挙を経て解消。実質利回りの上昇や国債利回りのフラット化といった動きが、円相場を支えやすい構図に変えている。

現時点で「日米金利差とドル円相場の相関が戻った」と判断するのは時期尚早だ。だが、相関関係が戻ってきたことは、ドル円相場の先行きを占う上では重要な変化といえる。今後の日米5年金利差を展望すると、26年中に米国では2回の利下げ、日本では2回の利上げが予想され、金利差縮小が続く公算が大きい。

仮に、金利差と円相場の相関が正常化すれば、ドル円相場にも円高圧力がかかることになろう。ドル円相場は目先の円安を経て、26年末には150円を割り込むと予想する。

野村証券 市場戦略リサーチ部 チーフ為替ストラテジスト/後藤 祐二朗

週刊金融財政事情 2026年3月10日号