「#7」、「#8」と続けて開業医や、これから開業医になろうとしている方向けに節税のテクニックを紹介してきた。人によっては節税効果が小さいものもあるかもしれないが、複数のテクニックを“重ねがけ”すれば、かなりの節税効果を得られるのではないだろうか。税理士の井上慶祐さんに聞いた「開業医の節税テクニック」も今回で最後。ぜひ、ここで紹介された節税テクニックを取り入れ、高額納税の悩みを解決してもらいたい。

トラスティーズ・コンサルティングLLP、井上慶祐税理士事務所代表。会計ファームでは税務コンプラアンス業務のほかに経営戦略や財務改善、再生支援などの多岐に渡る業務を経験。非上場企業や不動産オーナーといった資産家の相続、事業承継対策に特化し、金融、不動産までカバーした組織再編や株価対策、相続申告など、全国各地の資産税案件に従事する。また、M&A関連業務を中心とした税務デューデリジェンスやアドバイス、最近は一般社団法人フォレストック協会のヴァイスプレジデントとして、脱炭素に特化した企業ブランディングやCSRプログラムの提供も行っている。

「小規模企業共済」や「国民年金基金」で節税+将来の不安を軽減

「小規模企業共済」は、小規模企業の経営者(あるいは役員)が、廃業や退職時の生活資金などを積み立てる共済制度である。掛金が全額所得控除できるといった税制面でのメリットに加え、事業資金の借入れも可能だ。いわば、規模が小さい企業の経営者のための「退職金」制度といっていいだろう。残念ながら、医療法人の役員は加入できない。

個人の開業医は同制度の対象であり、引退時に積み立てた掛け金を退職金として受け取ることができる。#7の「医療法人化のメリット」でも述べたが、退職金は給与やボーナスで受け取るよりも低い税率が適用される。引退後の生活の備えや、将来的な医療法人化に向けた資金の確保など、さまざまな用途に活用できそうだ。

掛金は所得控除となるので、積み立てをしつつ、所得税及び住民税の節税をすることも可能である。ただし、掛金納付月数が、240カ月(20年)未満のうちに任意解約をした場合は、解約金が掛金の合計額を下回ることになる。もちろん、毎年の所得控除による節税効果を考えると一概に損するとは言えないが、注意は必要だ。下の図表で所得金額ごとの節税額がわかるので、参考にしてもらいたい。

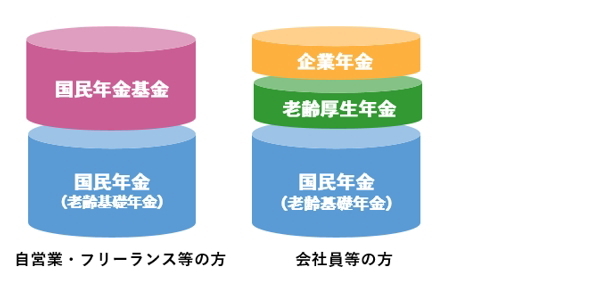

勤務医が一念発起して開業医になると、勤務医時代の社会保険(厚生年金)がなくなって国民年金のみになるため、その点で不安を覚えるかもしれない。

そうした不安を解消する1つの手段として、「国民年金基金」への加入が挙げられる。国民年金基金は、自営業者と会社員の(将来受け取る)年金額の差を解消する意図で創設された国の制度。自営業者は、この制度に加入することによって老後の所得保障を充実させることができる。掛金の上限は月額6万8000円以内。小規模企業共済と同様、掛金は全額所得控除することが可能なため、所得税や住民税の負担が軽減される。将来受け取れる年金額につては国民年金基金のサイトでシミュレーションできるので、一度試してみてはいかがだろうか。

ふるさと納税やiDeCoで税制優遇を享受

ふるさと納税は正確には「節税」ではないが、実質2000円の負担のみで、寄付額は所得税、住民税から控除される。さらに、納税した自治体から寄付額の3割程度を上限に、特産品や宿泊券がもらえる嬉しい制度だ。負担額はほとんど変わらないので、所得税、住民税を普通に支払うか、もしくはふるさと納税で支払い、返礼品を受け取るかの違いである。

ふるさと納税を扱う企業のサイトには、年収や所得金額に応じて簡易シミュレーションがある。個人開業医はもちろん、医療法人の役員、勤務医も試してみてもらいたい。年収1000万円で独身の場合、約17万円が限度額となるため、「ふるさと納税制度で17万円を納税すれば、所得税、住民税が17万円分安くなり、最高で5万円相当の返礼品が自治体から届く」ことになる。

ふるさと納税を活用すると確定申告をする必要があるが、勤務医で確定申告の必要がない場合、寄付自治体が5つ以内なら「ワンストップ特例」という制度を利用することで、自動的に翌年度分の住民税から控除してくれるため、確定申告をする必要がなくなる。ただ、もともと確定申告が必要なケースでは、この「ワンストップ特例」は利用できない。

一方、法人でも「企業版ふるさと納税」という制度があることをご存知だろうか。これは、企業が寄付した金額のうち最大9割ほど税額が軽減されるもので、返礼品はない。法人として地方創生の取り組みをアピールする効果以外は、あまりメリットがない。

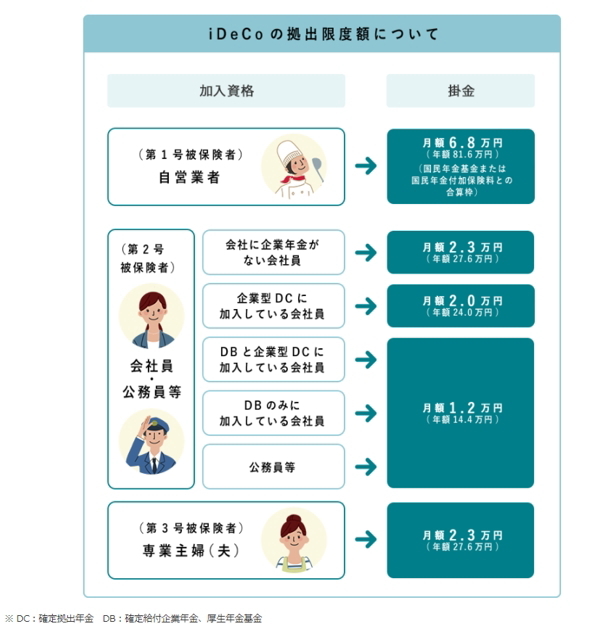

また、最近はiDeCo(イデコ、個人型確定拠出年金)を活用するケースが増えている。iDeCoの制度自体が始まったのは2001年だが、2016年頃から加速度的に加入者数が増加。今年5月には加入者が200万人を突破した。iDeCoは、拠出した掛金を自分で運用し、資産を形成する年金制度の1つだ。60歳になるまで掛金の拠出を続ければ、60歳以降に老齢給付金を受け取ることができる。ただし、60歳になるまで原則として資産を引き出すことができない。 ポイントは、iDeCoに税制上の優遇措置が講じられていること。掛金については全額が所得控除の対象となる。運用して利益が発生した場合は、預貯金や金融商品なら約20%が税金で差し引かれる一方で、iDeCoでは非課税となる。また、運用益はそのまま再投資されるため、投資効率も非常にいい。さらに、将来年金として受け取る際には「公的年金等控除」、一時金の場合は「退職所得控除」の対象となるため、あらゆる場面において税制優遇が受けられるお得な制度である。 仮に、所得1000万円の個人開業医がiDeCo に30歳で加入し、掛金として月額6万8000円を拠出するとしよう。“積極的な運用”を前提に、5%の利回りで30年間運用した場合、毎年の節税効果は約35万円。最終的には、積み立ての元金約2450万円と運用益の合計額は約5660万円となり、元金の2倍以上の金額を受け取れることになるわけだ。

iDeCoでは、自身の加入資格によって毎月の掛金の上限が変わってくるので、申し込む際には、自分がどの属性に当たるのか確認してもらいたい。

「MS法人」を活用した相続対策

MS法人とは「メディカルサービス法人」の略。法令上、医療法人では制限されている業務を代わりに行うことのできる法人のことだ。たとえば、会計業務や医薬品、医療機器、消耗品の仕入れ・管理・販売業務、不動産賃貸、人材派遣など、業務範囲は多岐に渡る。クリニックの窓口業務や会計業務、医療機器の仕入れなどをMS法人に委託し、医療法人からMS法人へ外注費を支払うことで、所得を2社に分散するケースが多いだろう

MS法人を作るメリットとして挙げられるのは、やはり所得の分散効果である。年800万円までの所得には法人税の軽減税率(通常23.2%→軽減税率15%)が適用されるため、MS法人を設立することによって本体の医療法人とダブルで軽減税率の恩恵が受けられる。ほかにも、交際費の損金算入限度額が医療法人とは別枠で年800万円まで広がったり、生命保険の活用で経費の枠が作りやすいなどのメリットも挙げられる。それ以外にも、医療法人では不可能だった個人への配当が可能になることや、オーナーの自宅をMS法人名義にすることで償却のメリットが発生すること、オーナーの資産をMS法人で所有して運用すれば税率軽減や損益通算が可能になることなど、さまざまな恩恵を受けられる。

さらに、将来の相続対策のためにMS法人を活用することも可能だ。医療法人の場合、クリニックの土地や建物は理事長から借りているケースがある。この場合、理事長側に財産が蓄積するため、将来の相続税の負担が重くなるわけだ。そこで、理事長が所有する不動産を、理事長の子供が株主になっているMS法人にあらかじめ譲渡しておく。そうして不動産をMS法人から医療法人に賃貸する形にすれば、その後はMS法人に財産が蓄積していくことになる。すると、理事長の相続時はMS法人の株式が子供の財産となるため相続の対象にならないうえ、医療法人からの賃料も理事長個人に蓄積されない。

MS法人に不動産を売却した際の資金が一旦理事長の手元には残るが、その他の対策と組み合わせることによって、十分に理事長個人の相続対策になるだろう。また、持分ありの医療法人であれば、MS法人と所得を分散することによって、相続が発生した時の「医療法人の出資持分」の相続税評価額を引き下げることが可能である。

ただし、MS法人はメリットばかりではない。法人の運営コストが発生する点や、医療法人との取引価格について、第三者との取引価格と比較した際、極端にMS法人に利益が移転されている場合は、税務リスクがついてくる。当然、実態のない取引(たとえば帳簿上、MS法人が業務を担当していることになっているなど)についても税務リスクが発生する。

MS法人設立のデメリットのうち、最も大きいのが消費税の存在だ。通常、社会保険診療がメインであれば、自費診療が年間1000万円以下で、消費税の納税義務者にならないケースが多い。社会保険診療は消費税の非課税取引である一方で、自費診療は消費税の課税対象の取引だからだ。課税される売上高が1000万円を超える場合に、消費税の納税義務が発生する。

MS法人を設立すると、医療法人への医療機器の販売やリース取引、そのほかの業務委託取引などが消費税の課税対象となる。これらの課税売上が1000万円を超えればMS法人で消費税の納税義務が発生するので、医療法人のみの時と比べると、納税義務が生まれる可能性がかなり高まる。

消費税の納税額は、売上高の消費税から仕入などの経費に関する消費税を差し引いて計算される。つまり、医療法人からMS法人へ利益を移転すればするほど、MS法人の消費税負担が増えることになってしまうわけだ。特に、最近は消費税の税率が10%まで上がっているから、5%や8%の時代と比べて負担感が増している。そのため、メリットを感じられずMS法人を解散させるクリニックも多く見受けられる。

MS法人の導入にあたっては、メリットが大きいのか、デメリットが大きいのかクリニックごとに状況が異なるので、事前に綿密なシミュレーションをしておきたい。

脱炭素化の取り組みで他院との差別化を図る

こちらは、これまでの節税テクニックとは少し毛色が違う“番外編”。昨今、テレビのニュース番組や新聞などでも「脱炭素」や「カーボンニュートラル」という語をよく見かけるようになった。今後は、二酸化炭素の排出量そのものを減らす努力はもちろん、脱炭素化に対していかに真剣に取り組んでいるのかが、企業そのものの価値を左右することになるだろう。クリニックでも、やはりそうした活動が求められていくことになるはずだ。

たとえば、フォレストック協会が認定する「フォレストッククレジット」は上場企業や中小企業にも多数導入の実績があり、これを活用してクリニックで排出する二酸化炭素をオフセット(二単価炭素の排出量の実質ゼロ化)することで、環境に優しいクリニックであることを対外的にアピールすることができる。そのうえ、他院との差別化はもちろん、社会貢献活動を通してクリニックの付加価値を高めることが可能だ。ぜひ一度、フォレストック協会のサイトをご照覧いただきたい。

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには、節税はもちろん、さらに効果的な資産運用サービスを知っておく必要がある。

詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめしたい。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能だ。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案している。

まずは以下のフォームで回答してみよう(所要時間1分)。