目次

アパート経営を考えているなら「何を経費にすることができるのか」を理解しておくことも大事だ。なぜなら賃貸経営は、確定申告の際に経費が増えると課税所得を圧縮でき所得税・住民税が少なくなる仕組みだからだ。ここでは、アパート経営の経費にできるもの、できないものを具体的に解説する。

アパート経営の経費にできるものは?主な11項目を紹介

一口に「アパート経営の経費にできるもの」といっても種類はさまざまだ。主な11項目を一覧化すると次のようになる。

| 項目 | 内容 |

|---|---|

| 1.減価償却費 | 建物や住宅附属設備などの購入費を一定年数(法定耐用年数)で分けて経費計上 |

| 2.借入金の利息 | 投資用不動産ローンの返済額のうち利息部分 |

| 3.保険料 | 所有するアパートにかけている保険料 |

| 4.各種税金(租税公課) | 固定資産税/都市計画税、不動産取得税、印紙税など |

| 5.共用部の諸費用 | 水道光熱費、清掃費、ホームセキュリティの料金など |

| 6.入居者募集費用 | 仲介会社の広告料(AD)、賃貸情報メディアの掲載費など |

| 7.修繕費 | 建物や住宅附属設備の劣化・破損した部分の修繕費(交換含む) |

| 8.専門家の報酬 | アパート経営に関わる税理士、司法書士、弁護士の報酬 |

| 9.青色事業専従者給与 | アパート経営を手伝ってくれる家族の報酬 |

| 10.管理委託費 | 入居者や建物の管理を専門業者に代行してもらう費用 |

| 11.入居者に支払う立退料 | 建物の老朽化による建て替えなど、オーナー側の事情で入居者に退去を申し出る際に支払う費用 |

上記の各項目の内容について注意点を交えながら紹介していく。

1.減価償却費

減価償却費は、アパート経営の経費のなかでも特に金額が大きいため、重要だ。不動産投資における減価償却費とは、建物や住宅附属設備などの購入費を一定年数に分けて経費として計上していくものである。ただし建物と住宅附属設備では、経費を計上できる期間が違う点に注意が必要だ。経費計上できる期間を「法定耐用年数」と呼び、建物の構造によって年数が変わってくる。

構造別の法定耐用年数の一例は、以下の通りだ。

| 構造 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨造 | 19年または27年 |

| 重量鉄骨造 | 34年 |

| 鉄筋コンクリート造 | 47年 |

一方、住宅附属設備の法定耐用年数は設備ごとに違う。一例は以下の通りだ。

| 設備内容 | 法定耐用年数 |

|---|---|

| 電気設備や給排水設備 | 15年 |

| 冷暖房/通風設備 | 13年または15年 |

| 消火/排煙設備 | 8年 |

2.借入金の利息

アパート経営では、建物・土地の購入費や諸費用を投資用不動産ローンでまかなうケースも多いだろう。借入金の返済額のうち利息部分は、完済するまで毎年経費として計上することができる。

3.保険料

アパート経営に関わる保険料も経費にすることができる。例えば以下のような種類の保険が対象だ。

- 火災保険

- 地震保険

- 水災保険

- 施設賠償責任保険

- 孤独死保険 など

ただし複数年の保険料を一括で支払った場合は、対象の年の保険料だけを計算して経費計上することに注意が必要である。

4.各種税金(租税公課)

アパート経営で発生する各種税金も経費にすることができる。具体的には、以下の種類の税金だ。

- 固定資産税/都市計画税

- 不動産取得税

- 登録免許税

- 印紙税

- 事業税(一定規模の場合、個人でもかかる)

5.共用部の諸費用

アパート共用部にかかった水道光熱費や清掃費用なども経費にすることが可能だ。またアパート一棟で契約しているホームセキュリティ(警備・防犯)サービスの料金なども経費として扱える。

6.入居者募集費用

入居者募集にかかった費用もアパート経営の経費にすることができる。具体的には、賃貸情報サイトで物件情報を紹介する際の掲載料などだ。あわせて仲介会社が入居者を見つけたときの広告料も経費にできる。これは、不動産業界の慣例で「広告料(AD)」と呼ばれているが成功報酬の意味合いが強い。

7.修繕費

アパートの建物や住宅附属設備などが劣化したり壊れたりした場合は、その修繕費(交換も含む)も経費にすることが可能だ。ただし修繕は「原状回復=元の状態に戻すこと」が基本という点に注意が必要である。修繕をするときにグレードや性能を高めたりするとその分は「取得原価扱い」になるため、経費算入できない。これを「資本的支出」という。

8.専門家の報酬

アパート経営の確定申告業務などを税理士へ依頼した場合の報酬も経費にすることができる。また司法書士の報酬(不動産登記の代行など)、弁護士の報酬(入居者との折衝やトラブル解決など)も同様に経費算入が可能だ。

9.青色事業専従者給与

アパート経営の業務を(同じ生計の)配偶者や家族にサポートしてもらった場合、その分の費用は経費にすることができる。具体的な業務例は、以下の通りだ。

- 入居者や業者とのコミュニケーション業務

- アパート周辺や共有部の清掃

- 入居者募集に関する業務

- 確定申告に関する業務 など

配偶者や家族の人件費を経費にする仕組みを「青色事業専従者給与」というが、これを使うためには、条件がいくつかある。例えば「家族の年齢が15歳以上」「所得税を青色申告で行っている」「税務署に家族を青色事業専従者として届け出ている」などだ。

10.委託管理費

入居者や建物の管理を専門の管理会社に代行してもらう場合の「委託管理費」もアパート経営の経費として計上できる。管理委託費の相場は、地域によって異なるが家賃の5%(3~8%程度)が相場として認識しておきたい。

11.入居者に支払う立退料

立退料とは、オーナー側の事情で入居者に退去を求める場合に、入居者の損害を補填するために支払う金銭をいう。

立退料には、引越し費用や転居先で家賃が上昇する場合にはその差額分など、退去によって生じる入居者の損害を補填するための費用が含まれる。

アパート経営の経費にできないものは?

アパート経営に関連する費用でも経費にできないものもある。その代表的な項目は、以下の通りだ。

土地の購入費はアパート経営の経費にならない

アパート経営における初期費用のうち土地の購入費は、経費にできない。「建物は減価償却費にできるのに土地が経費にできないのはなぜだろう」と感じる人もいるのではないだろうか。しかし土地は、建物と異なり年数が経過しても価値が減らないと考えられているため、減価償却はできない。これは、アパートの売却時をイメージするとわかりやすいだろう。

例えば建物は、年数が経つほど劣化して価値が減っていくため、売却時にはその分を考慮して取引される。一方で土地は、年数が経っても価値は変わらず地価が同じであれば購入時に近い価格で取引されやすい。

借入金の元本や所得税・住民税も経費にならない

投資用不動産ローンにおける借入金の返済額のうち元本は、アパート経営の経費にすることができない。またオーナーが納める所得税や住民税も経費計上はできない。これらは、利息や他の税金と混同しやすいため、要注意だ。

飲食費、旅費交通費、車両費……アパート経営の経費になる?

「アパート経営の経費として計上できるもの」というテーマでよくある疑問は、以下のような項目を経費にできるか否かというものだ。

- 飲食費(管理会社との打ち合わせなど)

- 旅費交通費(物件の管理・視察の交通費や宿泊費など)

- 新聞図書費(書籍代、新聞や雑誌の購読費など)

- 消耗品費(日用品や事務機器の代金など)

- 通信費(電話やネットの料金、切手代など)

- 車両費(ガソリン代や整備費など)

これらの項目が経費として計上できるかは、次の3つの基準でおおむね判断できる。

- アパート経営に欠かせない経費か?

- アパート経営と直接関わる経費か?

- 「アパート経営の分」と「そうでない分」を明確に線引きできるか?

上記の基準にあてはまる場合は、アパート経営の経費として扱える可能性が高い。

アパート経営・プライベート兼用の経費は「家事按分」で計上

経費計上にあたって、アパート経営とプライベートの両方で使っている経費もあるだろう。パソコンやスマートフォンに係る費用、ガソリン代などがその例だ。

上記のような費用を経費計上する際には「家事按分」という方法を活用しよう。

家事按分でアパート経営の経費とプライベートの経費を区別しよう

「家事按分」とは、一つの費用について、アパート経営のための利用分とプライベートでの利用分の割合を算出する方法だ。

家事按分を活用することで、アパート経営のために利用した分だけを経費として計上できるようになる。

プライベートでも使う自家用車のガソリン代を経費計上する際などに、ガソリン代全体のうちどの程度がアパート経営の費用だったのかを算出することで、正しい経費計上ができるようになる。

家事按分の割合はどうする?具体例を用いて解説

具体的に、家事按分の割合はどのように計算をするのか?アパート経営の実務においては、家事按分の明確な計算方法が定められているわけではない。家事按分を行う際に多く用いられる方法を具体例に沿って解説する。

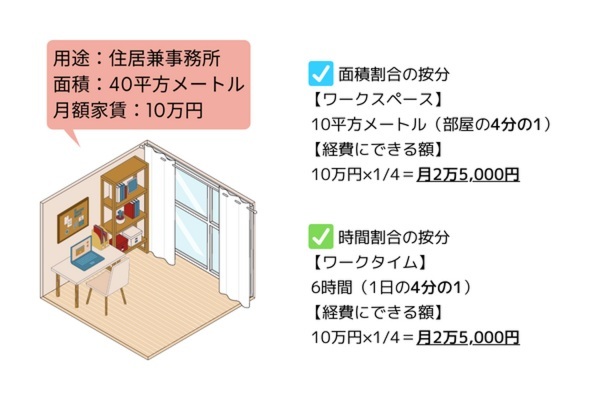

・面積の割合で按分

面積の割合で按分する方法は、家賃の経費計上において用いられることが多い。

40平方メートル・月額家賃10万円の部屋を住居兼事務所として借りている場合を例に解説する。

本件のような場合においては、アパート経営のための業務をする際に利用するワークスペース(デスクや収納家具、電話等を置いているスペース)の面積が、その部屋の面積のどの程度を占めているかを算出する。

ワークスペースが10平方メートルなら、経費として計上できるのは月に2万5,000円(10万円×10平方メートル/40平方メートル)となる。

・時間の割合で按分

時間の割合で按分する方法は、電気代や通信費等の経費計上において用いられることが多くある。

1日のどの程度の時間をアパート経営に充てたのかを基準に家事按分を行う。

アパート経営に充てた時間を1日あたりに換算した際に6時間であった場合、電気代や通信費等のうちの4分の1(6時間/24時間)を経費として計上できる。

・定量的に区別できる割合で按分

定量的に区別できる割合で按分する方法は、ガソリン代の経費計上において用いられることが多くある。

アパート経営・プライベートの両方で使う自家用車のガソリン代においては、全走行距離に占めるアパート経営のための走行距離の割合を用いて家事按分を行う。

領収書を受領・保管する際の2つの注意点

経費を計上する際には、「アパート経営のために経費を使った」ことの証跡として領収書が必要になる。

正しく経費計上を行うために、領収書を受領・保管するにあたって注意しておくべきポイントを2つ紹介する。

レシートでも代替可能

領収書ではなくレシートでも、その費用を使った証跡とすることが可能である。

領収書を受領・保管する目的は、いつ・誰に対して・いくら支払ったのかを客観的に証明するためであるからだ。

一つのレシートにアパート経営のための経費とプライベートでの費用が混在している場合には、どの項目がいくらアパート経営の経費であるかをレシート上にメモしておこう。

併せて、取引先等との飲食代についての領収書を受領する際には、その経費についての詳細を客観的に証跡として残しておくために、領収書上に以下の内容を記載しておこう。

- 宛名

- 日付

- 金額

- 摘要

- 支払先

- 費用の具体的な内容

- 取引先の会社名、担当者名、人数

領収書は項目や利用月ごとにまとめて保管しておこう

領収書は確定申告または法人税申告の期限日から一定期間保管することが義務付けられているため、その年の申告処理が終わった後も保管しておこう。

税務調査や監査等で領収書の提出が必要になる可能性もあるため、月別・項目別にファイルや封筒に分けるなどの方法でまとめて保管しておくのが得策だ。

保管義務のある期間は個人か法人か、確定申告が青色か白色かによって以下のように異なる。

| 法人の場合 | 7年間 | |

| 個人の場合 | 青色申告の場合 | |

| 白色申告の場合 | 5年間 | |

※法人の場合は「法人税申告期限日」から、個人の場合は「確定申告の期限日」から起算

ただし、青色申告で確定申告をしている個人の場合、前々年の所得が300万円以下であれば例外的に5年間とされている。

個人と法人で経費にできる項目が異なる

アパート経営をするうえで、物件規模が大きくなったタイミングで法人化を検討する投資家も少なくない。

法人化することで使える経費の幅が広くなるというのが大きな理由の一つだ。

使える経費という観点で、個人と法人でどの程度異なるのかを解説する。

個人と法人で経費の考え方はどう異なる?

経費の考え方という点において個人と法人で最も大きく異なるのは、事業(アパート経営)とプライベートの線引きの明確さだ。

法人の場合、移動用に法人名義で所有している自動車の減価償却費や法人名義で加入している保険、社宅として法人名義で契約している賃貸住宅等の費用を、アパート経営という事業またはその法人の社員のための出費として経費にできる可能性がある。

一方で個人の場合、アパート経営とプライベートの線引きを法人ほど明確にすることは困難である。

上記のような出費を法人と同様に経費計上すると、「プライベートな生活費も混同して経費として計上している」と税務署等から指摘が入るおそれがあるため注意しよう。

個人の場合は、使用している自動車や住んでいる住宅を専らアパート経営のためだけに使っているとは客観的に捉えられにくいことから、経費計上ができたとしても一部にとどまってしまう場合が多いということだ。

アパート経営という事業のための費用か、私生活というプライベートのための費用かの線引きのしやすさによって、アパート経営を事業として行う法人の方が、幅広い項目で経費を計上することが認められやすくなっている。

経費にできる項目のうち個人と法人で異なるものは?

個人と法人で経費にできる項目が異なる。

以下の表で整理しておこう。

| 法人 | 個人 | |

|---|---|---|

| 従業員への給与・役員報酬 | その従業員・役員の業務として妥当な金額であれば経費になる | ・自分自身への給与は経費にならない ・従業員への給与は経費になる ・確定申告を青色申告で行なっている場合、届出書を事前に提出することで家族への給与も経費になる可能性がある |

| 賃貸住宅の家賃 | 法人名義で賃貸借契約をしていれば、一部が経費になる | アパート経営のために利用している部分が経費になる |

| 移動用の自動車 | 法人名義で所有している場合は原則的に経費になる | アパート経営のために利用している割合のみ経費になる |

| 旅費交通費 | 物件視察や不動産会社への訪問等、アパート経営のための旅費交通費は経費になる | |

| 生命保険の保険料 | 経費になる | 経費にならない |

| 倒産防止共済の保険料 | ||

| 退職金 | ||

| 小規模企業共済の保険料 | 経費になる(法人ではなく個人の所得控除の対象になる) ※サラリーマンが副業で設立した法人の場合は共済への加入ができない | 原則経費にできない(事業的規模である場合など例外あり) |

| 接待交際費 | 年間800万円までは経費計上できる(資本金1億円以下の中小企業の場合) | アパート経営に関係するものは経費になる |

特に要注意なアパート経営の経費は?

ここでは「アパート経営の経費にできるもの、できないもの」について解説してきた。その内容をまとめると次のようになる。

| アパート経営の経費になるもの | (アパート経営に直接関わる) 減価償却費、借入金の利息、保険料、各種税金、共用部の諸費用、入居者募集費用、修繕費、専門家の報酬、青色事業専従者給与、委託管理費、入居者に支払う立退料など |

| 条件にあてはまればアパート経営の経費になるもの | 飲食費、旅費交通費、新聞図書費、消耗品費、通信費、車両費など |

| アパート経営の経費にならないもの | 土地の購入費、借入金の元本、所得税・住民税など |

上記のうち要注意なのは「条件にあてはまればアパート経営の経費になるもの」だ。判断が難しいケースも多いため、条件に本当にあてはまっているかを税理士に確認するのが無難だろう。またアパート経営と私用の両方で使った費用は、適切な割合を決めて経費算入する必要がある。「どれくらいの割合にするか」については感覚ではなく税理士の助言・指導に基づいて決めるのが得策だ。

アパート経営における経費に関してよくあるQ&A

Q:どんな費用が経費にできる?

アパート経営で経費にできるものは主に以下の11つである。

- 減価償却費

- 借入金の利息

- 保険料

- 各種税金(租税公課)

- 共用部の諸費用

- 入居者募集費用

- 修繕費

- 専門家の報酬

- 青色事業専従者給与

- 管理委託費

- 入居者に支払う立退料

法人の場合は、上記の費用に加えて、従業員への給与・役員報酬・退職金、賃貸住宅の家賃(社宅として法人名義で賃貸借契約を締結している場合)などの全部または一部が経費として認められる場合がある。

Q:どんな費用が経費にできない?

経費にできない費用の例として以下のようなものが挙げられる。

- 個人事業主が自身に対して支払う給与

- 個人で契約している自宅兼事務所の家賃のうち、アパート経営のために用いられていない面積分

- 個人で加入している生命保険の保険料、倒産防止共済の保険料、小規模企業共済の保険料

※小規模企業共済の保険料については、アパート経営が事業的規模(貸家5件以上、アパート10室以上)である場合などの例外あり - 法人の接待交際費のうち、800万円を超える部分

Q:領収書をなくしてしまった場合はどうすればいい?

領収書をなくしてしまった場合でも、出金伝票等によってその費用を実際に支払ったことが客観的に証明できれば、経費として認められる可能性はある。

支払合計額によっては仕入税額控除(受け取った消費税から支払った消費税を差し引く処理)が認められなくなる場合があるため注意しよう。

支払合計額が3万円未満の場合は領収書をなくしてしまっても仕入税額控除が認められる可能性があるが、3万円以上の場合は認められなくなる。

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。