今、20代の人は、30代・40代が「20代にやっておくべきだった!」と後悔していることを知って取り組むことで、将来の後悔を減らせるかもしれません。あるアンケート調査の結果では、後悔ランキングの1位は「投資」でした。この記事の前半ではその詳細、後半では若いうちから投資・資産形成を始める3大メリットについて解説します。

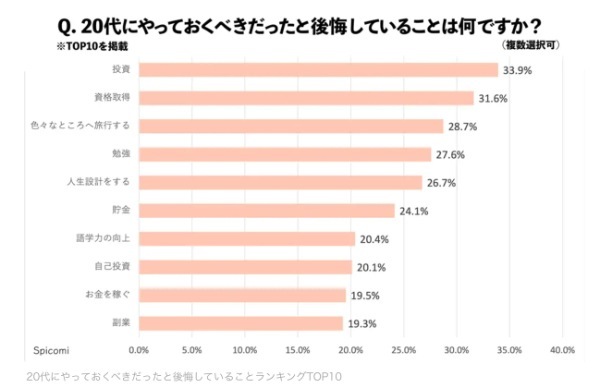

30代・40代の人が後悔していることトップ10

ファションや健康などの総合ジャンルのWebメディア「Spicomi」が、2021年12月から2022年1月にかけて30代・40代の男女を対象にアンケート調査を行いました。

それによると、「20代にやっておくべきだったと後悔していること」のトップ10は次のような結果となっています。

※1対象者:30〜49歳/人数:348人(男性166人、女性182人)/平均年齢:39.6歳

※2 画像はPRTIMESのプレスリリースより引用

「お金に関わること」に後悔している30代・40代が多い

上記のアンケート調査で着目したいポイントが2つあります。1つ目は、 後悔していることトップ10の大半を「お金に関するテーマ」が占めている点です。

例えば、「投資」「人生設計」「貯金」「お金を稼ぐ」「副業」などの回答は、お金に直接関わるテーマです。

また、「資格取得」「勉強」「自己投資」などの回答は、年収アップにつながる要素のため、お金に間接的に関わるテーマといえます。

このことから、30代・40代の多くが「お金を生む源泉」について、若い頃から取り組んでおけばよかった……と後悔している様子が垣間見えます。

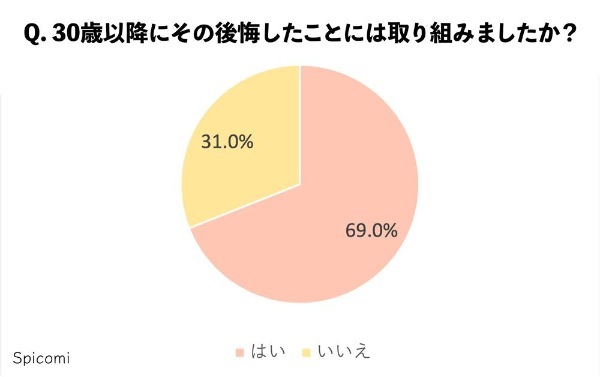

30代・40代の大半が30歳以降に後悔したことに取り組んでいる

2つ目の着目点として見逃せないのは、「20代のときにやればよかった!」と後悔していることに対して、30代・40代の約7割がその後、取り組んでいることです。

※1対象者:30〜49歳/人数:348人(男性166人、女性182人)/平均年齢:39.6歳

※2 画像はPRTIMESのプレスリリースより引用

20代のうちに、お金に関わること(投資、貯金、副業など)をやっておくべきだった!と後悔した。しかも、その後悔したことについては、30歳以降に取り組むことになる可能性が高い--。

そんな30代・40代が多いのなら、現在20代の人は今からお金に関することに取り組むのが賢い考え方ではないでしょうか。

60歳以上の多くが「資産形成の時間が十分でなかった」と感じている

次に、先ほどご紹介した30代・40代の後悔ランキングで1位だった「投資」について深掘りしていきたいと思います。

「若いときから投資(資産形成)をしておけばよかった!」と後悔しているのは30代・40代だけでなく、それ以上の世代も共通のようです。

2021年一般社団法人投資信託協会が60歳代以上を対象に行なったアンケート調査によると、60代の64.6%の人が「資産形成の時間が十分でなかった」と感じています。

ちなみに、このアンケート調査では「資産形成を始めればよかった」と思う時期についても聞いていますが、一番多い回答は「30代から(15.3%)」というものです。

前出の20代にやっておけばよかったアンケート調査と合わせて考えると、多くの人が考える「投資(資産形成)を始めるベストタイミング」は20代・30代あたりといえるでしょう。

若いうちから投資・資産形成を始める3大メリット

20代の若い頃から投資・資産形成を始めると、具体的に次の3大メリットが得られます。

2.ライフイベントが少ない

3.失敗をリカバリーしやすい

1.複利効果を最大限に生かせる

複利という言葉に馴染みがない方もいらっしゃるかと思いますので、簡単に複利について解説いたします。

複利効果を説明するときに使われる表現は、「複利によって、雪だるま式に資産が増えていく」というものです。

はじめは小さい雪だるま(資産)でも、転がしているうちに加速度的に大きくなっていく、そんなイメージです。

投資における複利効果とは、元手で生み出したリターンにさらにリターンがつくことです。

例えば、100万円を年率5%で運用した場合、1年後の金額は100万円×1.05%で105万円になります。

さらに、この105万円を引き続き運用した場合、2年後の金額は105万円×1.05%で110万2,500円になります。このうちの2,500円が、お金がお金を生む複利の部分です。

短いスパンで見ると、複利効果は影響が小さいように感じられるかもしれません。しかし、長期間運用し続けると、まさに雪だるま式で膨らんでいき、まとまったリターンになります。

当然ながら、投資・資産運用を若いうちから始めるほど、運用期間が長くなるため複利効果は大きくなります

例えば、ある年齢から毎月3万円を毎年5%で運用していったときの運用収益(元本を除く元本利率+複利)は以下のような差になります。

| 開始年齢 | 運用期間(60歳まで) | 運用収益 |

|---|---|---|

| 50歳 | 10年間 | 105万8,000円 |

| 40歳 | 20年間 | 513 万1,000円 |

| 30歳 | 30年間 | 1,416万8,000円 |

2.ライフイベントが少ない

20代の方のなかには、「もっと収入が増えてから投資・資産運用を始めよう」と考えている人もいるかもしれません。しかし、ライフイベントによる支出増加でその考えが頓挫してしまう可能性もあります。

ライフイベントとは、ご本人や周囲の方々の人生における、大きな出来事のこと。例えば、以下のような事柄が挙げられます。

・出産や子育て

・住宅購入

・親の介護 など

30代以降は、次々にライフイベントが発生しやすいため、「投資や資産運用に回せるお金がない」というケースもよくあります。

これを意識すると、ライフイベントが比較的少ない若いうちこそ、投資・資産運用を始めるベストタイミングなのです。

3.失敗をリカバリーしやすい

投資商品には数多くの種類がありますが、すべてのものに「元本を減らす」または「元本を失う」リスクがあります。

一般的に、ローリターンの投資商品はローリスクといわれますが、「リスクがゼロ」なわけではありません。

もちろん、投資・資産運用で失敗をしないことが理想ですが、20代の若いうちであれば仮に失敗しても、リタイアまでの期間が長いためリカバリーしやすいです。

これに対して、50代・60代などリタイアが迫ってきた時期の投資・資産運用の失敗は、致命的になる可能性があります。

このように、投資・資産運用は始める時期によって、失敗への対応余力が大きく変わってくるのです。

投資・資産運用でまず一番始めにやるべきことは?

この記事の内容を振り返ってみましょう。30代・40代のアンケート調査に基づくと、彼らの大半は「20代のうちに、お金に関わることをやっておけばよかった!(投資、資格取得、副業など)」と後悔していました。

なかでも、若いうちから投資(資産運用)をやっておけばよかったという声は多いです。これは、60歳代以上のアンケート結果を見ても共通となっています。

そして、若いうちから投資・資産運用を始めたほうがよい理由は、次の3大メリットが得られるからでした。

・ライフイベントが少ない

・失敗をリカバリーしやすい

ただ、若いうちに投資・資産運用を始めるべきといっても、投資商品には数多くの種類があります。

どの投資商品と相性がよいかは、その方の人生設計・収入・リスク許容度などによって変わってきます。

・投資信託

・株式投資

・ETF

・REIT

・不動産投資

・先物投資

・FX

・暗号資産 など

まずは、それぞれの投資商品の特徴を学ぶところから始めてはいかがでしょうか。その知識に基づき、自身に合った投資商品を選び公開のない人生を歩んでいきましょう。

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性