世界各国でインフレが進行し、日本にもそれが波及しつつあります。あらゆるモノの値段が高くなっていることを感じている人は多いでしょうし、ニュース報道でも「インフレ」に関連するものが多くなっています。

特に日本の場合は多くのモノを海外からの輸入に頼っているため、2020年4月ごろから進行している歴史的な円安の影響で、さらに物価上昇が加速しています。このままインフレが進行するとどうなってしまうのか、不安に感じている人も多いのではないでしょうか。

投資は資産形成のための手段ですが、同時に資産防衛の手段でもあります。投資をうまく活用することによってインフレに対抗することもできるので、本記事では資産防衛の観点からインフレに強い投資を紹介し、具体的にどう考え、どう行動するべきなのかを解説します。

1.インフレが進行すると、何が起きる?

そもそもインフレとは一体何なのでしょうか。まずは、インフレに関する基礎知識とインフレによって起きることを見ていきましょう。

1-1.そもそも、インフレとは何か

インフレは略語で、正式にはインフレーション(Inflation)といいます。一般的に景気が拡大局面ではインフレになりやすいとされており、物価や人件費の上昇によって人々の可処分所得が増え、さらに消費が活発になることから景気が拡大するという循環が起きるのは、「よいインフレ」と呼ばれる現象です。

インフレに対して「物価が高くなる」というイメージを持っている方は多いと思いますが、それもインフレによって起きることの1つです。

1-2.インフレが進行すると貨幣価値が下がる

インフレで物価が高くなるのは、実はモノの価値が高くなっているだけではありません。インフレでは貨幣の相対的な価値が下がるため、その一方で物価が上がるというように、シーソーのような動きをしています。

逆に、貨幣の価値が相対的に高くなって物価が安くなることをデフレ(デフレーション)といいます。日本経済は長らくデフレに苦しんできた部分があるので、2022年に起きているインフレの進行は「デフレの終焉」というプラス効果も期待されています。

1-3.2022年に起きたインフレの特徴

2022年は世界的にインフレが進行している事実がありますが、このインフレはコロナ禍からの経済再開で急に消費が活発になったことによって、原油高や半導体不足などが起きたことが端緒となっています。

そこにウクライナ戦争が起き、さらには中国など一部の国でコロナ禍が続いてロックダウンなどの措置がとられたことによってサプライチェーンが機能不全に陥り、材料不足が起きたことなどが追い打ちをかけています。

経済がインフレ局面にあるかどうかを判断する際に用いられる指標として、消費者物価指数(CPI)があります。世界的なインフレの震源地となっている米国ではCPIが8%を超える高水準で推移しており、2022年6月10日に発表されたCPIは8.6%でした。

これはつまり、米国の物価が前年同月と比べて8.6%も高くなっていることを意味しており、度重なる利上げを行ってもなかなかインフレに歯止めがかかっていません。

1-4.今後考えられる影響

2022年のインフレがさらに進行すると、今後どんなことが起きるのでしょうか。考えられる影響を3つの生活者の目線で展望します。

1-4-1.物価がさらに高くなり生活が苦しくなる

米国ほどではありませんが、日本でもCPIがじわじわと上昇しています。CPIの総合指数は2022年2月の0.9%から3月の1.2%、4月の2.5%といったように少しずつ上昇しているのがわかります。もし日本も米国のようにCPIが8%台になるようなことがあれば、さらなる物価の上昇は避けられません。

物価が上昇しすぎるとモノを買うためのコストが増大するため、可処分所得が減ります。そうなると、個人があまりモノを買えない状況になることが予想されます。

1-4-2.金利が上昇してお金を借りている人の負担が増える

インフレを抑制するために、各国の金融当局は政策金利を引き上げます。米国はその典型的な政策をとっており、FRB(連邦準備制度理事会=米国の中央銀行に相当)は2022年6月に0.75%という異例の大幅利上げに踏み切りました。政策金利を高くすることで市中のお金を銀行などに還流させ、景気を冷やすことでインフレを抑制しようというわけです。

日本でも今後米国のようなインフレが進行すると、それまでの金融緩和路線から利上げによる金融引き締めに舵を切る可能性があります。そうなると、変動金利の住宅ローンなどを返済している人の返済負担が増えることになります。

1-4-3.預金の利回りが高くなる

金利が高くなるのは、悪いことばかりではありません。日本では長らく超低金利が続いてきたので銀行に預金をしてもお金は増えないというのが半ば常識になっています。

しかし、インフレの進行によって利上げが続けば銀行の預金金利も上昇すると考えられ、「銀行に預けていればお金が増える」という過去の常識が復活するかもしれません。

1-5.「何もしないこと」がリスクになる時代

インフレの局面において留意すべきなのは、手持ちの現金資産の相対的な価値が低くなってしまうことです。額面としての資産が減るわけではありませんが、日本円で保有している資産の価値が目減りしてしまうのは大きなリスクです。

インフレと同時に円安が進行しているなかで日本円の預貯金しか持ってない状態は、「利回りが極めて低い日本円に集中投資」しているのと同じです。預貯金は最も安全だと思われている部分がありますが、見方を変えるとリスクをはらんでいるのです。

日本銀行のレポートでも、日本は欧米と比べて預貯金で保有している資産額が極めて大きいことが示されており、「何もしないこと」はリスクになるということが、もっと広く認知される必要があるといえます。

2.インフレに強い投資とは?

「何もしないこと」がリスクになるのであれば、投資によって資産防衛を考えたいところです。数ある投資のなかでインフレに強い投資にはどんなものがあるのでしょうか。逆にインフレに弱い投資と併せてそれぞれ解説します。

2-1.インフレ対策投資の基本的な考え方

インフレ対策の投資では、貨幣とは対極にある現物資産の価値が高くなります。それを踏まえて現金から現物資産にシフトしていくのが有効な資産防衛術です。

「お金よりも現物資産」ということを念頭に置いて、次項から具体的な資産を紹介していきます。

2-2.インフレに強い資産

インフレに強い資産として、ここでは4つの投資商品を紹介します。いずれも現物資産なのでインフレに強く、さらにインフレが進行すると相対的な価値が高くなることが考えられます。

2-2-1.株式

株式は証券なので現物資産ではないように見えますが、株式会社の一部を所有しているのに近い資産です。

株式には大きく分けてバリュー株(割安感のある銘柄)とグロース株(今後成長が期待できる銘柄)がありますが、インフレ局面では前者のバリュー株が見直されて高くなりやすい傾向があります。

2-2-2.投資信託、ETF

投資信託には株式で運用している銘柄あります。そしてETFとは上場している投資信託のことで、いずれも株式の「詰め合わせパック」のような商品です。インフレによって貨幣の価値が下がったとしても、現物資産の一種である株式で運用する投資信託やETFで保有しておけば、資産防衛に役立ちます。

2-2-3.金(ゴールド)

貴金属の代表格である金(ゴールド)もインフレに強い現物資産です。大昔から金は富を象徴する財産として認識され、自然発生的に貨幣のような機能を有していた時代もありました。

人類は5,000年前から金を財産と見なしていたといわれており、その普遍的な価値によって今もなお究極の現物資産としての機能を維持しています。

インフレだけでなく、リスクオフといって戦争や自然災害などによって株安になった局面でも安全資産として金が買われやすくなるため、資産防衛の観点からはとても有用な資産といえます。

2-2-4.不動産

不動産も、インフレに強い現物資産です。衣食住は人間が生きていくうえで欠かせない三要素で、不動産はその「住」を担っています。景気が悪くなったりリスクオフになっても住む場所の需要がなくなることはないので、不動産はインフレだけでなくリスクオフにも強い資産です。

2-3.インフレに弱い資産

それでは次に、インフレに弱い資産についても紹介しましょう。インフレ局面では、これらの資産に資金をシフトさせると資産の目減りが起きる恐れがあります。

2-3-1.現金、タンス預金

インフレでは貨幣の相対的な価値が低くなるのですから、現金やタンス預金は額面が変わらなくても価値が下がることで「買えるもの」が少なくなってしまいます。

2-3-2.預貯金

前項と同様に、預貯金も現金資産なので貨幣価値が目減りすることで資産の価値が目減りするリスクがあります。ただしインフレになると金利が高くなるので、それによって資産の目減りを一部相殺できる可能性はあります。

2-3-3.債券

債券は借金の証文なので、指定の期日に指定の利息を含めたお金が返ってくることが約束されています。返ってくるお金や利息はいずれも現金なので、債券が償還(お金が返ってくる)されたときに現金の価値が低くなってしまっている可能性があります。

2-3-4.保険

保険についても、債券と同様の理由でインフレに弱い特性があります。支払われる保険金や貯蓄型保険の満期返戻金などはいずれも現金なので、頑張って保険料を支払い続けたとしても受け取るお金の価値が目減りしてしまうかもしれません。

2-4.インフレに強い資産運用が資産防衛になる

インフレに強い資産と弱い資産を知っていただいたうえで、現物資産の強さを認識していただけたと思います。現金や預貯金だけで資産を保有することのリスクを踏まえて、今後は現物投資を始めていくのが有効な資産防衛術です。

現物資産は資産そのものに価値があるので、仮にインフレが終わったとしても現物資産の価値がなくなることはありません。資産形成の観点からも資産の一部を現物にシフトしていく契機にしてはいかがでしょうか。

3.インフレに強い投資の始め方

前章ではインフレに強い投資を4つ挙げました。ここでは、それを踏まえてインフレに強いそれぞれの投資の始め方を簡単に解説します。

3-1.株式投資の始め方

株式投資を始めるには、証券会社の口座が必要です。証券会社の口座を開設してそこに入金をするといつでも株式を購入できるようになります。利便性やサービスの充実度から考えて、ネット中心の証券会社がおすすめです。

ただし、株式投資をするといっても何の銘柄を買うべきかを決めるのは簡単ではありません。東証には3,826銘柄の株式が上場しているので(2022年6月時点)、そこからインフレ対策になる銘柄を選ぶのは初心者にとってハードルの高い作業です。

そこでおすすめしたいのが、株式市場全体に投資ができるインデックス投資です。インデックス投資は投資信託やETFを活用するので、詳しくは次項で解説します。

3-2.投資信託、ETFの始め方

投資信託やETFを購入するのも証券会社の口座が便利です。投資信託は銀行や郵便局などでも販売していますが、選べる銘柄数などの意味でもネット証券の口座がおすすめです。

投資信託やETFの銘柄選びでおすすめしたいのが、前項でも少し触れたインデックス型ファンドです。日経平均株価と連動する銘柄であれば同指数に選ばれた225銘柄に投資しているのと同じ効果が得られます。TOPIXや米国の株価指数であるNYダウ、S&P500などと連動する銘柄も同様です。

インデックス投資をするのであれば上場しているETFが流動性や運用コストの安さの意味からもメリットが大きいので、証券会社の口座からETFを購入してみてはいかがでしょうか。

3-3.金投資の始め方

金(ゴールド)の投資には、いくつかの方法があります。どれも金に投資をするという効果は同じですが、利便性や方法などに違いがあります。ここでは個人が取り組みやすい金投資の方法を3つ紹介します。

3-3-1.金地金を購入

金地金(きんじがね)とは、ゴールドバーやインゴットの形になった金の現物です。銀行や百貨店、貴金属店などで購入することができます。盗難のリスクが付きまとうため保管場所を用意しなければならず、あまり推奨はしませんが、最もわかりやすい金投資です。

3-3-2.金ETFを購入

先ほど紹介したETFには、金価格と連動する銘柄もあります。こうした金ETFを保有しておけば、インフレの進行で金価格が上昇するとETFの価格も上昇するため、資産防衛に役立ちます。金ETFは現物を保有する必要がなく、また税金面でも分離課税になるなどのメリットがあります。

3-3-3.純金積立

証券会社や貴金属店などが提供している「純金積立」も手軽な金投資です。少額から純金を積み立てていくことができるので手軽で、ドルコスト平均法を活用することで金価格の変動リスクを平均化できます。

3-4.不動産投資の始め方

インフレ対策の観点で考えると、不動産投資は最も有効性の高い選択肢といえます。景気変動や金融市場の混乱による影響を受けにくく、長期的な資産形成に最適な手法です。

マンションなどの収益物件を購入して家賃収入を得ることができますし、インフレの進行によって不動産価格が上昇すると売却益を狙うこともできます。

当記事ではインフレ対策だけでなく長期的な資産形成や老後の生活安定などメリットがとても多い不動産投資を推奨していますので、その魅力を次章で詳しく解説します。

4.究極の現物投資、不動産の魅力

インフレに強く、それ以外にも多くのメリットが期待できる不動産投資。ここでは不動産がインフレに強い理由と、不動産投資の魅力について解説します。

4-1.不動産がインフレに強い理由

先ほども述べたように、不動産は人間が生活をしていくうえで欠かせないものです。衣食住の「住」を担い、人がいる限り需要がなくなることのない資産です。市場に投資マネーがあふれている「カネ余り」の状況はインフレになりやすいですが、資金がだぶついてくると投資マネーが不動産に流れるのは、過去の歴史が証明しています。

不動産がインフレだけでなく景気後退やリスクオフによる金融市場の混乱などにも強い点は、長期的に資産を保有するのにあたって大きな魅力です。

4-2.融資を利用すると実質的な借入額が減る

不動産投資を始めるために、ほとんどの人は金融機関の融資を利用します。融資は借金ですが、インフレが進行すると貨幣価値が低くなるため、借金の額面は同じでも返済をしやすくなります。

インフレ効果を利用して融資の返済を早めることができれば、早期に収益性を向上できる可能性もあるでしょう。

4-3.アフターコロナで不動産市場が活況を呈している

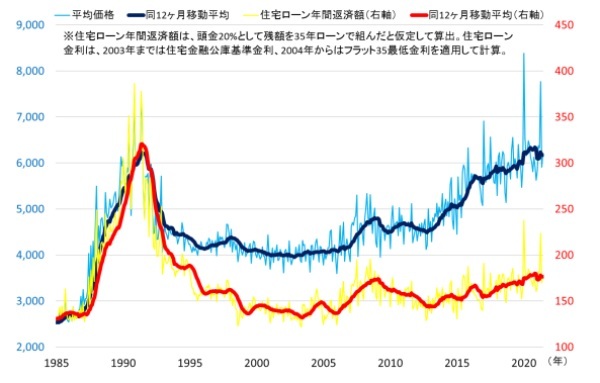

アフターコロナを見すえた経済の再開に合わせて、首都圏など大都市圏のマンション価格が上昇しています。こちらは住宅金融支援機構が発表した首都圏のマンション価格推移です。

2022年も続いているマンション価格の高騰はインフレの進行によってさらに進むとも考えられるので、このタイミングでマンションを購入すると値上がりによる利益が得られる可能性も高くなります。

4-4.マンション経営の成否は「パートナー」で決まる

とても魅力的な不動産投資ですが、これから不動産投資を始めようと思っている場合は、誰もが初心者です。初心者がいきなり「目利き」を発揮して物件を選ぶことは困難でしょうし、資金計画の立て方など、専門的なノウハウについても持ち合わせていないのが普通です。

そこで重要な役割を担うのが、投資家に対して収益物件の提案や資金計画のサポート、さらには物件の管理などさまざまな形で「パートナー」となる不動産会社です。投資に精通した不動産会社を味方につけることによって、不動産投資はぐっと成功に近づきます。

5.まとめ

インフレは外的要因なので、個人の力でそれを止めることも、そこから逃げることもできません。しかし、金融リテラシーを高めることで有効な対策を講じることはできます。

当記事ではその方法を解説していますので、まずはインフレに強い4つの投資を検討してみて、できることから始めてみてはいかがでしょうか。

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性