中国恒大集団の破産申請の背景

今回の破産申請「連邦破産法15条」はアメリカの法制度の下で申請されたものです。これは米国外の企業が申請する制度で、承認されれば債権者による資産の差し押さえを回避できます。意思決定に基づき財務の立て直しができる状態を維持し、事業を継続しながら財務を立て直す方針であると考えられます。

まずは、恒大集団の破産の背景についてまとめました。

中国当局の政策が経営不振の遠因に

恒大集団が経営不振に陥った背景には、2020年頃から進められてきた中国当局の引き締め的な政策変更があります。

中国は2014年頃から経済の拡大も相まって住宅市場の成長が急加速しました。不動産の投資や購入が促進する中で、対不動産の融資残高の拡大や不動産価格の高騰が課題となっていました。不動産市況の加熱は、過去の日本のようにバブル化をもたらすリスクとなるためです。

そこで、中国当局は2020年から不動産企業向けの融資を抑制する政策を導入し、過剰融資を裏付けとした不動産開発や市況高騰を防ごうとしました。具体的な手法の例としては「三道紅線(スリーレッドライン)」があります。これは、以下の3つの基準を設け、未達の企業の借入れを制限するという仕組みです。

- 対総資産の負債比率が70%以下

- 対自己資本の負債比率が100%以下

- 短期負債を超える現金保有があるか

恒大集団は以上の条件を満たしていなかったため借入れが制限され、積極的な事業投資ができなくなりました。もともと過剰債務により財務状況が脆弱だった中で新たな開発が難しくなったため、恒大集団の経営状況は悪化していきました。

2021年に債務不履行を引き起こす

2021年にはいると、中国不動産企業に対する懸念が高まることになります。特に市場の注目を集めたイベントの一つが、中国恒大集団のデフォルト(債務不履行)です。同社は2021年12月にドル建ての公募社債8,249万ドル分に対して利払いを実行できず、デフォルトに陥っています。

支払いが滞った債務の債権者に対しては、継続的に債務再編や返済に関する交渉が進められていますが、現在に至るまで根本的な解決には至っていません。2022年3月には、必要な決算の公表が滞ったことを理由に香港取引所での株式売買も停止されるなど、事態は深刻化していました。

自立再建の可能性を残すための破産申請

日本で破産申請というと、再建を断念する際に実行されるケースも少なくありません。しかし、恒大集団の場合はむしろ、自社の意思決定の下で経営再建する余地を残すための破産申請であったと考えられます。

「連邦破産法15条」は、米国内の資産を債権者が強制的に差し押さえるのを防ぐ役割があります。同法を適用することで、恒大集団の意思の下で資産を売却したり、他社に譲渡したりする余地が残るのです。

恒大集団は現在も債務のデフォルトを解消できておらず、たとえば8月28日にも米ドル建ての債券保有者と債務の再編に関する交渉を行っています。

米ドル建ての債務交渉においては、米国内に売却などを自由にできる資産があった方が有利に働く可能性があります。債権者が「いざとなれば資産を売却して返済してもらえればよい」と考えて、一時的な返済や利払いの猶予に合意してくれる可能性が高まるからです。

今回の破産申請は、恒大集団が今後の交渉を有利に進めるための戦略であり、また、自力再建を諦めていないという意思表示でもあると考えられます。

なお、恒大集団は破産申請の一方で、同社は保留していた過去の決算をまとめて公表し、さらに取引所から求められていた内部統制の改善なども実行した上で、株式売買の再開を申請しています。報道機関に対して、恒大集団は「破産申請ではない」という見解を示しているなど、会社を存続させる意思があることがうかがえます。

中国恒大集団の破産申請後の動き

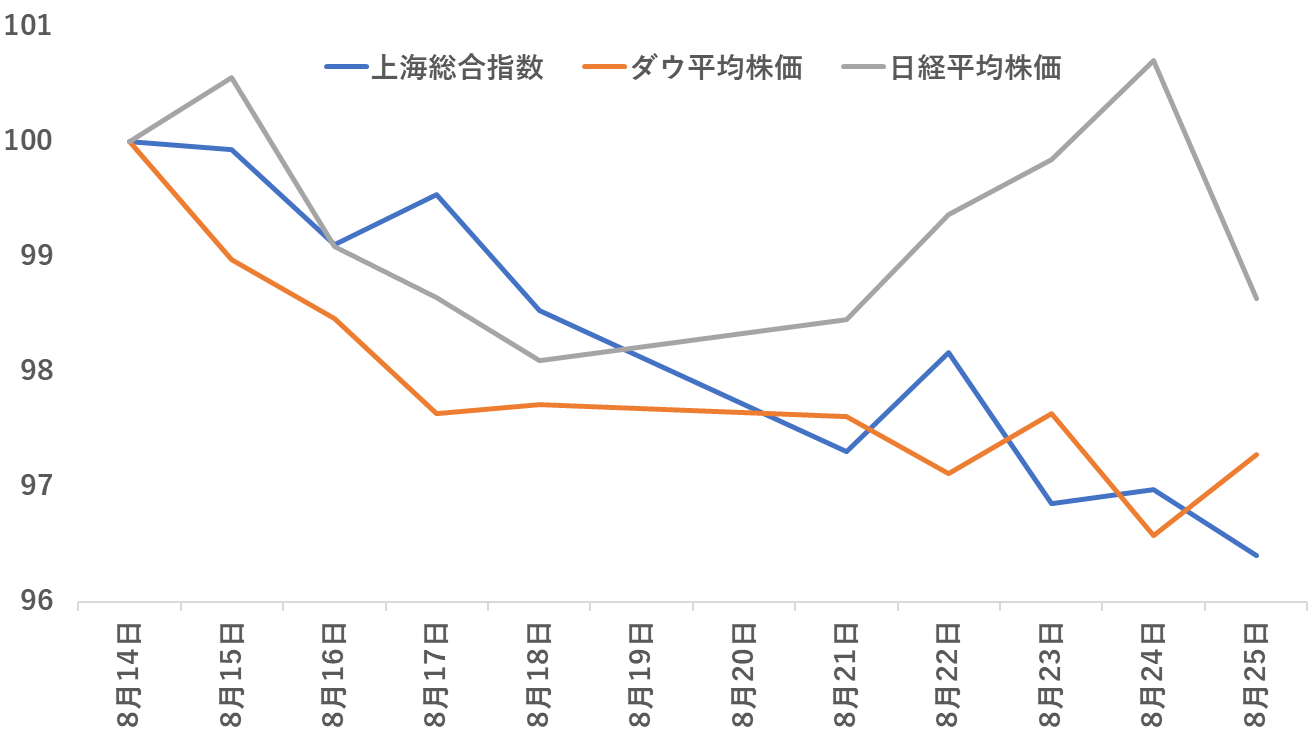

恒大集団が破産申請をしたのは8月17日のことです。当日は、中国大手企業の破産報道ということもあり、一時的に株価は下落しました。

日本、米国、中国の株式市場の動き

日本や中国では時差の関係で翌18日の株価指数が反応し、上海総合指数で-1.0%、日経平均株価が-0.6%下落しています。米国のダウ平均株価は、破産申請のあった当日の17日に-0.8%ほど下がっていますが、3営業日連続の下落だったこともあり、これが恒大集団の破産の影響だったかどうかは微妙なところです。

ただ、いずれの市場でも下落幅はわずかなものにとどまっています。また、中国についてはその後も緩やかな下落が見られますが、日米では横ばいもしくは株価はすでに反発しています。

市場の値動きを見るかぎり、現時点では恒大集団の申請がグローバル経済に広く波及するリスクは、さほど懸念されていないと考えられます。恒大集団の経営不振は2021年頃からすでに明らかとなっていたこともあり、市場関係者の中には「ある程度予測が付いていた」という見解を寄せる人もいます。

今後の経済や株式市場への影響は?

現時点では、恒大集団の申請が発端となって株が大幅に下落するリスクは限定的です。ただし、中国不動産の市況悪化が中国の経済減速につながれば、それが波及する形で日米の株式市場の重しとなるリスクはゼロとはいえません。

今後の株式市場への影響を考える上でのポイントを整理しておきましょう。

恒大集団単体の問題で済むなら影響は軽微

恒大集団は中国では大手の不動産会社ではありますが、世界的なグローバル企業とまではいえないこともあり、直接的な影響は軽微です。この点は、恒大集団の破産申請に伴う日米の株式市場の値動きの小ささにも現れています。

現時点では恒大集団は経営を存続する意思を示しています。「破産」という報道が一人歩きしていますが、今回の申請によって恒大集団の株式価値が無価値化するわけではありません。香港取引所での売買が再開されて、一定の流動性が回復する可能性もあります。

また、仮に恒大集団が破綻して債権や株式が無価値化した場合も、グローバルな経済危機や金融危機に発展するような事態とはならないでしょう。恒大集団単体の問題にとどまっている内は、同社に関する動意が直接的に日米の金融市場に影響を及ぼすリスクは限定的です。

不動産セクター全体や中国経済への影響が懸念材料に

恒大集団の動きがさらに拡大して、中国不動産市場全体の環境が悪化すると、中国経済全体の悪化をもたらす可能性があります。

恒大集団が経営不振に陥ったそもそもの原因の一つである、当局の不動産セクターに対する引き締めは、中国国内の不動産各社に適用されています。恒大集団以外にも厳しい情勢に立たされている不動産会社がいるのです。もし、他の大手不動産会社による破綻やデフォルトがさらに発生すれば、一段と影響は拡大するでしょう。

実際、他の不動産会社でも経営不振が深刻化しています。たとえば不動産最大手の碧桂園控股は2023年上半期の赤字額が450億~550億元にのぼるとの見通しを発表しています。また、8月23日には日本経済新聞にて、同じく大手の遠洋集団控股のデフォルト懸念も報じられています。

不動産セクター全体の悪化が深刻化した場合は、中国経済全体が悪影響を受ける恐れがあります。まず、不動産市場で考えると、大手各社が経営不振に伴い事業を縮小させれば、不動産投資や開発ニーズの低下を招きます。不動産に対する需要の低下は市況悪化を招き、不動産に投資する投資家が損失を被る恐れがあるのです。

また、負債を通じた悪影響も懸念されます。中国の大手不動産は莫大な債務を抱えており、販売上位10社+恒大集団の債務の合計は10兆元以上に達し、中国国内総生産(GDP)の10%に達するとの試算もあります(2022年末時点)。

もし不動産会社のデフォルトや破綻が相次げば、不動産会社に対する莫大な融資が不良債権化することになります。そうすれば、まさにバブル後の日本のように、中国に不況が訪れる恐れがあるのです。

中国経済全体への波及が海外の金融市場にも悪影響を及ぼす

仮に中国経済全体の減速や不況が現実のものとなった場合には、複数のルートで日米の金融市場やグローバル経済にも悪影響をもたらすでしょう。

中国は、すでに世界第2位の経済大国となっています。経済大国でありながら、新興国の一角としての高い成長率も兼ね備えていることから、事業投資にしても、金融市場への投資としても魅力的な市場でした。

このような国の経済の方向性が変われば、多くの企業や投資家に損失をもたらすと懸念されます。中国と関係の深い企業から順に業績悪化のリスクが高まり、金融市場にも下落圧力がかかるでしょう。

なかでも、隣国で関係性の深い日本はより大きな影響を受けるリスクがあります。中国の経済成長に伴い、日本の貿易相手国の金額別シェアは、2020年以降輸出入ともに中国がトップです。中国の経済悪化が深刻化すれば、日本の多くの企業が影響を受ける恐れがあります。

さらに、インバウンド需要への影響も懸念されます。たとえば2023年6月における国・地域別訪日外国人数を見ると、中国・台湾・香港を合計すると全体の20%超を占めています。今後中国の経済悪化が進んだ場合には、この需要が減退する恐れがあり、観光業をはじめ広範な業種に悪影響を及ぼすでしょう。

中国当局の政策支援が積極化すれば安心材料に

中国の政策当局は、これまで不動産市場のバブルを回避するために、引き締め的な政策を実施してきました。もし、今後不動産セクターの悪化による中国経済への影響が深刻化する場合には、積極的な支援に乗り出す可能性もあります。

すでに一部で動きが見られていて、たとえば、8月25日には都市部での住宅購入規制の緩和を打ち出しています。中国高官からも不動産セクターの支援を強化すべきとの意見が出ているなど、今後さらなる政策が打ち出される可能性もあるでしょう。

また、中国では、経済を下支えする目的で金融緩和を進めています。たとえば8月には1年物LPR(最優遇貸出金利)を3.45%(従来は3.55%)に引き下げる利下げを実施しました。これは6月に続く引き下げで、世の中の貸出金利を低下させ、資金調達をしやすくする効果が期待されます。

このように中国当局の政策支援が奏功し、不動産セクターの悪化に歯止めがかかれば、中国経済の深刻な悪化は回避できるでしょう。

今後の動向は、中国不動産セクターと中国当局の政策がポイントに

今後のグローバル経済への影響を見通す上では、まず中国の不動産セクターの低迷度合いが着目点です。

2023年7月の中国経済指標を見ると、不動産投資額は前年比▲12.0%と低迷しています。また、製造業投資やインフラ投資、鉱工業生産などの経済指標も軒並み鈍化しています。いずれも住宅不況や、それに伴う建設需要の減退が影響を及ぼしています。

このようにすでに経済へのマイナスの影響は出始めていますが、今後どの程度まで深刻化するかが重要です。

また同時に、経済動向に対して中国当局がどのような経済下支えの政策を実行するかもポイントです。中国当局としても深刻な経済悪化を引き起こすのは本意ではないため、グローバル経済への悪影響が深刻化する前に、適切な政策が実行されると期待されています。

今後の中国不動産セクターおよび中国経済の動向や、当局の政策方針に着目していきましょう。

この記事を書いた人

資産運用会社に勤める金融ライター。証券アナリスト保有。

新卒から一貫して証券業界・運用業界に身を置き、自身も個人投資家としてさまざまな証券投資を継続。キャリアにおける専門性と個人投資家としての経験を生かし、経済環境の変化を踏まえた投資手法、投資に関する諸制度の紹介などの記事・コラムを多数執筆。