| 家賃収入とは? |

| 家賃収入:賃貸物件を入居者に貸すことによって毎月得られる収入 |

| 収入の種類:家賃・管理費・礼金・更新料・駐車場代など |

| 家賃収入だけで暮らせる金額:年収500万円以上 |

目次

不動産投資での目的の中心となるのは「家賃収入」である。初めての不動産投資では、以下のような家賃に関する疑問があるのではないだろうか。

・家賃収入とは?

・家賃収入で暮らすには?

・家賃収入にかかる税金は?

そこで本コラムでは、家賃収入に関する事項について網羅的に解説していく。

家賃収入とは

家賃収入とは、賃貸物件を入居者に貸すことによって毎月得られる収入のことだ。家賃のほかに管理費や共益費を徴収する場合もある。基本的に家賃は、前家賃で先払いしてもらうため、契約時から家賃収入を得ることが可能だ。

・家賃収入の計算式

家賃収入=家賃×入居期間

総務省統計局が発表した「平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計」によると、共同住宅(非木造)29㎡以下の物件(いわゆるワンルームマンション)で東京都の1ヵ月平均家賃は6万9,706円だ。

これを基準とすると、東京のワンルームマンションの年間の家賃収入は、年間で83万6,472円(6万9,706円×12ヵ月分)である。1部屋の家賃が上記の通りで、全部で12部屋ある一棟マンションの場合は、年間家賃収入は1,003万7,664円(6万9,706円×12ヵ月分×12部屋)である。

・家賃収入の減少要因

家賃収入が減る要因は「空室」「家賃滞納」「家賃下落」などがある。仮に退去が発生して2ヵ月間空室だった場合は、東京のワンルームマンションの年間の家賃収入は69万7,060円(6万9,706円×10ヵ月分)となる。家賃滞納も同様の計算方法だ。

・家賃収入に関する税務面

家賃収入は「不動産所得」として課税され、税率は所得税率と同じ5%~45%である。所得額に応じて税率が変わる仕組みだ。

また詳しくは後述するが、家賃収入は消費税が非課税である。ただし、課税されるケースもあるため注意したい。

賃貸経営の収入の種類と仕組み

賃貸経営では、家賃以外にもいくつかの収入がある。ここでは、物件例をもとに収入の種類と金額の目安を紹介していく。

| 賃貸経営の収入の種類 |

| 家賃 |

| 管理費 |

| 礼金 |

| 更新料 |

| 駐車場代など |

5種類の収入と金額の目安

【物件の設定条件】

・東京23区

・一棟賃貸マンション

・1DK10戸

・1戸あたりの家賃10万円

・管理費5,000円

・専用駐車場1台2万円(10台分)

・1ヵ月あたりの家賃

満室の場合、10万円×10戸=100万円となる。

家賃の目安だが、物件の立地や間取り、築年数などさまざまな要素によって異なる。

例を挙げるとすると、総務省「平成30年住宅・土地統計調査」によれば東京都のワンルーム(29㎡以下)の家賃(共益費・管理費含む)の平均月額家賃は、築4〜7年で11万8,544円、築23〜27年で9万6,112円となっている(下表参照)。

| 住宅の建築の時期 | 1畳当たり家賃 (共益費・管理費を含む) | ワンルーム(29㎡)の家賃 (共益費・管理費含む)※ | |

| 築4〜7年 | 2016~2018年9月 | 7,409 | 118,544 |

| 築8〜12年 | 2011~2015年 | 7,432 | 118,912 |

| 築13〜17年 | 2006~2010年 | 8,032 | 128,512 |

| 築18〜22年 | 2001~2005年 | 7,246 | 115,936 |

| 築23〜27年 | 1996~2000年 | 6,007 | 96,112 |

| 築28〜32年 | 1991~1995年 | 5,605 | 89,680 |

| 築33〜42年 | 1981~1990年 | 5,417 | 86,672 |

| 築43〜52年 | 1971~1980年 | 5,211 | 83,376 |

| 築53〜72年 | 1951~1970年 | 4,983 | 79,728 |

| 築73年以上 | 1950年以前 | 5,109 | 81,744 |

出典:総務省「平成30年住宅・土地統計調査」※この先は外部サイトに遷移します。より株式会社ZUU作成

周辺物件の家賃相場にもよるが、東京都の築10年程度のワンルームマンションであれば10万円程度の家賃が目安と見ておけば良いだろう。

・1ヵ月あたりの管理費

管理費・共益費と表示している物件もある。おおむね1ヵ月あたり5,000~1万5,000円程度の範囲で設定されていることが多い。本物件では、1ヵ月あたり5,000円なので5万円(5,000円×10戸)となる。

・空室が発生した場合の家賃・管理費

仮に、10戸中2戸が空室だったとする場合の月額家賃は以下の通りだ。

10万円×8戸=月額家賃80万円

また、10戸中2戸が3ヵ月間空室だったとする場合の年間家賃は以下の通りだ。

(10万円×8戸×3ヵ月)+(10万円×10戸×9ヵ月)

=240万円+900万円

=年間家賃1,140万円

空室の場合は当然だが管理費も入らない。満室だったケースと空室があったケースで比較してみると下表の通りだ。

| 年間満室のケース | 3ヵ月2戸空室のケース | 差額 | |

|---|---|---|---|

| 家賃 | 1,200万円 | 1,140万円 | 60万円 |

| 管理費 | 60万円 | 57万円 | 3万円 |

家賃・管理費の合計での差額は63万円だ。空室の戸数、期間が長引けば、この差がさらに大きくなる。空室は必ず発生するものだ。ある程度の空室を想定した事前シミュレーションをしておくことが大事になる。

・礼金

礼金は、契約時に得られる収入だ。一般的には家賃1ヵ月分となるため、本物件では10万円となる。近年は、空室対策として「礼金なし」という物件も増えているため、競争力を高めるために礼金をもらわないことも戦略の一つだ。

・更新料

一般的に賃貸契約は、おおむね2年ごとに更新される。同じ入居者に長く住んでもらえば定期的に更新料が入るため、定期収入の一つといえるだろう。礼金と同じく、一般的には家賃1ヵ月分が目安となるため、本物件の場合は10万円となる。

・駐車場代など

駐車場のある物件で駐車場も所有している場合は、駐車利用料金も収入になる。本物件では、20万円(2万円×10台)となる。

家賃が入るまでの仕組み

家賃が入るまでの最初のステップは、物件の購入である。物件の立地や間取りなどで設定できる家賃が異なるため、できる限り高い家賃を設定できる物件を選定したい。次に入居者を募集し、借り手が見つかれば契約時に前家賃が入る。前家賃は、翌月分の家賃を前もって払ってもらう仕組みだ。そのため例えば契約が9月20日であれば、9月20~30日の11日分+10月分の家賃が入る。

以降は、入居が続く限り当月支払日に翌月の家賃が入ってくる。多くの賃貸契約は、前家賃を採用しているが、後家賃の物件もあるため、前家賃が義務というわけではない。しかし前家賃のほうがオーナーも入居者も安心できるため、前家賃にしたほうが無難だ。

賃貸経営の支出の種類と目安

| 賃貸経営の支出の種類 |

| 修繕費 |

| 管理委託料 |

| ローン金利 |

| 税金 |

| 火災・地震保険料 |

| 税理士や司法書士への報酬 |

| 減価償却費 |

賃貸経営が始まると、さまざまな経費の支払いが生じる。以下の設定の物件を例に、支出の種類と金額の目安を見てみよう。

【物件の設定条件】

・場所:東京23区

・間取り:3LDK

・種類:区分マンション

・物件価格:5,000万円

・融資額:4,000万円(元利均等払い、返済期間35年、金利1.5%)

・1ヵ月あたりの家賃:15万円

修繕費

賃貸経営は、入居者が住むにつれて室内や設備が劣化していくことは免れない。入居者の過失による修繕以外は、オーナーの負担となる。例えばエアコンや給湯器の交換なら約10万円、クロスやクッションフロアの張り替えは5万円程度が目安(機種や業者によって異なる)だ。

<計算式>

修繕費 = 原状回復費用 + 設備の故障や劣化による修理費用

そのほか、外観・屋根などの塗装や水道関連などの設備の交換といった部屋の外も、数年ごとに大規模な修繕が必要となる。

管理委託料

不動産管理会社に管理を委託している場合に発生する費用である。管理委託料の相場は、家賃の5%程度だ。一般的には、空室でも支払うため、契約時にしっかりと確認しておこう。本物件の例では、7,500円(1ヵ月あたりの家賃15万円×5%)となる。

<計算式>

管理委託料 = 家賃 × 管理委託料率5%

ローン金利

物件購入の際に融資を受けた金融機関へ毎月支払うローン金利も経費となる。本物件の支払利息総額は、約1,143万8,816円である。元利均等払いとなるため、初回利息は約5万円だが、以降毎月少しずつ利息部分が減っていく。

<計算式>

月の利息額 = ローン残高 ×(年利(%)÷ 12ヵ月)

初回の利息額は4,000万円 ×(0.015% ÷ 12ヵ月)= 5万円である。ローン残高が1,000万円になれば、同様の計算から利息額は1万2,500円となる。なお、融資を受けず物件購入した場合は賃貸経営の支出とならない。

税金

不動産経営が始まると、以下のような税金が課税される。購入時のみ課税される税金と、購入後毎年課税される税金があるため、購入前に把握しておきたい。

・所得税、住民税

賃貸経営によって得た家賃収入から、かかった経費を差し引いて計算した「不動産所得」に対して所得税が課税される。さらに所得税確定後に住民税が市区町村から課税されるため、セットで考えたほうがよいだろう。

<計算式>

所得税額 = 課税される所得金額(総収入金額-必要経費)× 税率 - 控除額

住民税額 = 所得割額 + 均等割額(東京都の場合5,000円)

・固定資産税

固定資産税は、毎年1月1日時点で土地・家屋や償却資産を所有している人にかかる地方税だ。固定資産課税台帳に登録されている人に、固定資産価格をもとに算出される税額を固定資産所在地の市町村が課税する(東京23区のみ都税として徴収)。

<計算式>

土地:課税標準額 × 1.4%

家屋:課税台帳に登録されている価格 × 1.4%

※税率は自治体によって異なる

・都市計画税

都市計画税は、毎年1月1日時点で市街化調整区域に物件を所有している人にかかる地方税だ。固定資産の価格をもとに算出される税額を固定資産所在地の市町村が課税する。(東京23区のみ都税として徴収)。

<計算式>

土地:課税標準額 × 0.3%

家屋:課税台帳に登録されている価格 × 0.3%

※税率は自治体によって異なる

なお自治体のなかには、都市計画税がないところもある。

・不動産購入の際の不動産取得税

不動産を取得した際に課税される地方税で、税率は土地・家屋(住宅)に対して課税される。

<計算式>

税率 = 課税標準額×3%(取得日が2008年4月1日~2024年3月31日の場合)

※家屋が非住宅の場合は4%に税率が上がる

・登録免許税

取得した不動産を法務局に登記する際に課税される国税だ。

<計算式>

税率

土地の売買による所有権の移転登記:1.5%

土地の売買による所有権の信託登記:0.3%

※2026年3月31日まで軽減措置が行われている

・事業税

個人で不動産貸付業を営んでいる場合は、個人事業税(地方税)がかかる。個人事業主の開業届を提出していなくても個人事業税の対象であれば課税されるため、注意が必要だ。

<計算式>

不動産貸付業:5%

※業種によって異なる

・印紙税

不動産売買の契約書に、売買金額に応じて定められた金額の印紙を貼付する形で納税する国税だ。売買金額の区分応じて下表の額面印紙を貼付する。

| 記載された契約金額 | 本則税額 | 軽減後税額 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下のもの | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

出典:国税庁※これより先は外部サイトへ遷移します。「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」より株式会社ZUU作成

火災・地震保険料

賃貸経営では、最低限火災保険と地震保険の加入が必須だ。保険料は、損害保険会社によって異なる。

税理士や司法書士への報酬

税理士や司法書士など専門家に経理や登記手続きなどを依頼した場合は、報酬がかかる。Freeeの調査によると、個人事業主の税理士報酬平均相場は年商1,000万円以下の場合、以下のとおりだ。

・顧問相場(月額):1万3,000円

・申告代行(年額):7万6,000円

・記帳代行(月額):6,000円

司法書士の報酬については、日本司法書士連合会が行ったアンケート調査に依頼事項別の地区別報酬相場が詳細に記載されているため、下記サイトを参考にしてほしい。

参考:日本司法書士連合会「司法書士の報酬」※この先は外部サイトに遷移します。より

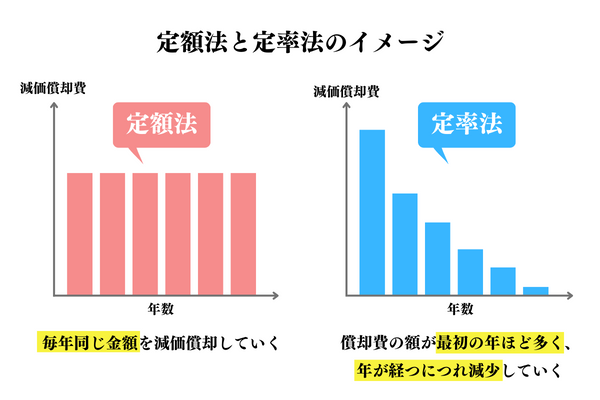

減価償却費

不動産を購入した資金は、一度に経費計上することはできない。物件の法定耐用年数に従って、毎年一部ずつ減価償却計上していく。なおアパート・マンションで減価償却できるのは建物部分のみで、土地は価値が減らないため計上できない。

例えば新築木造アパートで建物部分の価格が4,400万円の場合、法定耐用年数が22年となるため、約200万円(物件価格4,400万円÷法定耐用年数22年)を毎年経費として計上できる。

なお、減価償却の計算方法は定額法と定率法がある。それぞれの計算式は以下の通りだ。

<計算式>

定額法 = 取得価額 × 定額法の償却率

定率法 = 未償却残高 × 定率法の償却率

【関連記事】不動産投資の節税効果を最大化させる「減価償却」の仕組みとは?シミュレーションや注意点を紹介!

修繕費・管理委託料の節約方法

支出はなるべく少なく抑えるのが賢明だ。まず、修繕費の節約方法としては、以下のようなものが挙げられる。

- 定期的な点検、メンテナンスを行い故障や劣化を未然に防ぐ

- 耐久性が損なわれないように注意しつつ、なるべく安価な修理業者や材料を利用する

次に管理委託料の節約方法としては、以下のようなものが挙げられる。

- 複数の管理会社から見積もりを取り、問題なければ安いところと契約する

- 本業に支障が出ないようであれば、可能な範囲で管理業務を自分で行う

家賃収入で暮らすのは簡単ではない!目標500万円を得る方法

家賃収入で暮らす場合、年収500万円以上は必要だろう。

複数物件の所有が前提になる

家賃収入のみで暮らすには、複数物件、かつ一棟物件を所有することが前提となる。なぜなら家賃収入から諸経費を引くと手残りは多くないからだ。そのため普通の区分マンションを1戸所有しているだけでは家賃収入のみで生活することは困難である。

複数物件で目標500万円を得る具体的なケース

複数物件で年間家賃収入500万円を得るための具体的なケースを考えてみよう。一般的に家賃収入に対してローン返済比率が50~60%、諸経費が20%程度といわれている。この場合、手残りは30%程度になるため、一棟物件2棟の経営では以下のような収支計算となる。

【計算例】

| 物件所在地 | 種類 | 月額家賃 | |

|---|---|---|---|

| A | 東京都新宿区 | ワンルーム 一棟マンション | 104万円 (13万円×10戸中8戸稼働) |

| B | 埼玉県さいたま市 | 一棟アパート | 48万円 (6万円×10戸中8戸稼働) |

- 1ヵ月の家賃:A:104万円+B:48万円=152万円

- 1年間の家賃:152万円×12ヵ月=1,824万円

- 1年間の手残り:1,824万円×30%=547万2,000円

専属大家を実現するための物件の選び方

家賃収入で目標500万円を達成するためには、一棟物件を所有しつつ複数物件が前提だが、物件を選ぶ際に考えるべき主な要素は以下の通りだ。

・立地

・間取り

・築年数

・資産価値 など

立地は、家賃設定に影響を与える要素だ。ターゲットとする入居者のニーズを把握し、適切な立地を選ぶことが重要である。例えば20代会社員の独身単身者であれば、会社へのアクセスの良さが求められる傾向になるだろう。

間取りは、家賃設定・空室率に影響を与えると考えられる。駅から遠いファミリー層向け物件が多いエリアにワンルーム物件があっても入居者は決まりにくいだろう。逆に都市部であれば、ワンルームタイプは空室率が低い傾向だ。

築年数は、家賃や修繕費に影響する。前述したように、築年数が古くなるほど家賃は低下傾向にある。また、修繕費も高くなる。国土交通省のガイドブックによると、新築から30年目までの修繕費用の目安は以下のようになる。

<木造10戸(1LDK~2DK)の修繕費の目安>

出口戦略として、資産価値は売却時の重要な要素である。不動産投資は物件を売却した際のトータルリターンで成功か否かが決まる。長期間の家賃収入を超えるキャピタルロスが発生しないように、資産価値の下がりにくい物件を選ぶことが重要である。

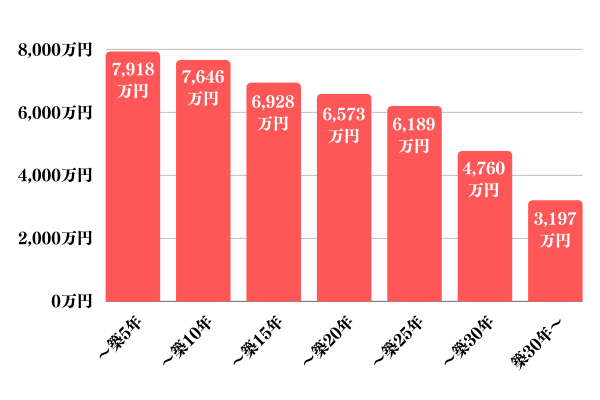

レインズの「首都圏中古マンション・中古戸建住宅地域別・築年帯別成約状況【2023年04~06月】」によると、東京都の中古マンション築年帯別価格は下図の通りだ。あくまで参考値だが、資産価値が下がり切らないうちに売却を考えるのが賢明だろう。

<東京都中古マンションの築年帯別価格>

物件選びをする際、これらの要素を考慮することで、より効率的に家賃収入を得ることができるだろう。

家賃収入を得る方法

家賃収入を得る方法は、土地を所有している「土地持ちオーナー」と所有していない人では大きく異なる。アパート経営を検討する場合、土地を所有しているほうが有利であることは明らかだ。

土地を所有している人向け

土地を所有している人は、できるだけ所有地を有効活用したい。土地活用の方法は多岐にわたるが、なかでもアパート経営は王道的な活用方法として定評がある。

・土地活用の方法

土地活用の方法としては、以下のような方法が挙げられる。

・アパート経営

・賃貸併用住宅

・駐車場経営

・事業用定期借地

・トランクルーム経営 など

・アパート経営の建築費用

土地持ちオーナーに適しているアパートの建築費用は、どのくらいかかるのだろうか。国税庁が公表している「地域別・構造別の工事費用表(1㎡当たり)【令和5年分用】」によると、全国平均の構造別工事費用は、以下のとおりだ。

【1㎡あたりの工事費用】

・木造:17万7,000円

・鉄骨鉄筋コンクリート造:26万5,000円

・鉄筋コンクリート造:27万8,000円

・鉄骨造が27万2,000円

例えば、100坪(約330㎡)の木造アパートを建築する場合の建築費用は、5,841万円(17万7,000円×330㎡)だ。

・その他に必要な費用

建築費以外には、不動産取得税や登録免許税(登記を専門家に依頼する場合は別途司法書士報酬も発生する)、印紙税、設計料、現地調査費用、地盤調査費用、損害保険料、融資手数料などがかかる。

土地を所有していない人向け

土地を所有していない人が家賃収入を得るには、3つの方法がある。まず一棟マンションやアパートを建築する場合は、土地から探さなければならない。良い土地が見つかれば、その上に物件を建築することになる。または、すでに建築されている新築アパートや中古の一棟物件を購入することも方法の一つだ。最も一般的な方法は、分譲マンションを購入して貸し出すことである。

・土地と物件の購入費用

土地と物件の購入費用については、都道府県や各エリアによって大きな差がある。東京都の一等地で土地を探そうと思えば数億円の金額になるのが一般的だ。

家賃収入だけで暮らすための5つのポイント

家賃収入だけで暮らすには、以下の5つのポイントに留意して経営を行う必要がある。

| 家賃収入だけで暮らすための5つのポイント |

| 1.事前シミュレーションのポイント |

| 2.事前リスク対策のポイント |

| 3.物件の増やし方のポイント |

| 4.賃貸経営の知識を身につけるポイント |

| 5.専門家に相談するためのポイント |

事前シミュレーションのポイント

家賃収入を事前にシミュレーションする場合、キャッシュフローが赤字にならないか把握することが必要だ。不動産投資の利回りは、実質利回りで計算するのが一般的だが、キャッシュフローまでは把握できない。キャッシュフローの目安を知るには「返済後利回り」でシミュレーションする必要がある。

・返済後利回り=(年間家賃収入-年間諸経費-ローン返済額)÷(物件価格+購入諸経費)×100

【計算条件】

・所在地:東京23区

・間取り:2LDK

・種類:区分マンション

・物件価格:3,000万円

・購入時諸経費:210万円

・借入額2,400万円(元利均等払い、返済期間35年、金利1.5%)

・年間家賃収入:144万円(月12万円)

・年間諸経費28万8,000円(家賃20%相当)

・年間ローン返済額約88万1,808円(7万3,484円×12ヵ月)

・返済後利回り:(144万円-28万8,000円-88万1,808円)÷(3,000万円+210万円)=約0.84%

この計算例では、諸経費とローン返済額を差し引いた手残りは約27万円と少ないが、キャッシュフローは黒字になることがわかる。

事前リスク対策のポイント

不動産投資にリスクはつきものだが、事前に対策を講じることで影響を最小限に抑えることができる。ここでは、主なリスクを4つ紹介していく。

・空室リスク

不動産投資で最も高いリスクが空室の発生だ。空室を発生させないためには、需要が多いエリアの好立地物件を購入することが一番の空室対策となる。需要が旺盛なエリアであれば、空室が出たとしても短期間で次の入居者が見つかりやすいため、空室リスクの影響が小さい。

・家賃滞納リスク

家賃の滞納があれば空室が出たのと同じ金額のマイナスが発生する。滞納を防ぐには、入居審査で職業や勤務先、勤続年数などから支払いの安全性が高いことを確認して契約するようにしたい。また単なる銀行口座の残高不足ということもあるため、引き落とせなかった場合は早めに通知することが大事だ。

・家賃下落リスク

物件の経年劣化とともに、家賃を引き下げなければならない事態も想定する必要がある。家賃を下げたくない場合は、リフォームをして物件の魅力を高めれば、逆に家賃を引き上げられる可能性もあるだろう。

・修繕リスク

同じく物件の経年劣化により発生するのが室内や設備の修繕である。建物や共用部分は、分譲マンションなら管理組合が修繕してくれるが、室内はオーナーが対応しなければならない。修繕がいつ発生しても大丈夫なように毎月修繕費を積み立てておくことが必要だ。

【関連記事】不動産投資のリスクとは?やめとけと言われる理由や成功率を高める方法を解説

物件の増やし方のポイント

最初に買った物件の経営が軌道に乗ると、複数の不動産経営を考えるオーナーもいるだろう。物件を増やすには、いくつかのポイントがあるため、確認しておこう。

・最初は高利回りの物件を購入する

手残りを多くするなら、最初は利回りが高い物件を購入したほうがよい。マンションを購入する場合、中古は価格が安いことから新築に比べて利回りが高くなる傾向にある。しかし、利回りだけで選ばないよう注意が必要だ。

・残債を減らしながら自己資金を貯める

毎月キャッシュフローが黒字であれば、ローンを減らしながら自己資金を貯めることができる。賃貸経営が順調であるため、金融機関から高い評価を受けやすい。その物件を担保にして次の融資を受け、自己資金を多めに入れて2棟目を購入するのも1つの手だ。

・空室対策を行いながら入居率を高く保つ

自己資金を貯めるには、事前リスク対策でも述べた空室対策を行いながら入居者を安定的に確保することが大切だ。前述の通り、経営の安定化は金融機関の評価に影響するからである。

・減価償却期間の終わった物件は売却して資産を入れ替える

減価償却期間が終わった物件は売却して、新たな物件を購入することを考えるのもよいだろう。資産を入れ替えることによって高い家賃を維持できる場合があるからだ。

賃貸経営の知識を身につけるポイント

賃貸経営の知識を身につけるには、不動産関連の本を読んだり不動産関連Webサイトを閲覧したりするなどの方法が一般的だ。もう少し本格手的に学ぶなら「不動産投資セミナーに参加する」「不動産関連の資格取得を目指して勉強する」といったことも知識の向上には有意義だろう。

当メディアでは、これまでに多くのウェビナーを開催してきた。興味のある方は、一度見てみると新しい発見があるかもしれない。

専門家に相談するためのポイント

賃貸経営について専門家に相談するときのポイントは、相談したい内容に最適な以下のような相手へ相談することだ。

| 相談内容 | 相談先の一例 |

|---|---|

| ローン | 金融機関やファイナンシャルプランナー |

| 建築 | ハウスメーカー |

| 物件購入 | 不動産会社 |

| 賃貸経営の税金 | 税理士や公認会計士 |

| 不動産登記 | 司法書士 |

士業の方に相談する場合、不動産投資に詳しいかどうかを確認してから相談するのが良いだろう。

家賃収入には税金がかかる!

家賃収入から諸経費を引いて一定以上の利益が出れば、確定申告が必要になり税金がかかる。税金の種類と計算方法は、以下のとおりだ。

家賃収入にかかる税金の種類

家賃収入にかかる税金は所得税と住民税だが、物件形態によっては消費税がかかる場合もあるため注意したい。

・所得税と住民税

家賃収入から諸経費を差し引いて所得が生じた場合は、所得税・住民税が課税される。所得税が確定すると税務署から自動で市区町村へ情報が伝わり市民税の納税通知が送付されてくるため、住民税の計算は不要だ。

・消費税

アパートやマンションなど居住用物件の家賃には消費税がかからないが、オフィスや物流倉庫など事業用物件の家賃には課税される。消費税が課税されるケースされないケースなど、詳しくは以下の記事を参照するといいだろう。

【関連記事】家賃収入の消費税は非課税?居住用・事業用・駐車場などテーマ別に解説

家賃収入にかかる税金の計算方法

家賃収入にかかる税金は、以下の手順で計算する。

1.年間の家賃収入から年間諸経費を差し引いて不動産所得を計算する

2.不動産所得から各種控除を差し引いて課税所得金額を確定する

3.課税所得金額から所得区分による税率を掛けて控除額を差し引く

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

例えば、課税所得金額が550万円の場合の所得税は67万2,500円(550万円×20%-42万7,500円)となる。

確定申告が必要なケースと方法

確定申告は、収入がある人全員が行わなければいけないわけではなく、年末調整だけで終わる人もいれば少額所得で申告不要な場合もある。ここでは、不動産所得で確定申告が必要なケースと方法について確認しておこう。

確定申告が必要なケース

不動産所得で確定申告が必要なのは、以下のようなケースである。

- 個人事業主で不動産所得が他の所得と合わせて48万円を超える場合

- 給与所得者が副業で不動産経営を行い、不動産所得が他の所得と合わせて20万円を超える場合

赤字の場合は、確定申告は不要だ。しかし給与所得や事業所得から赤字分を差し引く「損益通算」など申告によって節税できる場合もあるため、ケースによって有利な方法を選ぶようにしたい。

確定申告の方法

確定申告は当年1月1日~12月31日までに得た所得を計算し、翌年の2月16~3月15日(税務署が休業の場合は翌営業日)の期間に行う。確定申告書の提出方法は、主に以下のとおりだ。

・管轄の税務署への持参

・確定申告会場での提出

・管轄の税務署へ郵送

・e-Tax(オンライン)申告 など

確定申告の結果納税が必要な場合は、3月15日までに納税し、還付金が発生する場合は確定申告書に記載した口座に後日振り込まれる。申告書類の詳細な作成方法については、下記記事を参考にされたい。

関連記事:不動産投資の確定申告のやり方は?サラリーマン向けに解説!

家賃収入に関するQ&A

Q.家賃収入は所得になるか?

家賃収入は所得になり、所得区分は「不動産所得」である。事業所得ではないため、注意したい。ただし住宅であっても食事などの賄いが付く下宿を経営する場合は事業所得となる。

Q.家賃収入の平均はいくらか?

国税庁が行った「令和3年分申告所得税標本調査」によると、不動産所得者の平均所得金額は543万円となっている。

Q.家賃収入はいくらまで非課税か?

個人事業主の場合、基礎控除が48万円あるため、家賃収入48万円以下は非課税となる。また給与所得者が副業で不動産経営を行い、不動産所得が他の所得と合わせて20万円以下の場合も非課税だ。

※本記事は2023年10月16日現在の情報をもとに構成しています。記事中の計算方法や費用の目安は一例ですので、参考までにお考えください。

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。