「老後に不足する資金は2,000万円」といった報道を見て、自身の資産形成に不安を感じた人は多いはずです。本記事では、お金を増やすさまざまな方法について解説します。投資や節約など、お金を増やすコツやデメリットなどの注意点も紹介するので、ぜひ参考にしてください。

結論からいうと、お金を増やすには「収入を増やす」「支出を減らす(節約)」「投資をする」の3本柱が大切です。どのように実践したらいいのか、ポイントや注意点を解説していきます。

お金を増やす方法は主に3種類

お金を増やす方法は、次の3つがとても大切です。

この3つをバランスよく実践することで、安定的かつ堅実にお金が増やせます。3つの方法のメリットとデメリットを解説します。

1.収入を増やす

お金を増やす最も基本的な方法が「収入を増やす」ことです。例えば「副業を始める」「転職をする」といったことがあげられます。ただし収入を増やす場合は、以下のようなメリットとデメリットがあるため、注意しましょう。

【収入を増やすことのメリットとデメリット】

| メリット | デメリット |

|---|---|

| ・収入が増える ・スキルアップやキャリアアップにつながる ・専門的な知識が身につく ・リスクが少ない |

・仕事量が増えてオーバーワークになることも ・内容によっては時間がかかる ・確実に収入につながるかわからない ・転職の場合、企業年金や退職金が減る可能性がある |

副業や転職で収入が増えることで、スキルアップやキャリアアップにつながったり、副業の内容次第では専門的な知識を身につけられたりする可能性があります。少ないリスクで収入を増やせることも、副業や転職のメリットです。副業で新しいことに挑戦し、好きなことや興味のあることが見つかると、人生に張り合いが生まれるかもしれません。

一方で、収入が増えると同時に労働時間が長くなり、過労から体調不良になってしまうリスクもあります。アフィリエイトやYouTubeといった副業の場合、実際に収入になるまで時間がかかったり、ほとんど収入にならなかったりする可能性もあるため、注意が必要です。転職の場合、企業年金や退職金が下がることがあるため、覚えておきましょう。

2.節約をする=支出を減らす

節約をして支出を減らすことで、自由にできるお金が増える場合があります。節約をする際の主なメリットとデメリットは、以下の通りです。

【節約をするメリットとデメリット】

| メリット | デメリット |

|---|---|

| ・すぐに効果が出る ・費用がかからない ・控除制度などの知識が身につく |

・増え方が少ない ・途中で挫折してしまう可能性も ・無理や我慢が浪費や体調不良につながる |

節約は、初期投資などの費用がかからず、無料ですぐに始められる「お金を増やす方法」です。控除や手当などの制度を利用することで、税や制度に関する知識を身につけられることも節約のメリットといえます。しかし増え方が少ない点は、節約のデメリットといえるでしょう。

また無理に支出を抑えようと我慢しすぎてしまうと、かえってストレスになってしまい浪費したり、無理がたたって体調を崩したりしてしまう可能性があります。

3.投資をする

NISAやiDeCoなど、投資をすることもお金を増やす方法の一つです。投資でお金を増やす場合の主なメリットとデメリットには以下のようなものがあります。

【投資をする場合のメリットとデメリット】

| メリット | デメリット |

|---|---|

| ・経済や投資の知識が身につく ・元本が大きく増える可能性がある ・株主優待などで商品やサービスを受け取れる場合もある ・税制上の優遇が受けられる |

・元本割れしてしまうリスクがある ・投資詐欺などにあう可能性もある |

投資の場合、経済や投資の知識が身につけられ、元本が増える可能性がある点が大きなメリットです。お金以外にも株主優待で商品やサービスを受けられるため、収入以外にもメリットがあります。iDeCoであれば掛金が全額所得控除の対象になるため、税制上の優遇が受けられる点が魅力です。

一方、経済情勢や投資先などによっては元本割れしてしまうリスクがある点に注意しましょう。また資産運用には勉強が必要ですが、その過程で投資詐欺や高額な情報商材などの被害にあってしまうリスクもあります。

収入を増やしてお金を増やす方法

具体的に収入を増やしてお金を増やす方法を解説します。実践しやすいものは、以下の3つです。

転職をする

年収の高い会社に転職することで収入を増やす方法です。転職で新しい経験やスキルが身につき、キャリアアップできる可能性があります。現在のワークライフバランスに不安がある人や職場での人間関係に不満がある場合にも、転職で問題が解決するかもしれません。ほかにも家賃補助や職業手当などが充実している会社へ転職することで、年収アップが期待できます。

とはいえ、転職では新たな人間関係の構築が必要です。退職金制度や企業年金などの制度もきちんと調べておきましょう。転職して給与が増えても生涯年収がダウンしてしまうのでは本末転倒です。

アプリで不用品を売る

アプリを利用して、家にある不用品を売っても収入が増やせます。誰でも簡単に出品できるフリマアプリを利用してもいいですし、不用品を段ボールに入れて送ると買取してもらえるサービスを利用してもいいでしょう。メルカリ公式サイトによると、売れる意外な不用品として以下のようなものがあります。

| 使いかけの化粧品 | 試しに使ってみたい人が多い傾向 |

|---|---|

| 置物 | 模様替えを検討している人に需要がある |

| 赤本や資格の参考書 | 内容はほとんど同じで毎年新しいものが発刊されるため、安く中古で入手したい人が多い |

| ラップの芯 | 子どもの工作材料として需要がある |

| ギフト券、金券 | ギフト券や金券の販売は可能ですが、電子ギフト券や現金の売買は禁止されているので注意 |

| 壊れている、動かない電子機器(ジャンク品) | 修理して使う人、部品が欲しい人などがいるため需要がある |

自分で販売するのが面倒な場合は、宅配の買取サービスを利用することで家にある不用品を処分し買い取ってもらえます。家に不用品がある人は、ぜひ活用してください。

副業を始める

副業を始めることで収入を増やす方法もおすすめです。以下に、副業で始めやすいものをまとめてみました。

【始めやすい副業】

| ポイントサイトやアンケートモニター | ポイントサイトや企業商品のサービスを利用してアンケートに回答する仕事。スマホで場所や時間に関係なく行える |

|---|---|

| 文字起こしやデータ入力 | 在宅ワークでよく募集されている仕事。パソコンでエクセルやワードにデータを入力する |

| フードデリバリー | 稼働日を当日に決められる点が魅力。自転車で配達すると運動ができて収入にもなって一石二鳥 |

| 単発バイト | イベントスタッフや試験監督など内容はアルバイトによってさまざま |

| 動画編集や動画配信 | 近年はインターネットで動画編集のスキルが学べる。動画編集以外にも自身が動画で配信者になるのも楽しみにつながる可能性がある |

| ブログやアフィリエイト | ブログやSNSにアフィリエイト広告を掲載して購入されると報酬がもらえる。時間がかかるのがデメリット |

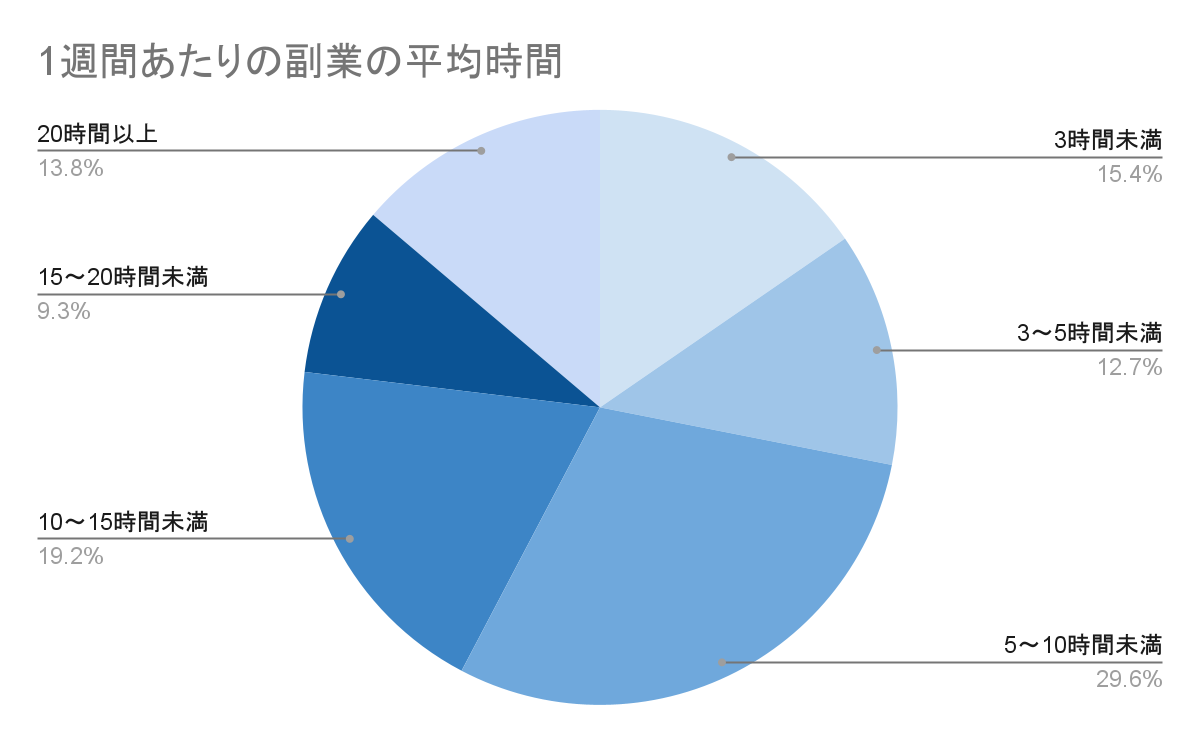

副業にもさまざまな種類があります。そのため事前に「どのくらいの時間を副業に充てられるのか」「オーバーワークにならないか」などについて確認しておきましょう。2018年にパーソル総合研究所が行った「副業の実態・意識調査」によると、副業に充てる時間と報酬が以下のように公表されています。

【1週間あたりの副業平均時間】

最も多いのは「5~10時間」の稼働時間で、1日あたりにすると「40分~1時間20分程度」という計算になります。

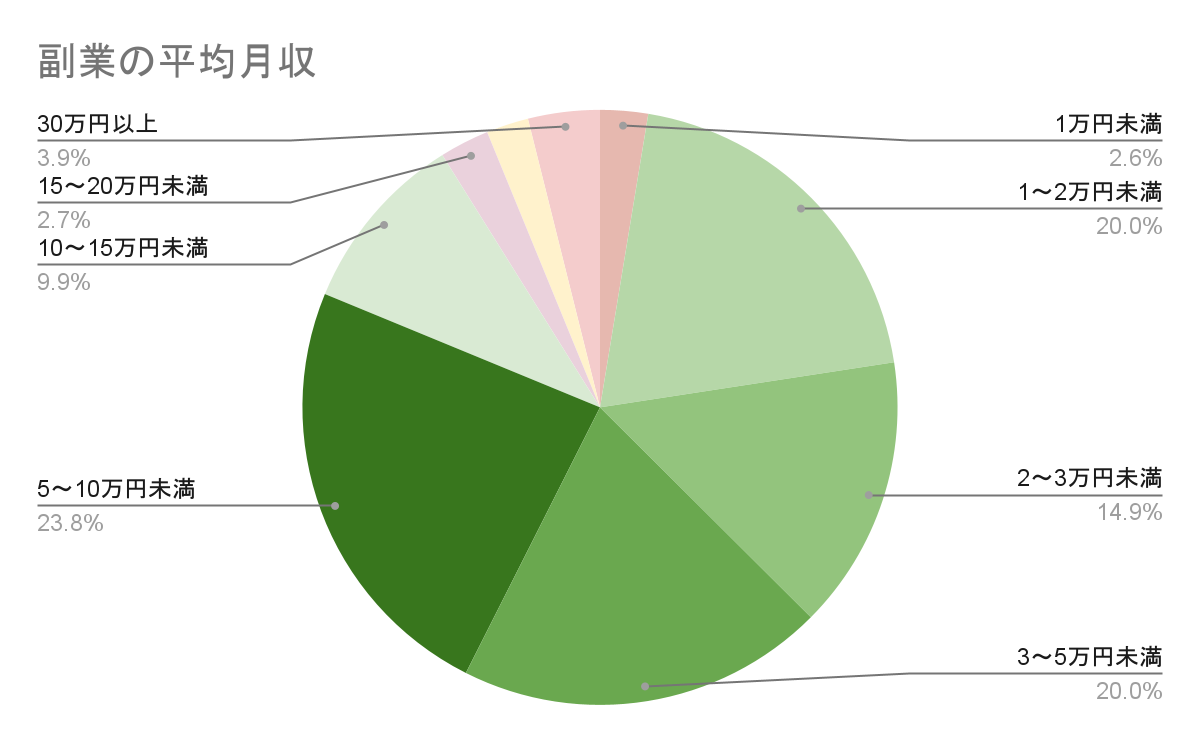

【副業の平均月収】

副業による月収で最も多いのは「5~10万円未満」、次いで多いのが「1~2万円」「3~5万円」でした。副業の月収としては、10万円未満が全体の80%以上を占めています。

節約でお金を増やす方法

節約でお金を増やすことも可能です。すぐに実践できる節約方法を6つ紹介します。

家計の収支を見直す

家計の収支を見直してみましょう。特に注意したいのが、収入面での額面と手取りの違いです。額面とは、会社が支払う給与の全額であり、税金や社会保険料などが引かれていません。実際に手にする給料は、額面給与の80%ほどになります。例えば年収が400万円の場合の手取りは、約320万円(400万円×80%)です。

日本は、稼げば稼ぐほど税金が重くなる「累進課税」を採用しています。iDeCoやふるさと納税といった所得控除を活用して節税することも大切です。以下の表では、家計の収支を見直す際の目安となる家計バランスを紹介します。

【固定費と変動費の目安】

| 固定費 | 変動費 | 貯金 |

|---|---|---|

| 45.0% | 35.0% | 20.0% |

【収支バランスの目安】

| 手取り収入 | 100% | 25万円 |

|---|---|---|

| 家賃 | 25.0~30.0% | 6万2,500~7万5,000円 |

| 食費 | 15.0~20.0% | 3万7,500~5万円 |

| 通信、水道、光熱費 | 7.0~9.0% | 1万7,500~2万2,500円 |

| 生命保険料 | 3.0~5.0% | 7,500~1万2,500円 |

| 貯金 | 20.0~30.0% | 5万~7万5,000円 |

固定費を見直す

固定費とは、毎月の支払額が一定の費用です。一般的な家計の固定費では、以下の6項目があげられます。

【固定費6項目】

| 住居費 | 家賃、住宅ローン返済、管理費・修繕積立金、固定資産税 |

|---|---|

| 保険料 | 加入している保険すべて(年払いにしているものに注意) |

| 水道光熱費 | 水道料金、電気料金、ガス料金など |

| 通信費 | スマホ利用料、インターネット固定回線費、固定電話費など |

| 自動車費 | 自動車ローン、自動車税、駐車場代、自動車保険代など |

| 教育費 | スポーツジムや英会話スクールなどの会費、奨学金の返済など |

住居費は、家計の出費でも大きな割合を占めている傾向です。特に持ち家の人は、固定資産税のように年に1度しか払わない費用に要注意(固定資産税は基本的に4回に分けて納税だが、1回で収めることも可能)。12ヵ月で割って、毎月いくら積み立てておくべきか確認しておきましょう。

また保険料と一口にいっても生命保険や医療保険、がん保険、火災保険、地震保険、自動車保険、学資保険など種類は多岐にわたります。加入中のすべての保険を見直すと、不要な保険が見つかるかもしれません。

水道光熱費や通信費の場合、スマートフォンの会社でまとめて契約すると割安になったり、ポイントがついたりするプランもあります。また自動車費のなかには、年1回の支払いとなる自動車税もあるため、こちらも毎月いくら積み立てたほうがよいか確認しておきましょう。

駐車場代を家賃と一緒に払っている場合は、住居費として計上しても良いかもしれません。

格安SIMに乗り換える

格安SIMとは、ドコモやソフトバンクといった大手キャリアと比較して、お得な料金で利用できるキャリアのことです。スマホやタブレットなど、さまざまな端末で利用でき機種変更もできます。2023年にNMD研究所が発表したスマホ料金の平均調査は、以下の通りです。

【通信会社に支払っている平均月額料金】

| 大手3キャリアユーザー (ドコモ、ソフトバンク、au) |

サブブランドユーザー (UQモバイル、ワイモバイル) |

格安SIM(MVNO)ユーザー |

|---|---|---|

| 9,498円 | 5,063円 | 4,258円 |

大手キャリアは、アンテナや基地局などの通信設備を自費で整備して維持し投資しなければなりません。一方、格安SIMは大手キャリアの通信設備を借りて運用しているため、費用がかからず通信費を抑えられています。格安SIMの主なメリットとデメリットには、以下のようなものがあります。

【格安SIMのメリットとデメリット】

| メリット | デメリット |

|---|---|

|

|

スマホの料金が高額な人や、コストを抑えたい人は格安SIMを検討してみてください。

クレジットカードは一括払いで

クレジットカードを一括払い以外で支払っている場合は、注意が必要です。リボ払いや分割払いは、手持ちがなくても高額な支払いができて便利な半面、手数料が高く総支払額が大きな負担になるリスクがあります。特にリボ払いは、月々の支払額が一定で返済総額が把握しにくいため、家計を圧迫しがちです。

例えば100万円の商品を毎月2万円のリボ払いにして、手数料15%だった場合は以下のような手数料がかかります。

【2024年2月18日に100万円の買い物をしたリボ払いの返済シミュレーション】

| 支払い元金 | 100万円 |

|---|---|

| 支払い手数料 | 31万6,802円 |

| 支払合計額 | 131万6,802円 |

| 返済できる日 | 2028年5月 |

返済に4年以上かかるだけでなく、総支払額がかなり多くなっていることがわかります。加えて、返済途中に何か買えばさらに返済期間が延長されるため、要注意です。現金や一括払いであれば一番「安く」買えます。「一括払いで買えないものは買わない」ということを心がけておきましょう。

コンビニに行かない

コンビニに行かないことも、実は節約方法の一つです。コンビニは、用途不明になりやすい食費や飲み物代がかかりやすい一面があります。ちょっとしたお菓子やコンビニ限定のカップ麺のほか、ペットボトル飲料などがコンビニでつい買ってしまうものの一例です。こうしたものは、食べたり飲んだりすると消えてしまうため、消えもの消費と呼ばれます。

把握しにくい出費となるため、「コンビニにはあまり行かない」「行くときは買うものを決めて予算内を厳守する」といったことを意識してみましょう。

ポイ活を始める

ポイ活とは、買い物などでポイントを貯めて、そのポイントを活用する活動のことです。クレジットカードや電子マネー、キャッシュレス決済では支払額に応じてポイントがつき、そのポイントを1ポイント1円として利用できるものがあります。2023年にジー・プラン株式会社が行った「ポイントサービスに関する市場調査」によると、貯めているポイントが最も多かったのは楽天ポイントでした。

ポイ活を始める際の参考にしてみてはいかがでしょうか。

【貯めているポイント調査】

| 1 | 楽天ポイント | 70.5% |

|---|---|---|

| 2 | Tポイント | 53.7% |

| 3 | Pontaポイント | 47.9% |

| 4 | dポイント | 41.8% |

| 5 | PayPayポイント | 41.6% |

ポイントを貯める際は、利用できる店舗やサービスを事前に確認しておきましょう。ポイントを貯めても、使う場所がなければ無駄になってしまいます。

\楽天ポイントを貯めているなら楽天証券へ/

iDeCoやふるさと納税で節税する

iDeCoやふるさと納税を利用していない人は、利用して節税してみましょう。日本は、所得が高いほど税金が重くなる累進課税制度が取られています。そのため、所得控除+住民税控除になる制度を利用することで、課税される所得額を少なくすることが大切です。iDeCoは、掛金が全額所得税控除の対象になるので、まだ始めていない人はぜひ活用してください。

特にiDeCoは、原則60歳までは引き出せないため、あるとお金を使ってしまうタイプの人にもおすすめです。iDeCoの特徴を以下にまとめたので、参考にしてください。

| iDeCoのメリット | iDeCoのデメリット |

|---|---|

|

1. 毎月一定額を積み立て将来の老後資金が形成できる 2. 積立期間中に税制優遇がある 3. 運用で増えた利益は非課税 4. 積み立てた資金を受け取るときも税制優遇あり 5. 月5,000円と少額で開始可能 6. 低コストの金融商品が多い |

1. 60歳までは原則引出不可(老後資金の形成という目的のため) 2. 運用で損をする可能性もある 3. 加入時と運用時に手数料がかかる |

年収300万円で企業年金のない会社員が35年間毎月5,000円を積み立て5%で運用した場合

積立期間中の節税額:31万5,000円

積立元金:210万円

運用益:358万426円

合計金額:568万462円

ふるさと納税は、自分の好きな自治体に寄付ができる制度です。手続きをすれば、寄付金から2,000円を超える部分が所得税と住民税から控除されます。地域の名産品などのお礼が受け取れるため、お得な制度といえるでしょう。ただし年収や家族構成によって全額控除される寄附上限額は異なるため、注意が必要です。

投資でお金を増やす方法

投資でお金を増やす方法もあります。投資は、ハイリスクハイリターンなものからローリスクローリターンのものまでさまざまです。投資は、ギャンブルと異なり知識をつけて正しく運用しなければなりません。

株式投資

株式は、企業が事業に必要な資金調達のために株主を募る目的で発行されます。株主になった場合、企業の業績が良ければ株の値上がりが期待できたり、なかには配当金や株主優待を受け取れたりできる点が魅力です。反対に、企業の業績が悪い場合は株価が値下がりしたり、倒産によって株式の価値がなくなったりするリスクがあります。

株式投資の主な投資方法は、「バリュー株投資」と「グロース株投資」の2つです。2つの違いを以下の表にまとめました。

【投資手法の違い】

| バリュー株投資 | グロース株投資 |

|---|---|

| ・米国の著名な投資家ウォーレン・バフェット氏も実践している ・PERやPBR、ROEといった指標から割安とされる株を買う方法 ・成熟した大企業に絞って銘柄を選定すれば、比較的ローリスクで投資できる |

・企業の成長性を重視した投資方法 ・PERやPBR、ROEが市場と比較すると高い傾向にある株を買い投資する ・グロース株やグロース市場は株価の値動きが大きいため、比較的ハイリスクな手法 |

個別の銘柄を吟味している時間がない人は、後述する投資信託で運用する方法もあります。

\口座開設数1,000万件突破ネット証券の大手/

債券投資

債券とは、国や地方公共団体が資金調達のために発行する証券です。借用証書をイメージするとわかりやすいでしょう。例えば100万円で国債を買った場合、100万円を国に貸しているといったイメージです。債券を購入すると、定期的に利息が受け取れて満期日(償還日)を迎えると額面金額と利子が受け取れる仕組みです。

発行体に万が一のことがない限り、満期日には元本が返ってきます。日本円で発行される債券のほかに外貨建てのものもあります。米ドルやユーロの資産に投資したい人で、リスクの少ない投資先を考えている人は検討してみてはいかがでしょうか。債券の種類には、以下のようなものがあります。

【債券の一例】

| 発行体 | 商品名 | 利率(税抜き前) | 期間 |

|---|---|---|---|

| 国 | 変動10年利付国債(第167回) | 0.49% | 10年 |

| 企業 | 第51回ソフトバンク社債 | 2.03% | 7年 |

| 企業 | 株式会社三菱UFJフィナンシャルグループ第34回無担保社債 | 1.672% | 10年4ヵ月 |

債券は、発行されるタイミングによって扱っていないこともあります。証券会社からの情報をチェックしておくようにしましょう。

投資信託

投資信託とは、自分の代わりにプロに運用してもらう仕組みです。投資家から集めた資金を運用プロが株式や債券に投資します。投資先は、投資信託ごとに異なります。少額から始められて分散投資ができるため、投資初心者の人にもおすすめです。投資信託は、長期的な保有を前提としているものが多いため、短期的な利益は期待できない点は押さえておきましょう。

以下では、ネット証券大手のSBI証券で人気の銘柄を紹介します。

【資金連続流入ランキング】

| 名称 | 投資先 | 5年リターン | 信託報酬 |

|---|---|---|---|

| 三菱UFJー eMAXIS Slim全世界株式 (オール・カントリー) |

国内株式、先進国株式、新興国株式 | 17.51% | 0.05775%以内 |

| 三菱UFJー eMAXIS Slim米国株式 (S&P500) |

米国株式 | 21.65% | 0.09372%以内 |

| インベスコ 世界厳選株式オープン (為替ヘッジなし) |

日本株式、先進国株式 | 15.19% | 1.903%(信託財産留保額0.3%) |

投資初心者の人であれば、まずは少額から毎月一定額を積み立てる買い方がおすすめです。特にNISA口座のつみたて投資枠を利用すれば、運用して得た利益は非課税になります。投資先に悩んだ場合は、米国株式のS&P500に連動するものがおすすめです。米国は世界経済の中心であり、米国株式指数は短期的な上下を繰り返しながら成長し続けています。

NISA

NISAとは、運用中に得た利益が非課税になる制度です。通常、株式や投資信託などを買うと売って得た利益や保有中に受け取った配当金に20.315%(復興特別所得税を含む)の税金がかかります。例えば10万円で買った株が20万円になった場合、利益は10万円ですから「10万×20.315%=2万315円」となり、2万315円が引かれ実際に手元に戻ってくる金額は「17万9,685円」になるというわけです。

これがNISAであれば、非課税になるので20万円がそのまま手元に戻ります。2024年からNISAは新しくなり、内容がより充実しました。NISA制度の内容をまとめると以下の通りです。

【NISAの概要】

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円まで) | |

| 非課税期間 | 無期限 | |

| 口座開設期限 | いつでも可能 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式や投資信託 |

| 買付方法 | 積立投資のみ | 自分のタイミングで買付でき積み立ても可能 |

| 売却可能時期 | いつでも可能 | |

まだNISA口座を開設していない人は、ぜひ口座開設して活用してください。

\MUFGグループの投資情報が読めるのはauカブコム証券/

iDeCo

iDeCoは、自分で決めた額を毎月積み立てて運用し、原則60歳以降に受け取る年金です。「自分でつくる老後資金」とイメージするとわかりやすいでしょう。毎月積み立てた額(拠出金)は、全額所得控除の対象となるため、かかる税金負担を抑えることが可能です。iDeCoは、自営業や会社員、企業年金の有無など加入者の状況によって掛金の上限が変わります。

最低積立金額は5,000円のため、少額から始めたい人にもおすすめです。また60歳までは原則引き出せないため、「貯金できない」「お金があると使ってしまう」というタイプの人にも最適です。企業年金のない年収400万円の会社員がiDeCoを30歳で始めて、35年間3%で運用した場合の節税効果や積立額を計算しました。

【iDeCoのシミュレーション】

| 毎月5,000円 | 毎月1万円 | 毎月2万円 | |

|---|---|---|---|

| 節税効果 | 32万1,564円 | 64万3,127円 | 128万6,255円 |

| 積立元金 | 210万円 | 420万円 | 840万円 |

| 運用益 | 160万7,818円 | 321万5,637円 | 643万1,273円 |

| 合計金額 | 370万7,818円 | 741万5,637円 | 1,483万1,273円 |

iDeCoは、運用期間中に管理料などのコストがかかる点がデメリットです。とはいえ、受けられるメリットのほうが大きいため、ぜひ活用してください。

ロボアドバイザー

ロボアドバイザーとは、AI(人工知能)を活用して投資診断や運用を行うサービスのことです。「アドバイス型」と「投資一任型」の2種類があります。

・アドバイス型

投資家に最適な資産配分をアドバイスしてくれます。助言だけなので、利用については無料のことが多い傾向です。助言された金融商品は自分で買付の手続きをします。

・投資一任型

運用をすべて任せられるサービスです。利用には、手数料がかかります。相場が変化して資産配分を変えたほうがいいケースでも自動でリバランスしてもらえるのが特徴です。ロボアドバイザーの主要4社の運用成績を以下にまとめました。

【ロボアドバイザー主要4社の運用成績】

| サービス名 | WealthNavi | ON COMPASS | 楽ラップ | THEO |

|---|---|---|---|---|

| 運営会社 | ウェルスナビ | マネックス証券 | 楽天証券 | お金のデザイン |

| 手数料 (税込み) |

1.1% | 0.9775%程度 | 固定報酬型:0.715% 成功報酬併用型:0.605%+運用益の5.5% |

1.1% |

| リスク低の リターン |

39.2% | 0.9% | 7.5% | 27.4% |

| リスク中の リターン |

49.8% | 25.6% | 19.9% | 30.6% |

| リスク高の リターン |

53.2% | 46.9% | 30.4% | 30.2% |

ロボアドバイザーで投資をしたい人や投資を一任したい人は、ぜひ検討してみてください。

\松井証券のロボアドバイザーは無料で利用できる助言型/

金や銀など実物資産

実物資産とは「それ自体に価値があるもの」のことです。一方、株式や債券は金融資産といいます。実物資産の例としては、金やプラチナといった貴金属だけでなく高級時計や美術品といったものがあげられます。個人でできる実物資産で最も手軽に始められるものが、金投資です。金投資としては、以下のような買い方があります。

- 金貨の現物購入

- 純金積立

- 金に投資する投資信託

- 金ETF

投資初心者であれば、金に投資する投資信託をおすすめします。なぜなら少額投資ができてコストも低いからです。金は、インフレ時にも価格が上がりやすい傾向がありますが、短期的な利益ではなく長期的に資産を守る性質が強いため、保有時は長期を前提にしましょう。金の価格推移は、以下の通りです。

不動産投資

不動産投資とは、ワンルームマンションやアパート、オフィスビルなどを購入して家賃やテナント料で収益を得ることをいいます。不動産投資で利益を得る方法は2つあり「家賃収入」と「売買益」です。例えば2,000万円で不動産を購入し、月9万円で貸し出すと年間108万円の家賃収入を得ることができます。

一方、2,000万円で購入した不動産がその後2,500万円に値上がりした場合、売却すれば500万円の利益となります。不動産売買で利益が出た場合の税率は、所有期間5年未満で20.315%、5年以上なら39.63%です。この税率を利用して、不動産投資で所得税と住民税について「減価償却」「損益通算」を行い節税する方法もあります。

とはいえ、これは年収1,200万円以上、課税所得900万円以上の人に効果を発揮する傾向です。課税所得が900万円を超えると所得税が33%となります。不動産を5年以上保有した場合の譲渡税率は20.315%ですから、差が大きく節税効果が期待できるでしょう。課税所得が900万円に満たない場合、不動産投資をしても節税効果はないといえます。

長期で堅実にお金を増やしたいならNISAを始めてみよう

長期的な保有を前提に堅実にお金を増やしたい場合は、NISAを始めるといいでしょう。2024年からNISAは制度が拡充し使いやすくなりました。運用益が非課税になるメリットのほかにも、iDeCoと比較していつでも引き出せたり口座管理料などがかからなかったりする点は大きな魅力です。NISAは「つみたて投資枠」と「成長投資枠」があるため、それぞれの活用方法を紹介します。

つみたて投資枠を活用したNISAシミュレーション

つみたて投資枠は、毎月一定の資金を長期的に積み立てていくことを目的としています。ここでは、毎月1万円を20年間1%、3%、5%の年率で運用したケースをシミュレーションしてみます。

【1万円を20年間継続して積み立てた場合のシミュレーション】

| 想定利回り | 運用益 | 合計額 |

|---|---|---|

| 1% | 25万6,000円 | 265万6,000円 |

| 3% | 88万3,000円 | 328万3,020円 |

| 5% | 171万0,000円 | 411万円 |

つみたて投資枠の年間非課税額の上限は120万円のため、毎月10万円の積み立てが可能です。積み立ての際は、ポイ活も兼ねてクレカ積立を設定するのがおすすめです。自動で毎月積み立てられるため、お金を貯められない人やずぼらな人でもお金を貯められます。またつみたて投資枠では、銘柄を分けることも可能です。

分散投資は、投資のリスクを抑えてくれるため、投資先の分散を心がけましょう。例えばつみたて投資枠、iDeCo、成長投資枠のすべてで米国株式へ投資をしていると、米国株式市場が崩れたときに損失額も大きくなります。そのため、例えば以下のように投資先を分散するのがおすすめです。

- つみたて投資枠:米国のS&P500とバランス型投信

- iDeCo:金価格に連動する投資信託

- 成長投資枠:新興国株式と日本の高配当株

成長投資枠のNISAを活用したお金の増やし方

成長投資枠を活用したお金の増やし方としては、株式や投資信託の売買益を狙った方法があります。株式投資には「バリュー株投資」と「グロース株投資」がありますが、投資初心者の人であればバリュー株投資のほうが比較的リスクが低いため、おすすめです。成長投資枠は、自分のタイミングで買付や売却ができるほか、積立投資もできます。

相場を気にする時間のない人や、売買のタイミングを自身で判断するのが難しい人は成長投資枠でも積立投資を利用すると良いでしょう。つみたて投資枠と同じものを買ったり、別の投資信託を選んだり、株式投資で配当金や株主優待を目的に買うことも選択肢の一つです。以下では、参考までに人気の株主優待銘柄を紹介します。

【株主優待で人気の銘柄の例】

| 銘柄 | 優待内容 | 株価 |

|---|---|---|

| 日本電信電話<9432> | dポイント | 180.7円 |

| キリンホールディングス<2503> | ビールギフト | 2,088.5円 |

| イオン<8267> | ギフト券 | 3,500円 |

| 明治ホールディングス<2269> | 自社製品ギフト | 3,360円 |

株主優待や配当金が目的の場合は、権利落ち日を事前に確認しておきましょう。権利落ち日までに株式を取得していた株主が、優待や配当を受け取れます。

おすすめの証券会社を貯まるポイント別で紹介

証券会社を選ぶときは、貯まるポイントを確認しておきましょう。特につみたて投資枠は、クレカ積立の設定できる証券会社を選べばポイントが付与されるため、資産運用しながらポイ活もできます。貯めたポイントで投資信託の購入ができる証券会社もあるため、元手がなくても投資が可能になります。

【ネット証券会社のクレカ積立で付与されるポイント】

| 証券会社 | 積み立てで利用できるカード | ポイント | 還元率 |

|---|---|---|---|

| SBI証券 | 三井住友カード | Vポイント | 0.5~5.0% |

| 楽天証券 | 楽天カード | 楽天カード | 0.5~1.0% |

| マネックス証券 (dカード払いやdポイントは2024年夏ごろ導入予定) |

マネックスカード dカード |

マネックスポイント dポイント |

1.1% |

| auカブコム証券 | au Pay カード | Pontaポイント | 1% |

証券総合口座は、何社でも開設できますがNISA口座は全ての金融機関のなかで1人1口座となっています。口座開設する際は、使い勝手や付与されるポイントを確認しておきましょう。

\Vポイント以外にも取扱ポイントが豊富なのはSBI証券/

お金の増やし方でよくある質問

お金の増やし方でよくある質問をまとめました。

お金の増やし方がわかる本を読みたい

お金の増やし方がわかる本を2冊紹介します。

『年収200万円からの貯金生活宣言』

| タイトル | 年収200万円からの貯金生活宣言 |

|---|---|

| 著者名 | 横山光昭 |

| 価格/ページ | 1,320円/248ページ |

| ポイント | ・「お金を自分でコントロールする」を基本として、お金とのつきあい方がわかる一冊 ・貯金チェックリストやお金を貯めるゴールデンルールなど、すぐに実践や確認ができる内容が多い ・貯金以外にも借金があり生活がままならないときの対処法まで掲載されている |

| おすすめの人 | ・投資よりまず貯金したい人 ・収支を把握できない、お金をコントロールできていないと感じる人 |

『ジェイソン流お金の増やし方』

| タイトル | ジェイソン流お金の増やし方 |

|---|---|

| 著者名 | 厚切りジェイソン |

| 価格/ページ | 1,430円/192ページ |

| ポイント | ・お金の増やし方の基本をわかりやすく解説 ・簡単ですぐにできる節約から投資の基本まで内容が幅広い ・リスクを抑えた投資方法が解説されている ・トレンド銘柄を追わない、注意すべき投資先など投資初心者の人への注意喚起もあり |

| おすすめの人 | ・投資を始めたい人 ・長期的にコツコツと増える投資方法を勉強したい人 |

お金の基礎を知りたい人は、ぜひ読んでみてください。

お金を増やすための借金はあり?

お金を増やすための借金は、おすすめできません。お金を借りれば、一時的に保有資産が増えますが、借りたお金は返済しなければなりません。返済までに利息や手数料を払わなければならないケースも多く、結果としてお金が減ってしまう可能性があります。そのため、お金を借りてまで投資をしたり、何かを買ったりすることは避けたほうがいいでしょう。

お金が増えたら確定申告が必要?

副業などで所得が20万円を超えた場合は確定申告が必要です。また医療費控除や住宅ローン控除を受ける場合は、副業での所得が20万円以下でも確定申告すれば還付金が受けられることがあります。なお証券会社で株式投資をして20万円以上の利益が出た場合も、特定口座(源泉徴収あり)を選択していれば確定申告は不要です。

なぜなら証券会社が投資家に代わって、損益の計算や納税してもらえるからです。同じくNISA口座を利用した株式や投資信託の売買も非課税となるため、20万円以上利益が出ても確定申告は不要となります。

2級ファイナンシャルプランニング技能士 / 日本FP協会認定 AFP

(提供:Crazy Money Plus+)