この記事は2025年11月28日に「きんざいOnline:週刊金融財政事情」で公開された「26年も円安傾向が継続へ、1ドル=162円を更新する可能性」を一部編集し、転載したものです。

2025年の円相場は「実質金利の大幅なマイナス」というファンダメンタルズの弱さがある限り、円が持続的に強含むのが困難であることをあらためて裏付けるものだった。円は、今年の1月から4月半ばにかけて主要通貨に対して全面高となり、直近数年間の大幅な円安が続いた反動から、今年は久々に円高の年になるかと思われた。

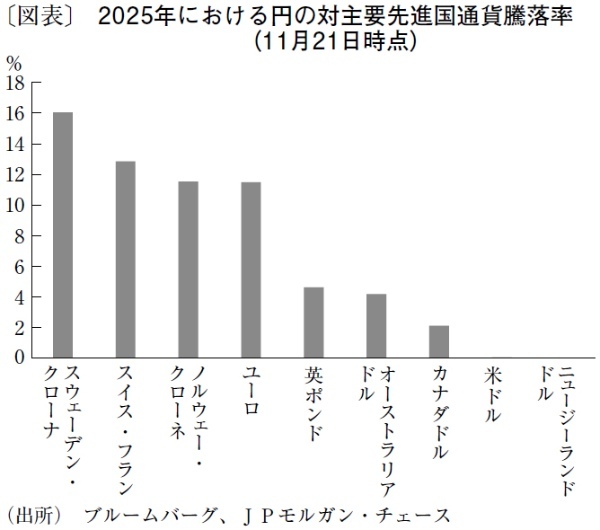

しかし円は現時点で、トランプ政権のドル安政策に対する思惑等もあって売られた米ドルや、中央銀行が大幅な利下げを行ったニュージーランドドルと共に「最弱通貨の座」を争っている状況だ。実際、英ポンド以外の欧州先進国通貨に対しては10%以上下落している(図表)。結局、25年もすっかり見慣れた感がある「円安の年」となりそうだ。

では26年はどうなるのか。結論から言えば、次に挙げる理由により、引き続き円安リスクを警戒すべき年となりそうだ。

第一に、主要先進各国中銀の利下げサイクルは終わりに近づくか、すでに終了しており、26年後半には利上げが議論され始める可能性もある。換言すれば、金融政策の方向性の乖離に起因する円への下支えは、25年よりも26年の方が、弱まる可能性が高い。

第二に、高市政権の経済政策に起因するリスクは、明確に円安方向に傾いているように見える。10月4日の自民党総裁選挙で高市氏が勝利した後、日本銀行の短期的な利上げ見通しは大きく後退した。今後、日銀が利上げに動いたとしても、高市政権の下では積極的な利上げが難しいとの思惑はくすぶり続ける。日銀の利上げによる円安抑制効果は限定的となる可能性が高い。

また、25年度補正予算は前年度を大きく上回る規模になり、来年度当初予算も前年度比で大きくなるとの見通しが強まっている。こうしたなか、財政の持続可能性に対する市場参加者の懸念が強まっており、長期・超長期の日本国債が売られ、円も売られる傾向が強まっている。

高市政権は円安とインフレがスパイラル的に加速する状況を望まないだろうが、為替介入や日銀の利上げで円安を阻止することは、今後より困難になっていくだろう。24年7月の為替介入では、大きく積み上がった円の売り持ちポジションの巻き戻しを誘発したことが効果を高めたとみられるが、現在の市場参加者の円ポジションはあまり偏っていない模様だ。 これは裏を返すと、ドル円が昨年付けた162円を超えても政策対応が行われず、市場参加者が当局の円安懸念はそれほど強くないと判断した際、大規模な円売りが発生し、円安を加速させるリスクが大きいとも考えられる。

JPモルガン・チェース銀行 チーフ為替ストラテジスト/棚瀬 順哉

週刊金融財政事情 2025年12月2日号