給与所得2,000万円超の税率は約50%~55%

日本の税制度は、個人の場合は所得が増えれば増えるほど税率が上がる累進課税です。収入から社会保険料などをマイナスした「課税対象となる給与所得」が1,800万円超の場合、所得税約40%・住民税10%の合計50%が課税されます。給与所得4,000万円超の場合は、所得税約45%・住民税10%の合計55%が課税されます。

そこで、給与所得2,000万円超ある個人が不動産を複数所有する場合、税率が個人より低い法人設立を考える必要があります。なぜなら、法人に適用される税率は利益が400万円以下なら実効税率は22%と、個人と比べて相当低く設定されているからです。

例えば、不動産価格2,000万円、毎月の家賃収入83,000円の中古ワンルームマンションが東京23区にあるとして、同条件のマンションを10件購入するとします。すると年間の家賃収入は約1,000万円となります(経費等は別途かかります)。

もともと給与所得の多い人がさらに資産を増やすために不動産投資をする場合、何も考慮しないで購入して運用を始めると「個人の所得」となり、税率は最高の55%が適用されるケースになるでしょう。

資産管理会社の活用方法

そこで、個人の資産を管理する法人として「資産管理会社」の設立を考えることになります。資産管理会社を設立することで「個人に集中する所得を法人に移す」方法は、大きく2つあります。それらの形態を理解するために、おさえておきたいポイントが「誰が不動産を所有するか」という点になります。

不動産を所有するのは個人か法人か

不動産を所有するのが「個人」なのか「法人」なのかによって、会社の形態は異なります。不動産の購入前にすでに会社を設立している場合はどちらにするかで迷われるかもしれません。それぞれご紹介します。

個人が不動産を購入する場合

個人が不動産を購入します。そして個人に資産が集中しているこの状態から、法人に移す方法は次の通りです。

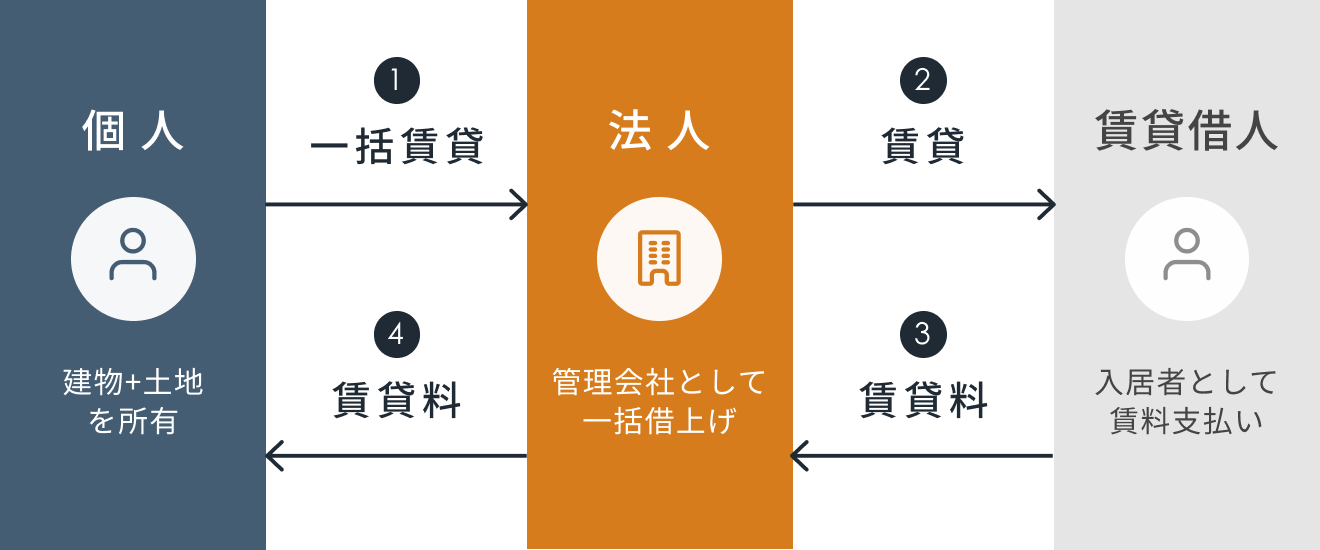

一括転貸方式

所有する不動産を、個人が不動産管理会社(資産管理会社)に転貸借する契約を結びます。不動産管理会社(資産管理会社)は、入居者探しから入居中から退去までの管理をすべて行います。入居者との契約も、不動産管理会社と交わすことになります。

このように一括して個人が賃貸し、不動産管理会社が転貸することをサブリースといいます。

個人は、15%〜20%ほどの管理料がマイナスされた賃料収入を得ることが想定されます。例えば、年間不動産収入700万円の場合、一括転貸方式を利用しないと個人に不動産収入700万円が計上されてしまいますが、一括転貸方式を利用すると、個人に560万円、資産管理会社140万円が計上されます(管理料20%の前提)。

このように法人を設立し、一括転貸方式を採用することで、個人に集中する不動産収入を法人に移すことができます。

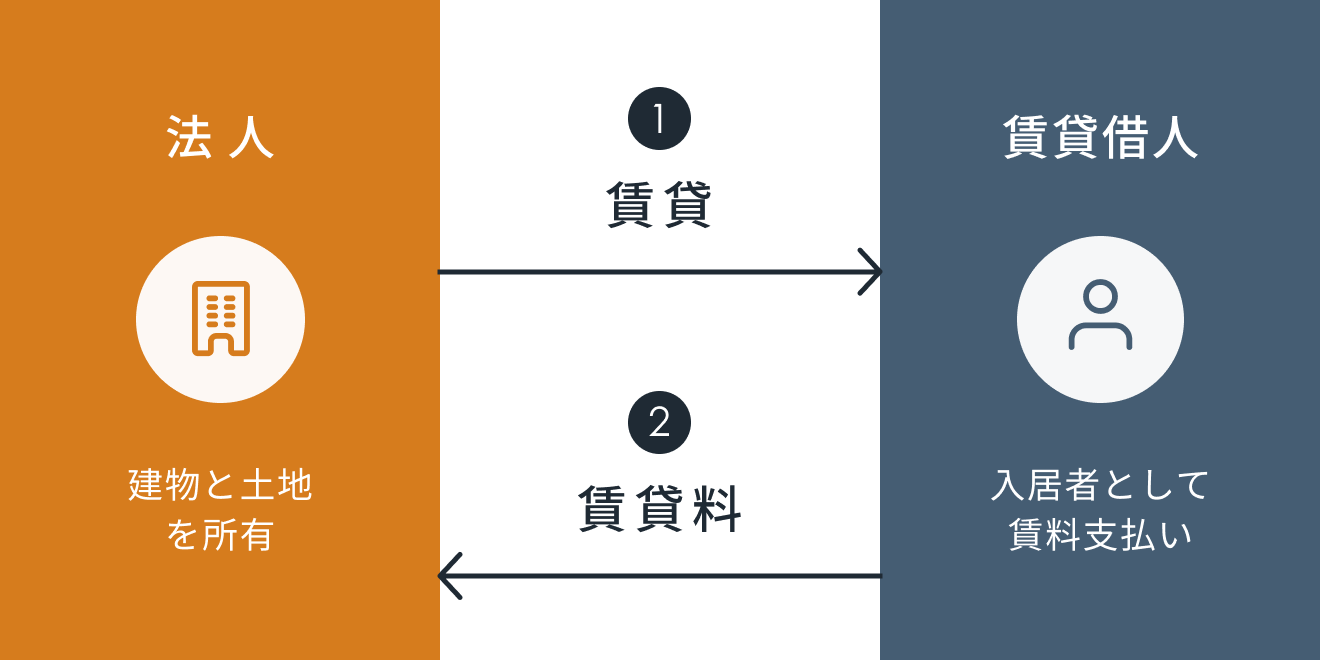

法人が不動産を購入する場合

資産管理会社(法人)が不動産を購入し、所有権を取得し、所有するその不動産を資産管理会社が管理を行います。個人はその不動産の所有にも管理にも関与しないため、個人の税金には一切関係のない立場になります。

不動産管理会社所有方式

はじめから、法人である不動産管理会社(資産管理会社)が不動産を購入し、そして管理業務を行います。個人として、不動産投資に関わることはありません。不動産経営を行ううえでの収益は、法人名義で計上することとなります。

不動産管理会社所有方式をとるためには、「法人が不動産を所有する所有者」であることが大前提です。

資産管理会社を設立すべきか否か

上記2つの方式について、どちらが適しているかは一概には言えず、不動産投資を始める方の給与所得額と将来設計の目的によります。

なお会社の種類には、株式会社や合同会社などがあり、下記記事でそれぞれの種類のメリット・デメリットをご紹介しています。

税理士など専門家に相談しましょう

法人の設立時には、株式会社と合同会社のどちらがよいか、不動産の管理方式はどうすべきなのかは、総資産額や家族構成などによっても異なります。

資産運用に関することは、税理士などの専門家に相談すると、さまざまな選択肢も把握したうえで適切な提案があるでしょう。RENOSYでも不動産投資を始める際にご相談いただければ、専門家のご紹介をしています。

この記事を書いた人