50代になり定年が近づき、子どもの教育費が落ち着くなどで、資産運用に興味を持ち始めた方も多いのではないでしょうか。

老後の生活を豊かにするためにも、50代から資産運用を始めておくことはとても大切です。

しかし、「50代ではもう遅いのではないか」「そもそも何から始めればいいかわからない」「損をするのが怖い」などの不安もあるかもしれません。

本記事では50代から資産運用を始めておきたい理由、おすすめの投資方法、そして資産運用の注意点をわかりやすく解説します。

- 50代は老後資金のため資産運用を始めるのに最適な時期

- 50代からの資産運用はリスクが低い積立投資・分散投資でおこなうのがおすすめ

- 投資信託ならば1つの銘柄を購入するだけで分散投資になる

50代から資産運用を始めておきたい理由

50代になるまで資産運用、投資などに興味がなかった人でも、50代から資産運用を始めておきたい理由を解説します。

1.退職までに知識を得られ退職金などもリスクなく運用できるから

日本の多くの企業では定年は60歳です。

50代となると残り10年前後になります。

このタイミングで資産運用について学び実際に投資経験を積んでおくことで、定年退職後に退職金やそれまでに貯蓄したお金を、より効果的に運用することができます。

「若いうちから投資をおこなっている人と比べ、経験が浅いから失敗しそうで怖い」「今更始めてもそんなに儲かると思えない」などと思う人もいるようです。

しかし、どんなことでも、誰でも、最初は初心者です。

むしろ60代になってから始めるより、社会人としての経験や知識を活かせる50代に、しっかりと資産運用に取り組み始めるほうがリスクは少ないのではないでしょうか。

また「儲けなければならない」と考えると、お金の増減に縛られて苦しくなりがちです。

現在ある資産を少しずつ「育てる」という意識で、楽しみながら始めてみてください。

2.子どもにかかる金銭の負担が減ってくる時期だから

子どもが独立したという50代の方も多いのではないでしょうか。

教育費の負担が減ることで、自由に使えるお金が増えることになります。

これらの資金をただ貯蓄して寝かせておくのではなく、資産運用に活用して増やすことで、将来の生活をより豊かにすることができます。

また今後、子どもの結婚や出産、生まれた孫の教育費の援助、家の購入や建築など、子ども世代のライフイベントが発生する可能性があります。

そのとき、親世代に援助を求める子世代も多いようです。

今から資金を用意するためにも、資産運用を考えておきましょう。

3.老後資金について考えられるタイミングだから

平均寿命が延びている現代、老後資金の確保は、誰にとっても重要な課題です。

50代は子育ても一段落し、定年退職が近づいてきて、老後について真剣に考え始める時期といえるでしょう。

退職金がどれくらいあるのか、自分は老後どのような生活を送りたいのか、1ヵ月にどれくらいお金が必要なのか……などを、今のうちから少しずつプランとして明らかにしていき目標をたてます。

そのうえで、少しずつ資産運用を始め、財産を育てるようにしてください。

関連記事

資産運用はしないほうがいい?リスクやメリットと向いている人の特徴を解説

投資はリスクの低い積立投資から始めるのがおすすめ

投資初心者の方にとって、いきなり大きな金額を投資するのは不安なものです。

また、投資にはリスクがつきもので、元本割れなどが怖くて始められないという方も多いのではないでしょうか。

そのような方におすすめなのが、「積立投資」です。

積立投資とは、毎月一定額を投資信託などに自動で積み立てる投資方法です。

少額から始められるため、経済的な負担が少なく、無理なく投資を継続できます。

積立投資がおすすめの理由としては、以下の4つの理由が挙げられます。

1.ドル・コスト平均法である

ドル・コスト平均法とは、毎月同じ金額で投資することで、高値のときには少数の口数、安値のときには多くの口数を購入することになり、購入単価を平均化できるというものです。

ただし、投資収益が確実に得られるわけではありません。

2.少額から始められる

毎月数千円から始められる商品も多く、経済的な負担が少ないです。

3.手間がかからない

証券会社の口座に設定しておけば、自動で積立投資がおこなわれるため手間がかかりません。

4.長期投資に適している

少しずつ積み立て、それを長く続けることで、短期間の市場の変動に一喜一憂せず、長期的な視点で投資を続けることができます。

なお、この「積立投資」の特徴をもち、初心者でもリスクを少なく始められるのがNISAのつみたて投資枠になります。

50代の投資初心者におすすめの資産運用方法

50代から資産運用を始めたいと考えている方に、ここでは投資初心者でも始めやすい資産運用について解説します。

1.個人向け国債や地方債(債券投資):リスク【低】

「債券」とは、国や地方自治体、企業などが資金調達のために発行するもので、イメージとしては「借用証書」にあたります。

債券を購入すると、その債券を発行した国など(発行体)に、決められた期日(償還日)までお金を貸し出すことになります。

発行体は、債券購入者から借りたお金に対して利息を定期的に支払います。

償還日が来ると、元本が債券購入者に返還されます。

このように、債券投資とは、国や企業にお金を貸し出す代わりに、一定期間ごとに利息を受け取り、最終的に元本を返してもらうという仕組みです。

債券の種類には以下のものなどがあります。

・国債:国が発行する

・社債:企業が発行する

・地方債:地方自治体が発行する

・外国債:外国の政府や企業が発行する

債券投資のメリットとしては、一般的に株式投資に比べて価格変動が少なく安定していること、利息収入が得られることなどが挙げられます。

しかし、一方で、株式投資に比べて得られる利息が低いというデメリットもあります。

・債券投資のメリット

・定期的に利息が得られる

・運用の手間がかからない(いったん購入したら償還日まで何もしなくてよい)

・発行体の倒産などは除き、償還日に額面金額でお金が戻ってくる

・途中売却も可能

・初期費用が少なくても始められる

・債券投資のデメリット

・発行体が破綻したり、財政難に陥ったりすると当初の予定どおりの利息が受けられなかったり、償還日に受け取る額面が元本より減るおそれがある

・価格変動があるため、購入時の価格より低い価格で期限途中に売却すると損をする

・利息は為替レートの影響を受けるため元本割れのおそれもある

・発行体の状況により、償還日前の売却が難しかったり、売却価格が希望どおりにならなかったりすることがある

・得られる利益

利息・売却益

・債券投資の始め方(詳しくは各証券会社・郵便局・銀行へ)

1.証券会社で購入する場合

①証券会社に口座を開設する

②口座に入金する

③銘柄を選んで注文する

2.郵便局・銀行など(国債)

窓口で問い合わせ、手続き

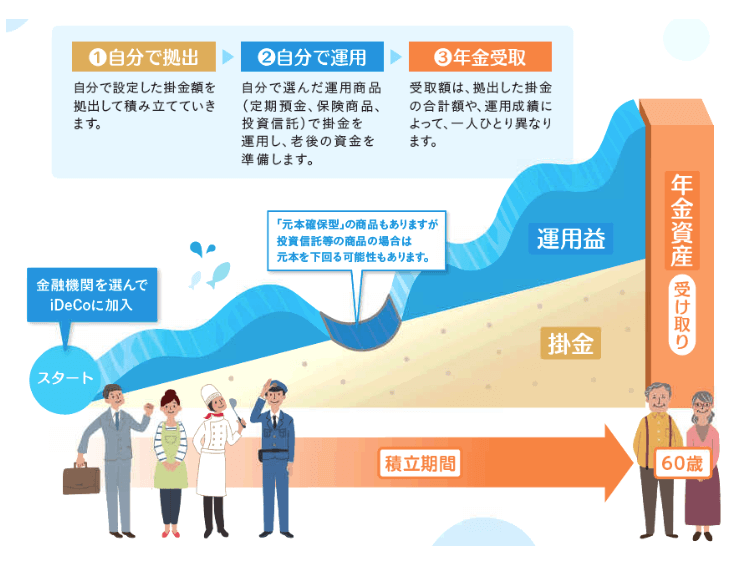

2.iDeCo(個人型確定拠出年金):リスク【低】

iDeCoは、自分で拠出した資金を運用し、60歳以降に受け取れる「もうひとつの年金」です。

老後の生活資金に充てられる個人年金制度といえます。

iDeCoは、最初に紹介した「積立投資」の一つにあたります。

iDeCoの最大のメリットは所得控除があることです。

50代の人は、まだ現役で働いている人も多いでしょう。

iDeCoで積み立てた分は年末調整などで全額所得控除されるため、節税効果も期待できます。

iDeCoのデメリットとして、投資信託商品を選んだ場合、市場の状況や運用成績によっては元本割れするリスクがあります(元本確保型もあります)。

また60歳までしか加入できず、途中で解約することは基本的にできない(ペナルティが課される場合があり)ことが挙げられます。

そのため、たとえば現在30代の人がiDeCoに加入すると、60歳までそのお金は使えないことになります。

30年あれば、途中で家計の経済状況や国の状況、自分個人のライフプランもどう変わっているかわかりません。

そのようななかでiDeCoに毎月お金を積み立てることは不安材料になるでしょう。

逆に言えば、50代にはiDeCoはおすすめです。

60歳まであまり年数が長くなく、その期間に起こるライフイベントやかけられる金額も、若い世代よりも高い精度で予測できるでしょう。

ただし、最低10年は続けなければならないことには注意が必要です。

親の介護や不測の事態に備えた資金は残しつつ、余剰資金でiDeCoを運用してみてはいかがでしょうか。

・iDeCoのメリット

・運用収益に税金はかからない

・積み立てた分は全額所得控除の対象になる

・受取時にも控除がある

・老後の年金が準備できる

・スイッチング(商品を売却し、新たな商品を購入すること)も可能

・iDeCoのデメリット

・60歳以降にならないと引き出せない

・原則的に途中解約は不可

・最低10年は継続しなければならない

・元本割れのリスクがある商品もある

・スイッチングをおこなうと手続き完了までに時間がかかり、狙った金額で購入できないタイミングになることもある

・得られる利益

個人年金として60歳以降にもらえる・所得控除がある

・iDeCoの始め方

3.NISA:リスク【低~中】

2024年から始まった新NISAは、従来のNISA制度を大幅に拡充した非課税投資制度です。

老後資金の準備をより効果的にサポートするため、非課税投資枠が大幅に拡大され、非課税保有期間が無期限化されるなど、大きな変更点があります。

新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの投資枠が設けられています。

つみたて投資枠は、少額から長期的に積み立てる投資に適しており、成長投資枠は、中長期的な成長を見込める投資に適しています。

新NISAの大きなメリットは、投資で得た利益が非課税になることです。

これにより、より多くの資金を投資に回すことができ、複利の効果も期待できます。

また、非課税保有期間が無期限になったことで、長期的な資産形成がよりしやすくなりました。

ただし、新NISAには注意点もあります。

投資は元本保証ではありませんので、市場の変動によって損失が出る可能性があることを理解しておく必要があります。

また、投資信託を購入する際には、購入時や解約時に手数料がかかる場合もあります。

新NISAを活用するうえでは、長期的な視点を持つことが重要です。

・NISAのメリット

・比較的リスクの低い商品がそろっている

・途中売却も可能

・制度の範囲内での取引における利益・配当金は非課税になる

・最初から分散投資でポートフォリオが組まれており、運用はプロに任せられるため初心者でも始めやすい

・積立型なら少ない金額から始められる

・NISAのデメリット

・元本割れのリスクがある

・一つの金融機関でしか口座は開設できない

・非課税の恩恵は利益が出たときに得られるものなので、逆に利益が出ないと特にメリットはない

・口座の管理費用がかかる

・得られる利益

運用益・売却益・利益への非課税

・NISAの始め方(詳しくは各証券会社・郵便)

1.証券会社など金融機関で購入する場合

①口座を開設する

②口座に入金する

③銘柄を選んで注文する

④積立タイプの場合は毎月一定額が引き落とされる

参考:

金融庁 NISA特設Webサイト

一般社団法人 全国銀行協会 NISAガイドブック

関連記事

100万円で資産運用をするなら?おすすめの投資先とNISAの活用方法

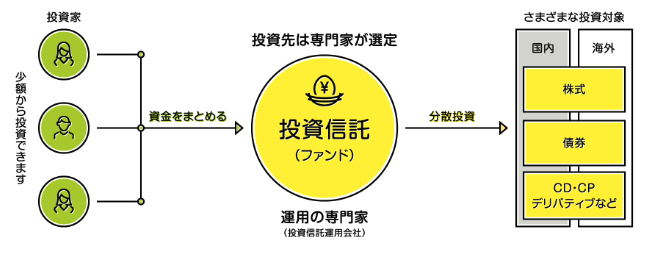

4.投資信託:リスク【低~高】

投資信託とは、たくさんの人から集めたお金をまとめて、ファンドマネージャーと呼ばれる金融のプロが運用し、その利益をみんなで分ける仕組みの金融商品です。

たとえば、さまざまな企業の株や国が発行する債券などに投資し、それらの値上がりや配当金によって利益を得ます。

その利益は、投資した人全員に、出資額に応じて分配されます。

簡単に言うと、投資のプロに運用を任せ、みんなでリスクとリターンを共有する仕組みです。

投資信託の大きな特徴は、個人が一人でさまざまな銘柄の株式や債券を購入する方法と比較し、専門家の知見を活かして効率的に分散投資ができる点です。

また、少額から投資を始められることから、投資経験が少ない初心者でも始めやすいことが魅力の一つです。

また複数の銘柄を組み合わせているため商品そのものが分散投資になります。

投資信託は、日々の銘柄の値動きを毎日こまめにチェックする必要はありません。

銀行の預金は預けた金額が原則として保証されていますが、投資信託は元本が保証されているわけではありません。

市場の状況によって損失が出る可能性(リスク)があること、投資した金額よりも少ない金額しか戻ってこない可能性もあることは確認しておきましょう。

その他、手数料がかかる、分配金や譲渡益に税金がかかる、複数の銘柄を組み合わせている特性から、リアルタイムの値動きはわからない(基準価値が動くのは1日1回)というデメリットがあります。

・投資信託のメリット

・少ない額から始められる

・専門家に運用を任せられるので値動きのチェックなどをしなくてよい

・分散投資が組み込まれた商品のため、株式投資などよりも破綻リスクが少ない

・投資信託のデメリット

・元本保証はない

・信託報酬(運用中の手数料)がかかる(証券会社によって異なる)

・リアルタイムの値動きはわからない

・得られる利益

値上がり益(譲渡益)・分配金

・投資信託の始め方(詳しくは各証券会社へ)

①証券会社に口座を開設する

②口座に入金する

③銘柄を選んで注文する

関連記事

「資産運用なんてやめとけ」の真実とは?運用はプロに任せよう!

5.株式投資:リスク【中~高】

株式投資は、企業の株を購入することで、その企業の成長による利益を得る投資方法です。

株式投資というと、パソコンに張り付いて銘柄の値動きを追いかけ、買ったときよりも高い金額で売って利益を得る…というやり方だと考えている方も多いのではないでしょうか。

実のところ、株式の値動きを追って利益を得るやり方は、プロや経験者でも難しいものです。

たとえば、将棋棋士であり現在は投資家として有名な桐谷広人氏は、リーマンショックで2億数千万円の損を出し、そこから値動きに張り付くやり方をやめ、優待で生活する方法に切替え、気持ちも落ち着いたそうです。

もちろん、投資の勉強のためにそのようなやり方をすることは決してムダではありません。

しかし、50代からの資産運用の「目的」は、時間がかかっても「資産を着実に増やす」ことです。

50代だと仕事をしている人も多いため、日々の値動きを追い売却益を狙うやり方ではかなりハードルもリスクも高くなります。

疲れてしまったり、損をして気持ちが落ち込んでしまったりという金銭以外のデメリットもあり得ます。

株式投資はリスクも高めになることから、事前に十分に情報収集をおこなって、納得したうえで購入することをおすすめします。

・株式投資のメリット

・株価の値上がりによって高いリターンが得られる可能性がある

・株主優待が得られる(銘柄により異なる)

・株主総会に参加できる

・株式投資のデメリット

・元本保証はない

・単位株が各社異なるが、最低でも100株程度からが一般的なため、ある程度の初期費用が必要になる

・破綻リスクがある

・購入に関する責任の所在は自分のため、情報収集や毎日の値動きチェックなどが欠かせない

・手数料のほか税金がかかる

・得られる利益

売却益・配当金・株主優待

・株式投資の始め方(詳しくは各証券会社へ)

①証券会社に口座を開設する

②口座に入金する

③銘柄を選んで注文する

関連記事

長生きリスクへの対処法とは?資産運用の方法とおすすめ商品を紹介

50代からの資産運用で注意したいポイント

ここでは50代からの資産運用における注意点や心構えについて解説します。

1.保有銘柄の日々の値動きに一喜一憂せず長期的な視点をもつ

株式市場は日々変動するため、保有している銘柄の価格も変動します。

初心者が株を購入してお金を儲けようと考えてしまうと、毎日何度もアプリやパソコンを開いて値動きをチェックして消耗する……というムダな行動をしてしまいがちです。

基本的に、短期的な値動きに一喜一憂せず、長期的な視点で投資を続けることが大切です。

2.ハイリターンに惹かれてハイリスクなものに安易に手を出さない

高い利回りを期待して、ハイリスクな投資商品に手を出してしまうのは、少なくとも初心者のうちは避けましょう。

安定した資産形成を目指すのであれば、リスクを抑えた投資商品を選ぶことが大切です。

資産運用を始め、投資の経験を積んでいるうちに少しずつ慣れてきて、理解も進めば、ハイリターンのものに挑戦してみるのもよいでしょう。

ただしそれも、余剰資金、分散投資という鉄則を守ったうえでおこなってください。

資産運用は、宝くじの購入やギャンブルではありません。

大切に築いてきた財産を、丁寧に育てるように心がけてください。

また、50代は「攻めの投資」ではなく、地道にコツコツふやす「守りの投資」をおこなうようにしてください。

3.分散投資を心がける

投資の鉄則として、一つの投資商品に集中投資するのではなく、複数の投資商品に分散投資することを心がけましょう。

分散投資することで、一か所に問題が発生してもリスクを分散できます。

たとえば、株式投資の場合、同じ業界の株ばかり買うのではなく、値動きが市場の状況によって逆に動くものを選びましょう。

4.余剰資金で投資する

生活費や緊急時の備え、今後必要になるであろう予定費に十分な資金を残したうえで、余剰資金で投資をおこないましょう。

仮にそのお金を株式投資に回したとします。

その企業が倒産して株の価値がなくなったとしたらどうでしょうか。

もしも退職金の半分をその株にしていたなら、老後破綻するかもしれません。

余剰資金でおこなっていたら、「損はしたけど勉強になった」「ほかのものに分散投資していたから、カバーできた」と前向きに考えられるでしょう。

このように、リスクを許容できる金額でおこなうようにしましょう。

5.資産運用について情報を集め、学びを深め、行動する

定期預金で利息がついていた時代は、何も考えず銀行口座にお金を置いておくだけでよかったのに、と考える50代の方も多いのではないでしょうか。

世代的にバブルの時代を知っている方だと、なおさら資産運用を面倒と思うかもしれません。

実際、資産運用には知識と経験が必要です。

金融商品や市場の仕組みについて、ネットなどでまずは情報を集め、少額から始めてみるなど積極的に行動し、学んでいきましょう。

昨今はSNSやYouTubeなどで情報発信もありますし、書籍や雑誌もあります。

生きている情報として、金融関連のセミナーに参加したり、専門家(ファイナンシャルプランナーなど)に相談したりするのも良いでしょう。

まずは、小さなことからでもよいので始めてみてください。

6.信頼できるFPへの相談や資産運用セミナーへの参加も活用する

資産運用は、一人でおこなうよりも、専門家のアドバイスを受けたほうが良いこともあります。

ずっと疑問に思っていることなどはファイナンシャルプランナーに直接質問したり、資産運用セミナーに参加したりすることで、より確実な資産形成を目指せるかもしれません。

ただし、ネットなどには怪しい勧誘なども多くあるのが実情です。

「絶対に儲かる」「必ず勝てる」などのうたい文句に騙されて高いお金を払ってしまうと、資産運用どころではありません。

「信頼できる」専門家を頼るようにしましょう。

関連記事

資産運用の相談先6選と失敗しないための事前準備と比較検討の方法を解説

怪しい資産運用セミナーの見分け方を解説!主な手口や騙されやすい人の特徴

まとめ

この記事では、50代のはじめての資産運用の方法、おすすめの投資方法、注意点について解説しました。

50代は、資産運用を始めるには決して遅すぎることはありません。むしろ、子育てが終わって一段落した貴重なタイミングです。

これまでの経験や知識を活かし、じっくりと資産形成に取り組むことができる絶好の機会と言えるでしょう。

情報を集め、無理のない資産運用に取り組むようにしてください。

関連記事

老後の備えに不動産投資が有効な理由と50代から始めても大丈夫な理由

(提供:ACNコラム)