【年収300万〜1億円】手取り早見表

年収に応じた手取り額のイメージが湧きやすいよう、年収300万円から1億円までの手取り額一覧表を作成しました。

なお、年収と手取り額の関係では、対象者の年齢や家族構成、勤務地などの状況を考慮する必要があります。そのため、以下の条件をもとにしています。

- 30代会社員(一般社員)

- 勤務地は東京都

- 配偶者や子どもなどの扶養家族なし

- 所得控除は給与所得控除、基礎控除、健康保険料、厚生年金保険料、雇用保険料のみを考慮

- ボーナスは算入していない

- 計算結果は百円単位で四捨五入

単位:万円

| 年収 |

手取り額 (年間) |

手取り額 (月額) |

健康 保険料 |

厚生年金 保険料 |

雇用 保険料 |

所得税 | 住民税 |

|---|---|---|---|---|---|---|---|

| 300万円 | 241.0 | 20.1 | 15 | 27.5 | 1.8 | 5.6 | 11 |

| 310万円 | 248.8 | 20.7 | 15.5 | 28.4 | 1.9 | 5.9 | 11.5 |

| 320万円 | 256.5 | 21.4 | 16 | 29.3 | 1.9 | 6.2 | 12.1 |

| 330万円 | 264.3 | 22 | 16.5 | 30.2 | 2 | 6.5 | 12.6 |

| 340万円 | 272.0 | 22.7 | 17 | 31.1 | 2 | 6.7 | 13.2 |

| 350万円 | 279.8 | 23.3 | 17.5 | 32 | 2.1 | 7 | 13.7 |

| 360万円 | 287.5 | 24 | 18 | 32.9 | 2.2 | 7.3 | 14.3 |

| 370万円 | 295.1 | 24.6 | 18.5 | 33.9 | 2.2 | 7.6 | 14.9 |

| 380万円 | 302.7 | 25.2 | 19 | 34.8 | 2.3 | 8 | 15.6 |

| 390万円 | 310.3 | 25.9 | 19.5 | 35.7 | 2.3 | 8.3 | 16.3 |

| 400万円 | 317.9 | 26.5 | 20 | 36.6 | 2.4 | 8.6 | 16.9 |

| 410万円 | 325.5 | 27.1 | 20.5 | 37.5 | 2.5 | 9 | 17.6 |

| 420万円 | 333.1 | 27.8 | 21 | 38.4 | 2.5 | 9.3 | 18.2 |

| 430万円 | 340.7 | 28.4 | 21.5 | 39.3 | 2.6 | 9.6 | 18.9 |

| 440万円 | 348.3 | 29 | 22 | 40.3 | 2.6 | 10 | 19.5 |

| 450万円 | 355.6 | 29.6 | 22.5 | 41.2 | 2.7 | 10.6 | 20.2 |

| 460万円 | 362.8 | 30.2 | 23 | 42.1 | 2.8 | 11.3 | 20.8 |

| 470万円 | 370.1 | 30.8 | 23.5 | 43 | 2.8 | 12 | 21.5 |

| 480万円 | 377.4 | 31.5 | 24 | 43.9 | 2.9 | 12.6 | 22.1 |

| 490万円 | 384.6 | 32.1 | 24.5 | 44.8 | 2.9 | 13.3 | 22.8 |

| 年収 | 手取り額 (年間) |

手取り額 (月額) |

健康 保険料 |

厚生年金 保険料 |

雇用 保険料 |

所得税 | 住民税 |

| 500万円 | 391.9 | 32.7 | 25 | 45.8 | 3 | 14 | 23.4 |

| 510万円 | 399.2 | 33.3 | 25.4 | 46.7 | 3.1 | 14.6 | 24.1 |

| 520万円 | 406.5 | 33.9 | 25.9 | 47.6 | 3.1 | 15.3 | 24.7 |

| 530万円 | 413.7 | 34.5 | 26.4 | 48.5 | 3.2 | 16 | 25.4 |

| 540万円 | 421.0 | 35.1 | 26.9 | 49.4 | 3.2 | 16.6 | 26 |

| 550万円 | 428.3 | 35.7 | 27.4 | 50.3 | 3.3 | 17.3 | 26.7 |

| 560万円 | 435.5 | 36.3 | 27.9 | 51.2 | 3.4 | 18 | 27.3 |

| 570万円 | 442.8 | 36.9 | 28.4 | 52.2 | 3.4 | 18.6 | 28 |

| 580万円 | 450.0 | 37.5 | 28.9 | 53.1 | 3.5 | 19.3 | 28.7 |

| 590万円 | 457.3 | 38.1 | 29.4 | 54 | 3.5 | 20 | 29.3 |

| 600万円 | 464.6 | 38.7 | 29.9 | 54.9 | 3.6 | 20.6 | 30 |

| 610万円 | 471.9 | 39.3 | 30.4 | 55.8 | 3.7 | 21.3 | 30.6 |

| 620万円 | 479.1 | 39.9 | 30.9 | 56.7 | 3.7 | 22 | 31.3 |

| 630万円 | 486.4 | 40.5 | 31.4 | 57.6 | 3.8 | 22.6 | 31.9 |

| 640万円 | 493.7 | 41.1 | 31.9 | 58.6 | 3.8 | 23.3 | 32.6 |

| 650万円 | 500.7 | 41.7 | 32.4 | 59.5 | 3.9 | 24.2 | 33.2 |

| 660万円 | 507.3 | 42.3 | 32.9 | 60.4 | 4 | 25.5 | 33.9 |

| 670万円 | 513.6 | 42.8 | 33.4 | 61.3 | 4 | 27.1 | 34.6 |

| 680万円 | 519.9 | 43.3 | 33.9 | 62.2 | 4.1 | 28.6 | 35.4 |

| 690万円 | 526.2 | 43.9 | 34.4 | 63.1 | 4.1 | 30.1 | 36.1 |

| 700万円 | 532.5 | 44.4 | 34.9 | 64.1 | 4.2 | 31.7 | 36.9 |

| 710万円 | 538.8 | 44.9 | 35.4 | 65 | 4.3 | 33.2 | 37.6 |

| 720万円 | 545.1 | 45.4 | 35.9 | 65.9 | 4.3 | 34.7 | 38.4 |

| 730万円 | 551.4 | 46 | 36.4 | 66.8 | 4.4 | 36.3 | 39.1 |

| 740万円 | 557.7 | 46.5 | 36.9 | 67.7 | 4.4 | 37.8 | 39.9 |

| 750万円 | 564.0 | 47 | 37.4 | 68.6 | 4.5 | 39.3 | 40.6 |

| 760万円 | 570.3 | 47.5 | 37.9 | 69.5 | 4.6 | 40.9 | 41.4 |

| 770万円 | 576.6 | 48.1 | 38.4 | 70.5 | 4.6 | 42.4 | 42.2 |

| 780万円 | 582.9 | 48.6 | 38.9 | 71.4 | 4.7 | 44 | 42.9 |

| 790万円 | 589.8 | 49.2 | 39.4 | 71.4 | 4.7 | 45.7 | 43.7 |

| 800万円 | 596.7 | 49.7 | 39.9 | 71.4 | 4.8 | 47.4 | 44.6 |

| 810万円 | 603.7 | 50.3 | 40.4 | 71.4 | 4.9 | 49.1 | 45.4 |

| 820万円 | 610.6 | 50.9 | 40.9 | 71.4 | 4.9 | 50.9 | 46.3 |

| 830万円 | 617.5 | 51.5 | 41.4 | 71.4 | 5 | 52.6 | 47.1 |

| 840万円 | 624.5 | 52 | 41.9 | 71.4 | 5 | 54.3 | 48 |

| 850万円 | 631.4 | 52.6 | 42.4 | 71.4 | 5.1 | 56 | 48.8 |

| 860万円 | 638.0 | 53.2 | 42.9 | 71.4 | 5.2 | 58 | 49.8 |

| 870万円 | 644.6 | 53.7 | 43.4 | 71.4 | 5.2 | 59.9 | 50.7 |

| 880万円 | 651.3 | 54.3 | 43.9 | 71.4 | 5.3 | 61.8 | 51.6 |

| 890万円 | 657.9 | 54.8 | 44.4 | 71.4 | 5.3 | 63.7 | 52.6 |

| 900万円 | 664.5 | 55.4 | 44.9 | 71.4 | 5.4 | 65.7 | 53.5 |

| 910万円 | 671.2 | 55.9 | 45.4 | 71.4 | 5.5 | 67.6 | 54.5 |

| 920万円 | 677.8 | 56.5 | 45.9 | 71.4 | 5.5 | 69.5 | 55.4 |

| 930万円 | 684.4 | 57 | 46.4 | 71.4 | 5.6 | 71.4 | 56.4 |

| 940万円 | 691.1 | 57.6 | 46.9 | 71.4 | 5.6 | 73.4 | 57.3 |

| 950万円 | 697.7 | 58.1 | 47.4 | 71.4 | 5.7 | 75.3 | 58.3 |

| 960万円 | 704.3 | 58.7 | 47.9 | 71.4 | 5.8 | 77.2 | 59.2 |

| 970万円 | 710.9 | 59.2 | 48.4 | 71.4 | 5.8 | 79.2 | 60.1 |

| 980万円 | 717.6 | 59.8 | 48.9 | 71.4 | 5.9 | 81.1 | 61.1 |

| 990万円 | 724.2 | 60.4 | 49.4 | 71.4 | 5.9 | 83 | 62 |

| 年収 | 手取り額 (年間) |

手取り額 (月額) |

健康 保険料 |

厚生年金 保険料 |

雇用 保険料 |

所得税 | 住民税 |

| 1,000万円 | 730.8 | 60.9 | 49.9 | 71.4 | 6 | 84.9 | 63 |

| 1,100万円 | 796.2 | 66.4 | 54.9 | 71.4 | 6.6 | 105.1 | 72.4 |

| 1,200万円 | 859.6 | 71.6 | 59.9 | 71.4 | 7.2 | 127.3 | 81.9 |

| 1,300万円 | 921.7 | 76.8 | 64.9 | 71.4 | 7.8 | 150.8 | 91.3 |

| 1,400万円 | 975.5 | 81.3 | 69.9 | 71.4 | 8.4 | 182.6 | 100.7 |

| 1,500万円 | 1,029.2 | 85.8 | 74.9 | 71.4 | 9 | 214.4 | 110.2 |

| 1,600万円 | 1,083.0 | 90.3 | 79.8 | 71.4 | 9.6 | 246.2 | 119.6 |

| 1,700万円 | 1,134.8 | 94.6 | 88.2 | 71.4 | 10.2 | 276.9 | 128.7 |

| 1,800万円 | 1,191.4 | 99.3 | 88.2 | 71.4 | 10.8 | 310.4 | 138.7 |

| 1,900万円 | 1,248.0 | 104 | 88.2 | 71.4 | 11.4 | 343.9 | 148.6 |

| 2,000万円 | 1,304.5 | 108.7 | 88.2 | 71.4 | 12 | 377.3 | 158.5 |

| 2,100万円 | 1,361.1 | 113.4 | 88.2 | 71.4 | 12.6 | 410.8 | 168.5 |

| 2,200万円 | 1,417.7 | 118.1 | 88.2 | 71.4 | 13.2 | 444.3 | 178.4 |

| 2,300万円 | 1,468.3 | 122.4 | 88.2 | 71.4 | 13.8 | 483.8 | 188.4 |

| 2,400万円 | 1,517.7 | 126.5 | 88.2 | 71.4 | 14.4 | 524.4 | 198.3 |

| 年収 | 手取り額 (年間) |

手取り額 (月額) |

健康 保険料 |

厚生年金 保険料 |

雇用 保険料 |

所得税 | 住民税 |

| 2,500万円 | 1,567.2 | 130.6 | 88.2 | 71.4 | 15 | 565 | 208.2 |

| 2,600万円 | 1,608.5 | 134 | 88.2 | 71.4 | 15.6 | 612.1 | 219.8 |

| 2,700万円 | 1,641.7 | 136.8 | 88.2 | 71.4 | 16.2 | 665.8 | 232.9 |

| 2,800万円 | 1,691.2 | 140.9 | 88.2 | 71.4 | 16.8 | 706.4 | 242.9 |

| 2,900万円 | 1,740.6 | 145.1 | 88.2 | 71.4 | 17.4 | 747 | 252.8 |

| 3,000万円 | 1,790.1 | 149.2 | 88.2 | 71.4 | 18 | 787.6 | 262.7 |

| 3,100万円 | 1,839.6 | 153.3 | 88.2 | 71.4 | 18.6 | 828.2 | 272.7 |

| 3,200万円 | 1,889.0 | 157.4 | 88.2 | 71.4 | 19.2 | 868.7 | 282.6 |

| 3,300万円 | 1,938.5 | 161.5 | 88.2 | 71.4 | 19.8 | 909.3 | 292.6 |

| 3,400万円 | 1,988.0 | 165.7 | 88.2 | 71.4 | 20.4 | 949.9 | 302.5 |

| 3,500万円 | 2,037.4 | 169.8 | 88.2 | 71.4 | 21 | 990.5 | 312.4 |

| 3,600万円 | 2,086.9 | 173.9 | 88.2 | 71.4 | 21.6 | 1031.1 | 322.4 |

| 3,700万円 | 2,136.4 | 178 | 88.2 | 71.4 | 22.2 | 1071.7 | 332.3 |

| 3,800万円 | 2,185.8 | 182.2 | 88.2 | 71.4 | 22.8 | 1112.3 | 342.3 |

| 3,900万円 | 2,235.3 | 186.3 | 88.2 | 71.4 | 23.4 | 1152.9 | 352.2 |

| 4,000万円 | 2,284.8 | 190.4 | 88.2 | 71.4 | 24 | 1,193.5 | 362.1 |

| 4,100万円 | 2,334.2 | 194.5 | 88.2 | 71.4 | 24.6 | 1,234.1 | 372.1 |

| 4,200万円 | 2,383.7 | 198.6 | 88.2 | 71.4 | 25.2 | 1,274.7 | 382 |

| 4,300万円 | 2,433.2 | 202.8 | 88.2 | 71.4 | 25.8 | 1,315.3 | 392 |

| 4,400万円 | 2,481.7 | 206.8 | 88.2 | 71.4 | 26.4 | 1,356.9 | 401.9 |

| 4,500万円 | 2,526.0 | 210.5 | 88.2 | 71.4 | 27 | 1,402.5 | 411.8 |

| 4,600万円 | 2,570.4 | 214.2 | 88.2 | 71.4 | 27.6 | 1,448.2 | 421.8 |

| 4,700万円 | 2,614.8 | 217.9 | 88.2 | 71.4 | 28.2 | 1,493.9 | 431.7 |

| 4,800万円 | 2,659.2 | 221.6 | 88.2 | 71.4 | 28.8 | 1,539.5 | 441.7 |

| 4,900万円 | 2,703.6 | 225.3 | 88.2 | 71.4 | 29.4 | 1,585.2 | 451.6 |

| 年収 | 手取り額 (年間) |

手取り額 (月額) |

健康 保険料 |

厚生年金 保険料 |

雇用 保険料 |

所得税 | 住民税 |

| 5,000万円 | 2,748.0 | 229 | 88.2 | 71.4 | 30 | 1,630.9 | 461.5 |

| 5,100万円 | 2,792.4 | 232.7 | 88.2 | 71.4 | 30.6 | 1,676.5 | 471.5 |

| 5,200万円 | 2,836.8 | 236.4 | 88.2 | 71.4 | 31.2 | 1,722.2 | 481.4 |

| 5,300万円 | 2,881.2 | 240.1 | 88.2 | 71.4 | 31.8 | 1,767.9 | 491.4 |

| 5,400万円 | 2,925.6 | 243.8 | 88.2 | 71.4 | 32.4 | 1,813.5 | 501.3 |

| 5,500万円 | 2,970.0 | 247.5 | 88.2 | 71.4 | 33 | 1,859.2 | 511.2 |

| 5,600万円 | 3,014.3 | 251.2 | 88.2 | 71.4 | 33.6 | 1,904.9 | 521.2 |

| 5,700万円 | 3,058.7 | 254.9 | 88.2 | 71.4 | 34.2 | 1,950.6 | 531.1 |

| 5,800万円 | 3,103.1 | 258.6 | 88.2 | 71.4 | 34.8 | 1,996.2 | 541.1 |

| 5,900万円 | 3,147.5 | 262.3 | 88.2 | 71.4 | 35.4 | 2,041.9 | 551 |

| 6,000万円 | 3,191.9 | 266 | 88.2 | 71.4 | 36 | 2,087.6 | 560.9 |

| 6,100万円 | 3,236.3 | 269.7 | 88.2 | 71.4 | 36.6 | 2,133.2 | 570.9 |

| 6,200万円 | 3,280.7 | 273.4 | 88.2 | 71.4 | 37.2 | 2,178.9 | 580.8 |

| 6,300万円 | 3,325.1 | 277.1 | 88.2 | 71.4 | 37.8 | 2,224.6 | 590.8 |

| 6,400万円 | 3,369.5 | 280.8 | 88.2 | 71.4 | 38.4 | 2,270.2 | 600.7 |

| 6,500万円 | 3,413.9 | 284.5 | 88.2 | 71.4 | 39 | 2,315.9 | 610.6 |

| 6,600万円 | 3,458.2 | 288.2 | 88.2 | 71.4 | 39.6 | 2,361.6 | 620.6 |

| 6,700万円 | 3,502.6 | 291.9 | 88.2 | 71.4 | 40.2 | 2,407.3 | 630.5 |

| 6,800万円 | 3,547.0 | 295.6 | 88.2 | 71.4 | 40.8 | 2,452.9 | 640.5 |

| 6,900万円 | 3,591.4 | 299.3 | 88.2 | 71.4 | 41.4 | 2,498.6 | 650.4 |

| 7,000万円 | 3,635.8 | 303 | 88.2 | 71.4 | 42 | 2,544.3 | 660.3 |

| 7,100万円 | 3,680.2 | 306.7 | 88.2 | 71.4 | 42.6 | 2,589.9 | 670.3 |

| 7,200万円 | 3,724.6 | 310.4 | 88.2 | 71.4 | 43.2 | 2,635.6 | 680.2 |

| 7,300万円 | 3,769.0 | 314.1 | 88.2 | 71.4 | 43.8 | 2,681.3 | 690.2 |

| 7,400万円 | 3,813.4 | 317.8 | 88.2 | 71.4 | 44.4 | 2,726.9 | 700.1 |

| 年収 | 手取り額 (年間) |

手取り額 (月額) |

健康 保険料 |

厚生年金 保険料 |

雇用 保険料 |

所得税 | 住民税 |

| 7,500万円 | 3,857.8 | 321.5 | 88.2 | 71.4 | 45 | 2,772.6 | 710 |

| 7,600万円 | 3,902.2 | 325.2 | 88.2 | 71.4 | 45.6 | 2,818.3 | 720 |

| 7,700万円 | 3,946.5 | 328.9 | 88.2 | 71.4 | 46.2 | 2,863.9 | 729.9 |

| 7,800万円 | 3,990.9 | 332.6 | 88.2 | 71.4 | 46.8 | 2,909.6 | 739.9 |

| 7,900万円 | 4,035.3 | 336.3 | 88.2 | 71.4 | 47.4 | 2,955.3 | 749.8 |

| 8,000万円 | 4,079.7 | 340 | 88.2 | 71.4 | 48 | 3,001.0 | 759.7 |

| 8,100万円 | 4,124.1 | 343.7 | 88.2 | 71.4 | 48.6 | 3,046.6 | 769.7 |

| 8,200万円 | 4,168.5 | 347.4 | 88.2 | 71.4 | 49.2 | 3,092.3 | 779.6 |

| 8,300万円 | 4,212.9 | 351.1 | 88.2 | 71.4 | 49.8 | 3,138.0 | 789.6 |

| 8,400万円 | 4,257.3 | 354.8 | 88.2 | 71.4 | 50.4 | 3,183.6 | 799.5 |

| 8,500万円 | 4,301.7 | 358.5 | 88.2 | 71.4 | 51 | 3,229.3 | 809.4 |

| 8,600万円 | 4,346.1 | 362.2 | 88.2 | 71.4 | 51.6 | 3,275.0 | 819.4 |

| 8,700万円 | 4,390.5 | 365.9 | 88.2 | 71.4 | 52.2 | 3,320.6 | 829.3 |

| 8,800万円 | 4,434.8 | 369.6 | 88.2 | 71.4 | 52.8 | 3,366.3 | 839.3 |

| 8,900万円 | 4,479.2 | 373.3 | 88.2 | 71.4 | 53.4 | 3,412.0 | 849.2 |

| 9,000万円 | 4,523.6 | 377 | 88.2 | 71.4 | 54 | 3,457.6 | 859.1 |

| 9,100万円 | 4,568.0 | 380.7 | 88.2 | 71.4 | 54.6 | 3,503.3 | 869.1 |

| 9,200万円 | 4,612.4 | 384.4 | 88.2 | 71.4 | 55.2 | 3,549.0 | 879 |

| 9,300万円 | 4,656.8 | 388.1 | 88.2 | 71.4 | 55.8 | 3,594.7 | 889 |

| 9,400万円 | 4,701.2 | 391.8 | 88.2 | 71.4 | 56.4 | 3,640.3 | 898.9 |

| 9,500万円 | 4,745.6 | 395.5 | 88.2 | 71.4 | 57 | 3,686.0 | 908.8 |

| 9,600万円 | 4,790.0 | 399.2 | 88.2 | 71.4 | 57.6 | 3,731.7 | 918.8 |

| 9,700万円 | 4,834.4 | 402.9 | 88.2 | 71.4 | 58.2 | 3,777.3 | 928.7 |

| 9,800万円 | 4,878.7 | 406.6 | 88.2 | 71.4 | 58.8 | 3,823.0 | 938.7 |

| 9,900万円 | 4,923.1 | 410.3 | 88.2 | 71.4 | 59.4 | 3,868.7 | 948.6 |

| 1億円 | 4,967.5 | 414 | 88.2 | 71.4 | 60 | 3,914.3 | 958.5 |

※2024年3月時点

年収と手取りを知るために必要な書類

年収と手取り額を知る際には、以下の書類が必要です。

- 給与明細

- 源泉徴収票

給与明細

給与明細には、税金や社会保険料などが差し引かれる前の支給額の合計と、手取り額(差引支給額)が記載されています。

1月から12月までの給与明細と賞与明細を用意し、合算すれば、年間の総支給額の概算を算出することができます。

源泉徴収票

源泉徴収票は、1年に1回発行される、年収を正確に確認できる公的書類です。給与や賞与、各種手当を含む、年間に支払われた金額の合計を年収と呼びます。源泉徴収票の「支払金額」欄に記載されている金額が、その年の正確な年収です。通常、年末調整後に会社から渡されますが、その時期は企業によって異なります。

年収から手取りを計算する方法

上記の書類があれば、年収と手取り額はわかりますが、大まかな手取りを簡単に計算する方法として、以下のように「750万円くらいまで」「750万円〜2,800万円くらい」「2,800万円くらい〜」の3つの年収レンジ(範囲)に分けて計算する方法があります。

| 年収 | 手取り額 |

|---|---|

| 750万円くらいまで | 総支給額の75〜80%ほど |

| 750万円〜 2,800万円くらいまで |

総支給額の60〜75%ほど |

| おおよそ2,800万円〜 | 総支給額の50〜60%ほど |

たとえば、年収500万円の場合は以下の通りです。

500万円×75〜80%=375万〜400万円

年収から手取りを計算する際に差し引く6つの項目

給与(額面)から差し引かれる金額には主に税金と社会保険料があり、以下の6つに分けられます。

| 区分 | 控除項目 | 内容 |

|---|---|---|

| 税金 | 所得税 | 給与所得の一年間の所得に対してかかる国税 |

| 住民税 | 地方自治体が個人や法人の所得に対してかける地方税 | |

| 社会 保険料 |

健康 保険料 |

病気やケガをした際の医療費を軽減するために支払う保険料 |

| 厚生年金 保険料 |

老後の年金給付や障害・死亡時の保障のために、会社員や公務員が支払う法定の保険料 | |

| 雇用 保険料 |

失業給付や育児休業給付、介護休業給付などの社会保障制度を支えるための保険料 | |

| 介護 保険料 |

40歳〜64歳までの方が対象となり、健康保険料と合わせて支払う保険料 |

それぞれ詳しく解説します(2025年2月時点)。

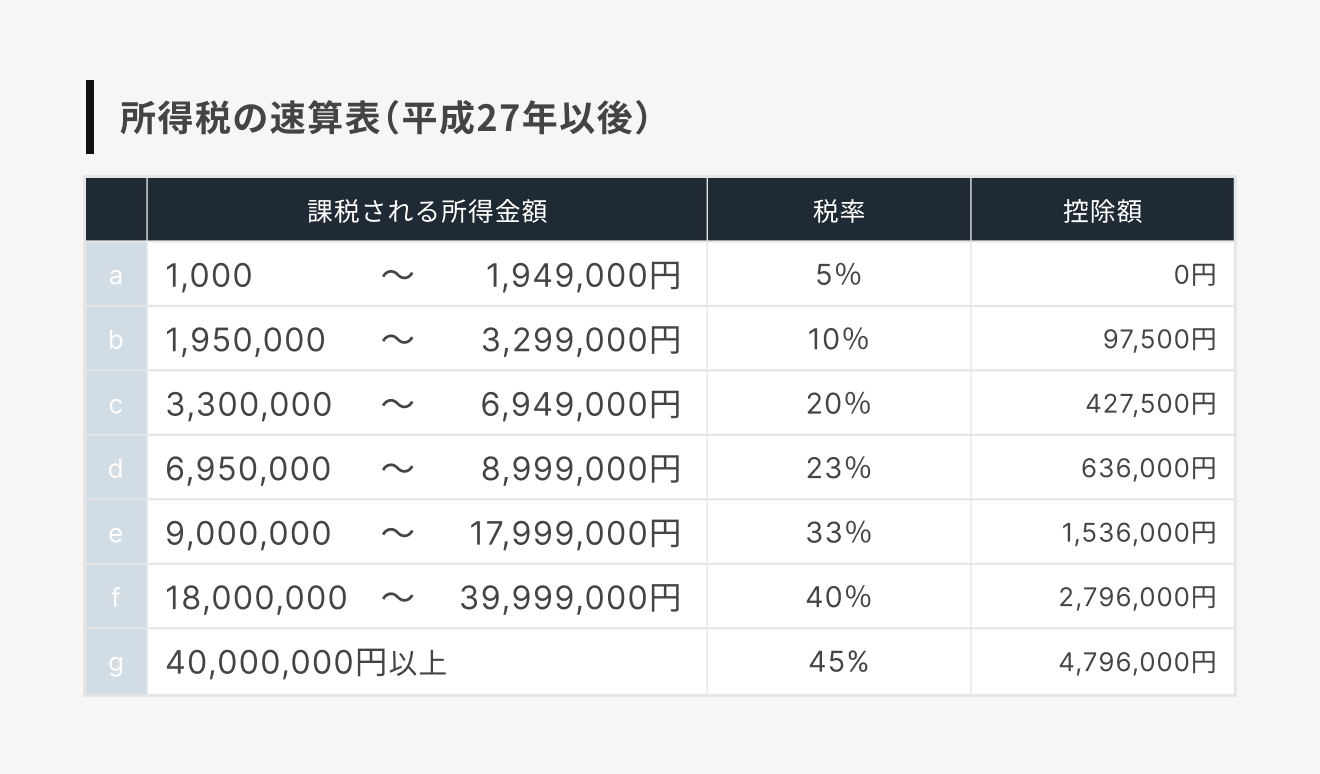

1. 所得税

所得税とは、一年間の所得に対してかかる国税で、日本では所得が多くなるほど税率が高くなる累進課税制度を採用しています。計算する際には、以下の速算表が使われます。

所得税は、年収から社会保険料を引いた残りの額に対してかかるのではありません。まず、会社員にとっての必要経費のような「給与所得控除」というものが自動的に引かれます。引かれる金額は、年収に応じて決まっています(上限195万円)。

詳しくは税理士が解説した以下の記事をご覧ください。

この給与所得控除が引かれたあと、さらにマイナスできる項目があります。

所得税の計算に欠かせない「所得控除」

控除は自動的にマイナスされるものばかりではありません。自分自身で年末調整時や確定申告時に申し出ることが必要な項目もあります。これらを「所得控除」といい、以下の15種類あります。

- 基礎控除

- 雑損控除

- 医療費控除

- 社会保険料控除

- 寄附金控除

- 生命保険料控除

- 地震保険料控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 小規模企業共済等掛金控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

所得控除が増えるほど、課税される金額は小さくなります。つまり、所得控除を適切に活用することで実質的な税負担の軽減につながり、代わりに手取りがアップすることになります。ご自身の状況に応じて適用可能な控除を把握しておきましょう。

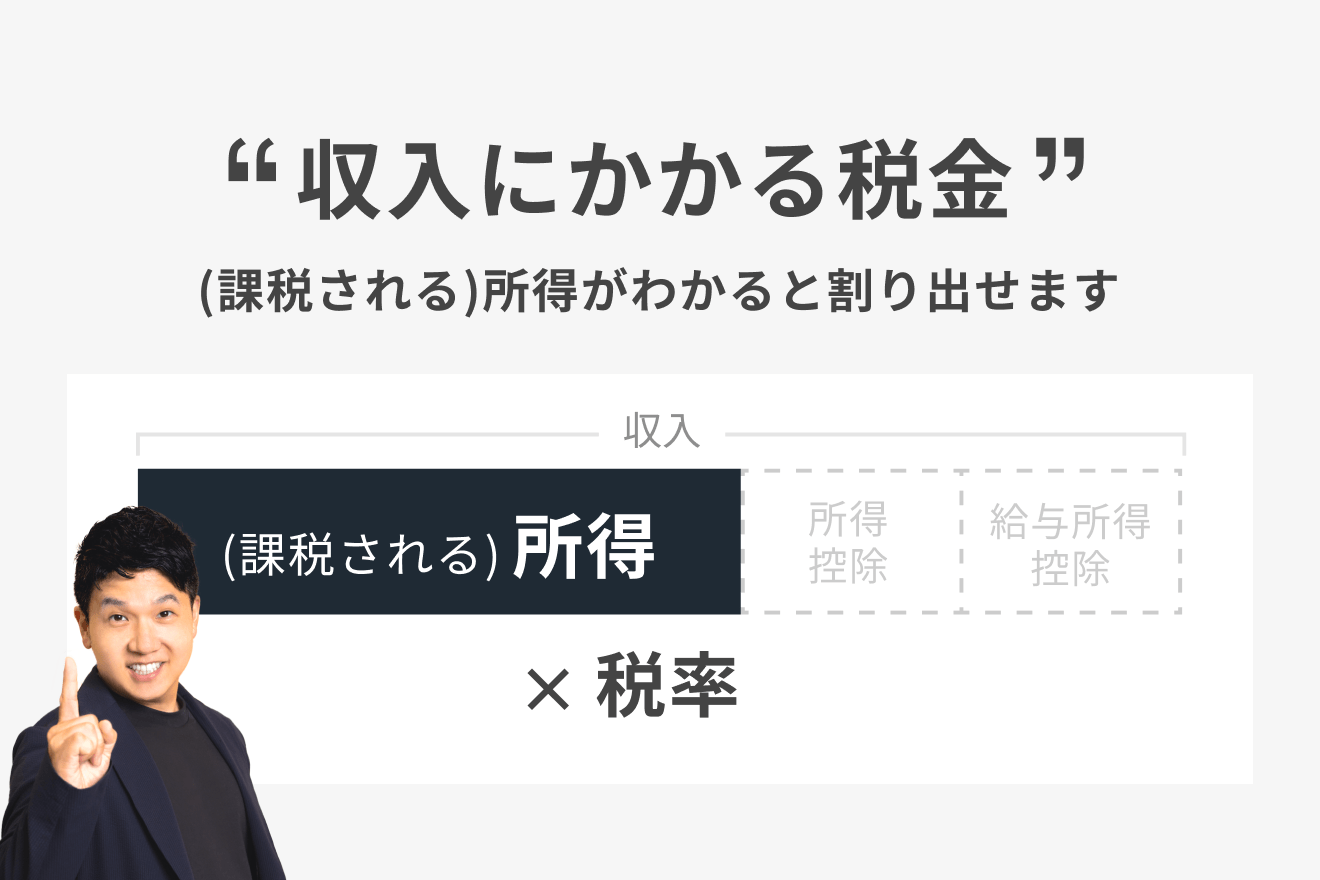

上記のように、給与から「給与所得控除」と「所得控除」を引いた残りが「所得」といわれ、この所得の金額に応じて所得税の税率が決まっています。

会社員の場合、所得税は毎月の給与から概算額が徴収され(源泉徴収)、12月の年末調整で年間の精算が行われます。なお2037年までは、復興特別所得税が所得税額の2.1%上乗せして徴収されます。

2. 住民税

住民税とは、地方自治体が個人や法人の所得に対してかける地方税のことで、地域の行政サービスを支えるための重要な財源となっています。住民税の課税方式には「所得割」と「均等割」があります。所得割は課税所得に対して10%(都道府県民税4%と市区町村民税6%)の税率がかかり、均等割には2024年度から始まった森林環境税(国税)を加えた年額5,000円が課されるのが一般的です。

住民税の課税の特徴は、前年の所得に対して課されることです。そのため、転職や退職の際は、翌年の住民税の支払いに備えて計画的に資金を蓄えておく必要があります。なお、所得割10%と均等割5,000円は、住んでいる場所によって異なるケースもあるので、居住地の自治体に確認してみましょう。

3. 健康保険料

健康保険料とは、病気やケガをした際の医療費を軽減するために支払う保険料です。給与所得者の場合、毎月の給与から標準報酬月額に応じた保険料が天引きされ、事業主と被保険者(従業員)で1/2ずつ負担します。

計算式は、以下の通りです。

健康保険料=標準報酬月額×健康保険料率÷2

保険料率は、加入している健康保険組合や協会けんぽによって異なります。標準報酬月額は実際の給与を一定の幅で分けたもので、毎年4月〜6月までの給与の平均をもとに決定されます。

4. 厚生年金保険料

厚生年金保険料とは、老後の年金給付や障害・死亡時の保障のために、会社員や公務員が支払う保険料のことです。保険料率は給与の18.3%(2024年度時点)で、事業主と被保険者(従業員)で1/2ずつ負担します。出典:日本年金機構「厚生年金保険料額表」

具体的な計算式は、以下の通りです。

厚生年金保険料=標準報酬月額×厚生年金保険料率(18.3%)÷2

支払った保険料は社会保険料控除の対象となります。

5. 雇用保険料

雇用保険料とは、失業給付や育児休業給付、介護休業給付などの社会保障制度を支えるための保険料です。保険料は、事業主と被保険者(労働者)それぞれで負担します。保険料率は被保険者の賃金総額に対して1.55%(令和6年度)かけて計算し、このうち労働者負担は0.6%、事業主負担が0.95%となっています。

具体的な計算式は、以下の通りです。

雇用保険料=賃金総額×雇用保険料率(6/1000)

雇用保険に加入できるのは、1週間の労働時間が20時間以上、かつ31日以上継続して雇用されることが見込まれる人という条件があります。出典:「令和6年度の雇用保険料率について」(厚生労働省)

出典:「雇用保険の加入手続はきちんとなされていますか!」(厚生労働省)

6. 介護保険料

介護保険料とは、40歳〜64歳までの方が対象となる保険料で、健康保険料と合わせて徴収されます。保険料は標準報酬月額に介護保険料率をかけて計算され、事業主と被保険者(従業員)で1/2ずつ負担します。具体的な計算式は、以下の通りです。

介護保険料=標準報酬月額×介護保険料率÷2

介護保険料率は、地域や加入する健康保険組合、年度によって異なりますが、一般的には1.5%〜1.8%前後です。この保険料は、将来自身や家族が介護サービスを必要とする際の財源となります。出典:全国健康保険協会「協会けんぽの介護保険料率について」

年収や手取りに関してよくある質問

年収や手取りに関してよくある質問は、以下の5つです。

- 年収はどの金額のことを指していますか?

- 年収500万円の手取りはいくらですか?

- 一番損する年収はいくらですか?

- 手取りを増やすのに不動産投資が有効と聞きましたが本当ですか?

- 不動産投資ローンの審査で見られるのは年収と手取りどちらですか?

それぞれ詳しく解説します。

1. 年収はどの金額のことを指していますか?

年収とは、1月1日から12月31日までの1年間に会社から支払われた総支給額のことです。基本給の12カ月分に加えて、残業手当や通勤手当などの各種手当、さらにボーナスも含まれます。

源泉徴収票の「支払金額」欄に記載されている金額のことで、税金や社会保険料が差し引かれる前の金額であり、実際に手元に残る手取り額とは異なります。

2. 年収500万円の手取りはいくらですか?

年収500万円の会社員であれば、手取り額は年間約400万円、月額約30万円です。ただし、これは東京都在住の独身会社員を想定した場合の金額であり、実際の手取り額はさまざまな要因で変動します。

たとえば、配偶者や扶養家族がいる場合は所得控除が適用され、手取り額が増加します。また、住んでいる地域によって住民税の金額が異なったり、加入している健康保険組合によって保険料率が変わったりするため、同じ年収でも手取り額には個人差が生じる点に注意が必要です。

本記事で紹介している「【年収300万〜1億円】手取り早見表」も、合わせて確認してみてください。

3. 一番損する年収はいくらですか?

税制度の観点から見ると、年収4,500万円くらいから税負担が重くなります。この層では所得税率が45%に達し、さらに住民税10%が加わることで、合計で55%もの課税率となります。つまり、収入の半分近くが税金として徴収される計算になるのです。

ただし、そこまでの金額に年収が達していなくても、年収850万円を超えた時点で損だと感じる方も多いでしょう。年収が851万円を超えると給与所得控除額は195万円で頭打ちになります。年収が上昇するにつれ、さまざまな控除や減税制度の範囲外にもなり(所得制限)、所得税率も上昇していきます。その結果、収入が増えても手取り額の伸びが緩やかになり、実質的な可処分所得の増加が鈍化するのです。

4. 手取りを増やすのに不動産投資が有効と聞きましたが本当ですか?

不動産投資による節税効果は確かに存在しますが、その効果は個人の収入の状況によって異なります。不動産投資における税金対策は、給与所得の黒字と不動産所得の赤字を合算することで成立します。

特に、収入が多く高い税率が適用される層にとっては、効果的な節税手段となり得る手段です。

しかし、不動産投資は単なる税金対策としてではなく、投資としての妥当性やリスクを慎重に検討する必要があります。そのため、不動産投資会社やファイナンシャル・プランナーなどの専門家に相談し、総合的な判断を行うのがおすすめです。

5. 不動産投資ローンの審査で見られるのは年収と手取りどちらですか?

不動産投資ローンの審査で見られるのは、年収です。そのため、ボーナスも含めた1年間の総収入がわかるようにしておきます。

年収と手取りを把握してライフプランに活用しよう

年収と手取りの違いには、税金と社会保険料などが関係しています。年齢や家族構成の変化にともない、税金や社会保険料も変化します。

年収と手取りの関係や仕組みを理解することは、将来の生活設計を考えるうえで非常に重要です。特に20代前半の若手社会人にとって、自身の収入構造を理解することは、将来の資産形成やキャリアプランを考える基礎となります。年収と手取りの関係を理解し、自身のライフステージに応じた収支計画を立てることは、安定した生活設計の第一歩となります。

この記事を書いた人