お金は「たくさんあればあるほど幸せ」ではない?

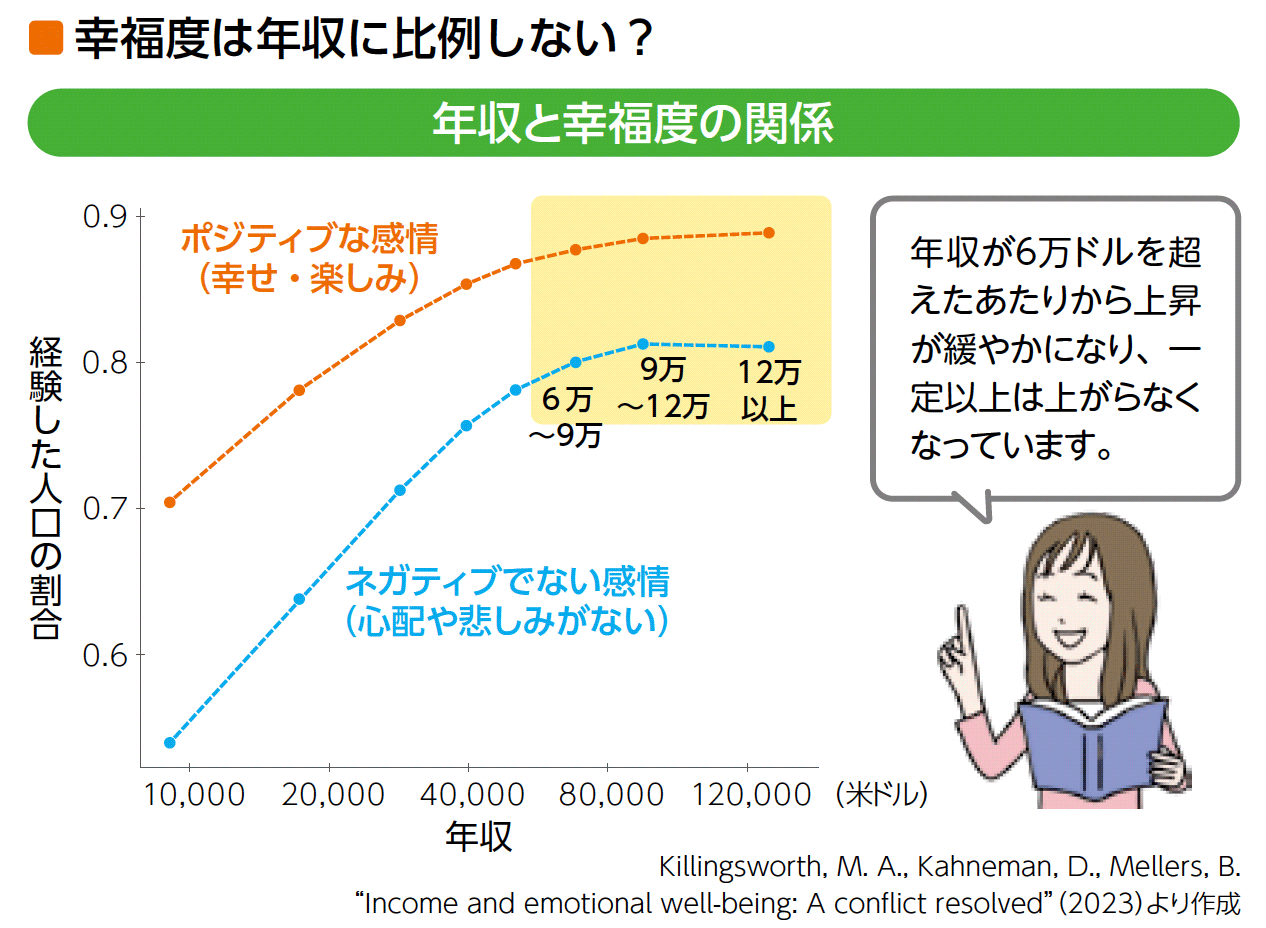

お金を使うためにはお金が必要です。ただ、お金は「あればあるほど幸せ」とは限りません。ダニエル・カーネマン氏らの2010年の論文には、年収が6万〜9万ドルになるまでは幸福度は上昇するものの、その後は頭打ちになると示されています。つまり、幸福度は年収に比例しないのです。

<年収と幸福度の関係>

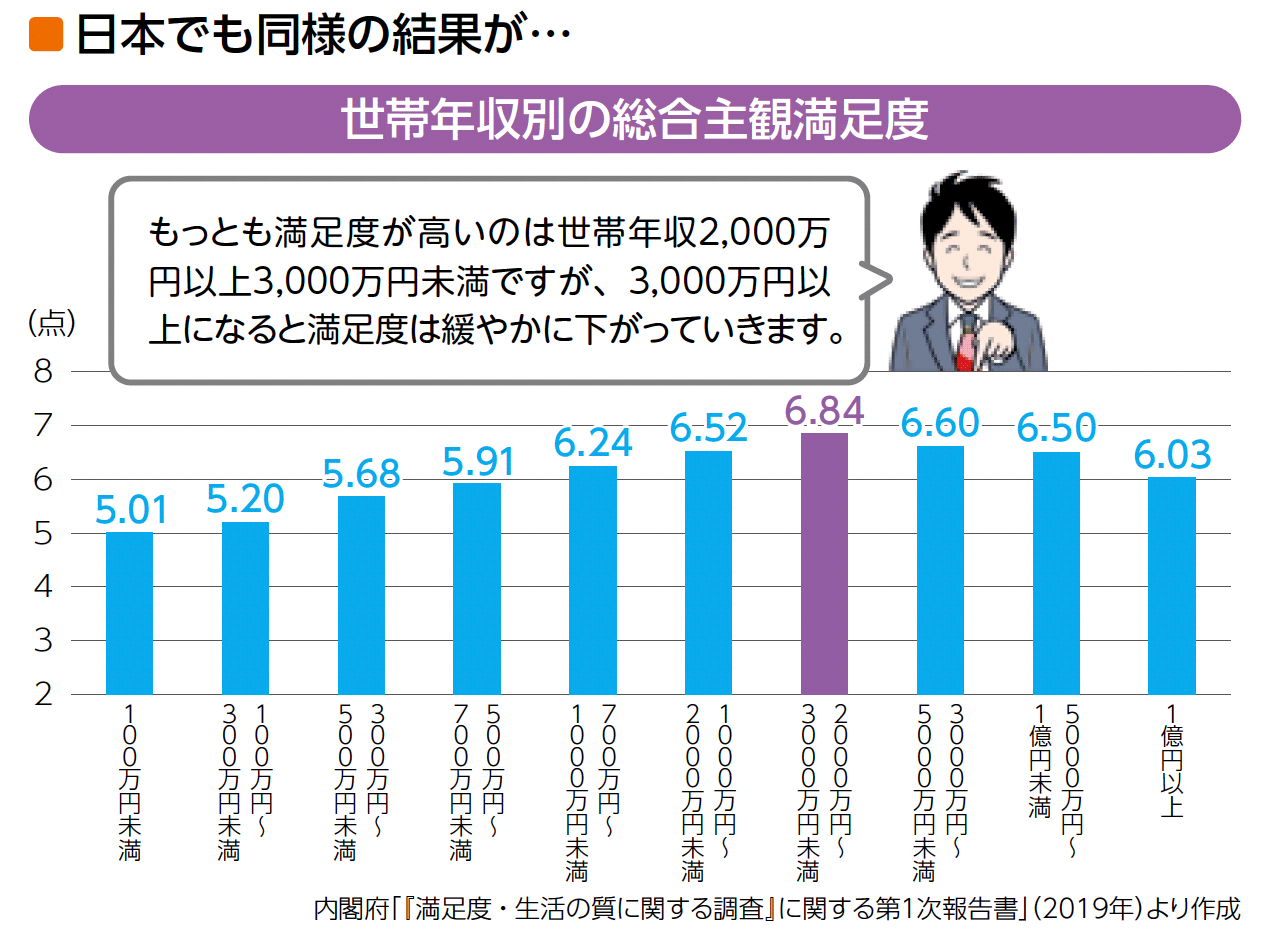

この傾向は日本でも同様で、内閣府の調査によると幸福度(総合主観満足度)は世帯年収が2,000万〜3,000万円までならば比例して上昇するものの、それ以上に年収が上がっても幸福度は緩やかに減少していくことが示されています。

<日本の世帯年収別の総合主観満足度>

しかし、カーネマンが2023年に発表した同様の研究では「年収が7.5万ドル以上になっても、幸福度は伸び続ける」という結論が出ています。正確には、幸福度が低いグループでは年収が増えても幸福度は頭打ちになり、高いグループは年収と幸福度が比例するという結論です。

もともと幸福度が高い人は「お金はあればあるほど幸せ」と感じ、低い人は「お金がたくさんあっても幸せは頭打ち」と感じるということです。年収が幸福度に影響を及ぼすのも事実ですが、もとの幸福度の高さも非常に重要なのです。

幸福度を高める重要な要因には「経験・思い出」「健康」「人間関係」が挙げられます。

人生の幸福度を高める重要な要因(1)「経験・思い出」

2020年に刊行された書籍、『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス著、ダイヤモンド社)のテーマは「死ぬまでにお金をどう使い切るか」。日本だけでなく、世界中でベストセラーになりました。

同書の冒頭では、童話「アリとキリギリス」の話が登場します。アリはせっせと働いたおかげで冬を越せますが、キリギリスは遊んでいたため、冬が越せません。「働くべきときに働かないと飢え死にする」という教訓ですが、はたしてアリは、いつ遊ぶことができるのでしょうか?

もちろん、生き残るためには働かなければなりません。しかし、人生の目的は生き残ることではなく「幸せに生きること」です。それを実現するためには、人生を豊かにするためにお金や時間を使ったほうが有意義です。

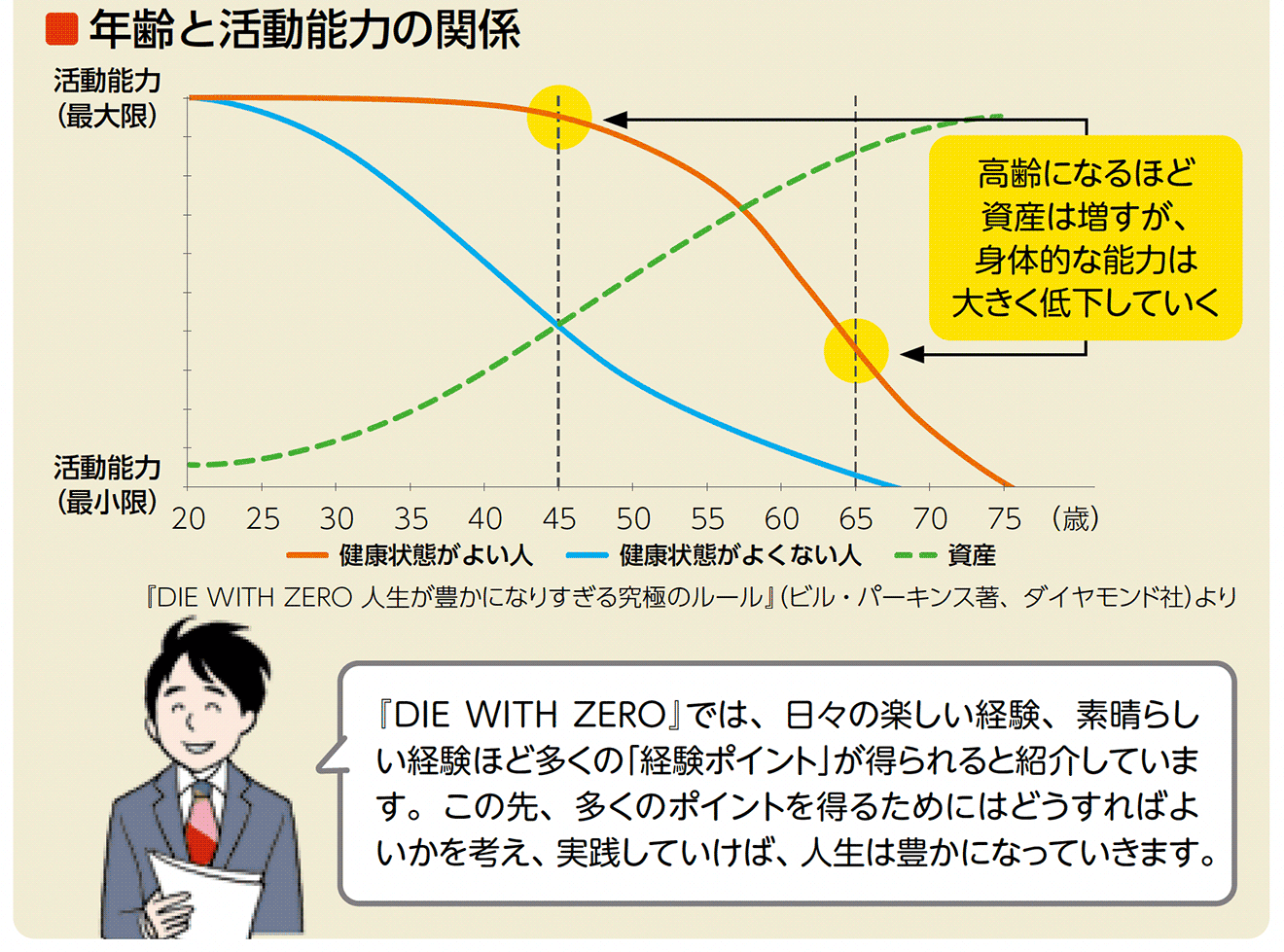

一般的に、45歳をピークに「健康・興味・創造性」が年々低下していきます。加齢と共に好奇心が薄れ、体力が低下し、できる活動が限られます。健康状態がよくない人はもっと早く低下します。したがって、お金を使う価値は若いほうが圧倒的に高いのです。

<年齢と活動能力の関係>

人生でもっとも大切なことは、思い出をたくさんつくることです。なぜなら、自分の人生の最後に残るものは、お金ではなく思い出だからです。

大切な家族や友人と過ごした日常や旅行など、人は思い出を通じて人生の出来事をいつでも振り返り、再度体験できます。そして、そこからいつでも幸せを得ることができます。つまり、思い出は生涯にわたって「幸せの配当」を与え続けてくれるのです。

たくさんの思い出が積み重なるほど、複利効果によってその人の幸福度が高くなると考えられます。

人生の幸福度を高める重要な要因(2)「健康」

マーケティング会社のイプソスが30カ国を対象におこなった調査によると、もっとも大きな幸福をもたらすもののランキングの1位・2位が「身体的な健康とウェルビーイング」「精神的な健康とウェルビーイング」となっています。

幸せと訳される英単語にはhappiness(ハピネス)とwell-being(ウェルビーイング)があります。happiness「感情的で一瞬しか続かない短い幸せ」を指し、well-beingは「身体的、精神的、社会的に良好な状態」「持続する幸せ」を指します。

健康ほど経験を楽しむ能力に影響するものはありません。若いうちから健康に投資しましょう。不規則な生活習慣を正し、多少、出費がかさんでも健康的な食事をとり、適度な運動を心がけることが大切です。健康診断も定期的に受けましょう。

健康であれば重い病気も予防でき、生涯医療費も抑えられます。そしてなによりさまざまな経験をする時間を長くすることができ、人生が豊かになります。

人生の幸福度を高める重要な要因(3)「人間関係」

健康でありながら、経験・思い出を築いていくには、よい人間関係が必要です。米ハーバード大学が1938年から続けている「ハーバード成人発達研究」では、2,000人以上の幼年期から老年期までの生活状況や健康を調査し、50歳のときの人間関係の満足度が高い人ほど、精神的にも肉体的にも健康な80歳を迎えていることを示唆しています。

リクルートワークス研究所の調査結果によると、日本人の人間関係は家族と職場に集中しています。そして、人とのつながりが多いほど幸せを感じている割合が多く、突然会社を辞めることになっても希望の仕事につけると感じている人が多いと紹介しています。

もちろん、人間関係の質も重要です。人とのつながりを深めるために、たとえば一緒に出かけてみるなど、人間関係の向上に役立つことにお金を使うことで、家族や友人、職場の仲間との人間関係をともに深めることが理想です。

「幸福の最大化」を目指すなら、築いた資産を死ぬまでに使い切るのがベスト

「幸福の最大化」を目指すならば、「経験・思い出」「健康」「人間関係」にできるだけお金と時間を使って最期を迎えたほうがよいということです。

しかし、言うは簡単ですが、現実は難しいものがあります。なぜならば、寿命がわからないなかで資産をゼロに近づけていくのは、ただただ不安になるだけだからです。

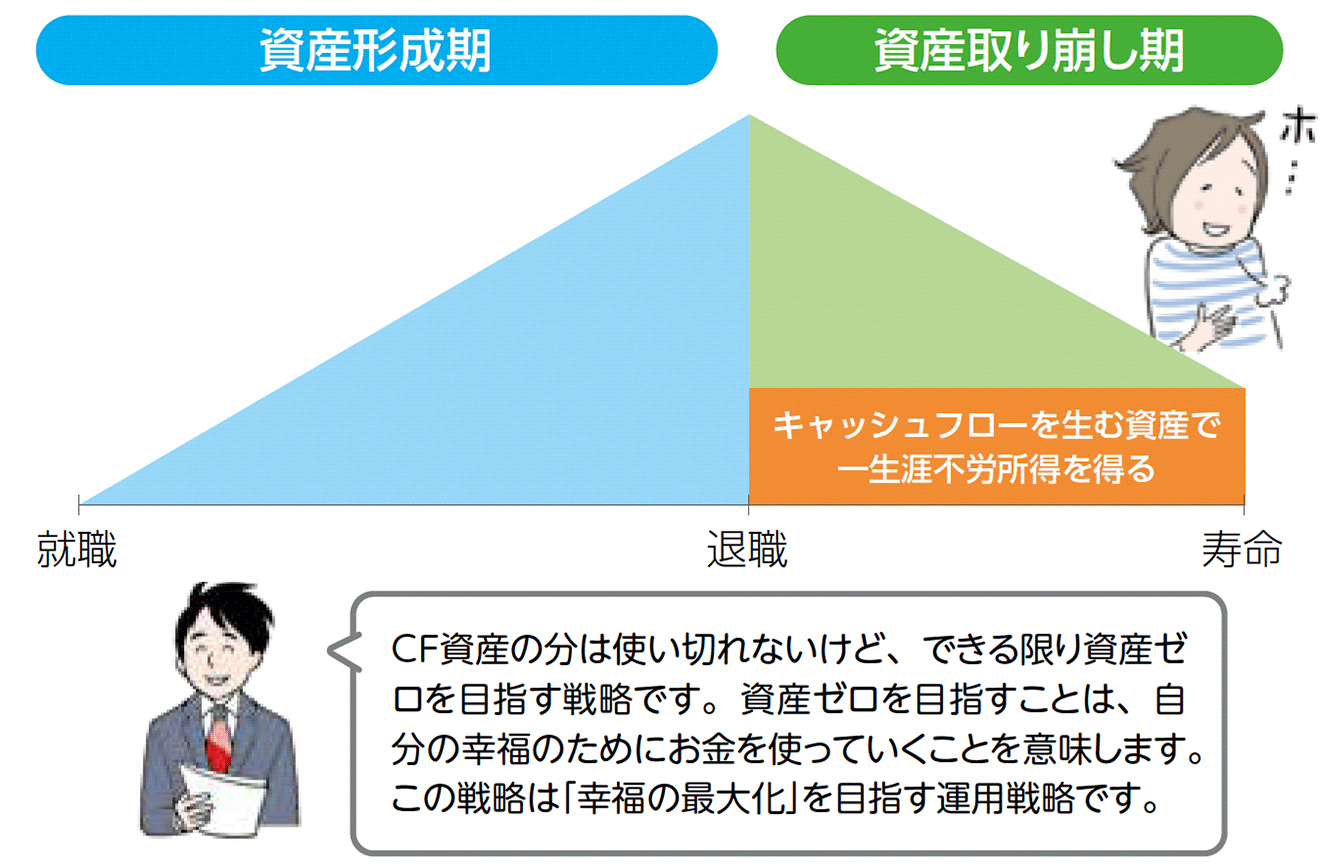

そこで、死ぬまで使わない資産額を決めて、心の安定資産として保有をする戦略を取ります。その資産自体がお金を生み出すモノに換えておくのがポイントです。「資産ゼロ」ではなく「ほぼ資産ゼロ」を目指す、資産取り崩し戦略となります。

死ぬまでに使い切る資産は、資産寿命を延ばすために運用しながら取り崩して、幸福度を高めるモノに使っていきます。

<ほぼ資産ゼロを目指す資産取り崩し戦略>

死ぬまで使わない資産には、預貯金と「キャッシュフロー資産(以下、CF資産)」を提案します。不動産投資、高配当株、債券、REIT(リート:不動産投資信託)など定期的にキャッシュフローを生む資産を保有すれば、生涯不労所得を得られますので、心理的な負担も減ります。いざとなれば売却できる選択肢もあります。

現役時代のうちにCF資産に投資するのも一案です。CF資産から得た配当金などは、生活を豊かにするために使う、または、再投資してもいいです。値上がり益を取り崩すより心理的に使いやすいですよね。

CF資産はあくまでも資産の一部として保有し、残りの資産は運用しながら取り崩します。取り崩しが終わっても公的年金はもらえ、CF資産は手元に残ります。CF資産からは、月数万円の不労所得が年金収入に加えてもらえ、収入がゼロになることはありません。

定年前に不動産投資をはじめよう

不動産投資は購入したワンルームマンションなどの物件を人に貸し、「大家さん」になって不労所得を得るしくみです。実物資産である不動産は、株や投資信託などの金融資産と分散投資効果があります。また、不動産からの不労所得があれば、不動産投資以外のCF資産への投資の必要性が低くなり、NISAやiDeCoなどで築いてきた資産を使い切って死ぬことを実践しやすくなります。

さらに、不動産は金融資産で持っておくよりも、相続税対策になります。ローンを完済すれば丸ごと収入になる不動産投資は、多くの場合ローンを組んで物件を購入します。ローン返済中は家賃が返済と相殺され、収入の足しになりません。しかし、ローンの支払いが終わると、その後の家賃は丸ごと収入になります。ですから、現役時代にローンを組んで不動産投資をおこない、完済するのが理想です。

定年後はお金を借りづらくなります。自費で不動産を購入することもできますが、投資金額の回収に時間がかかるうえ、すぐに現金化できないためおすすめしません。よほど資金が潤沢でない限り、定年後は金融資産に投資したほうがよいでしょう。

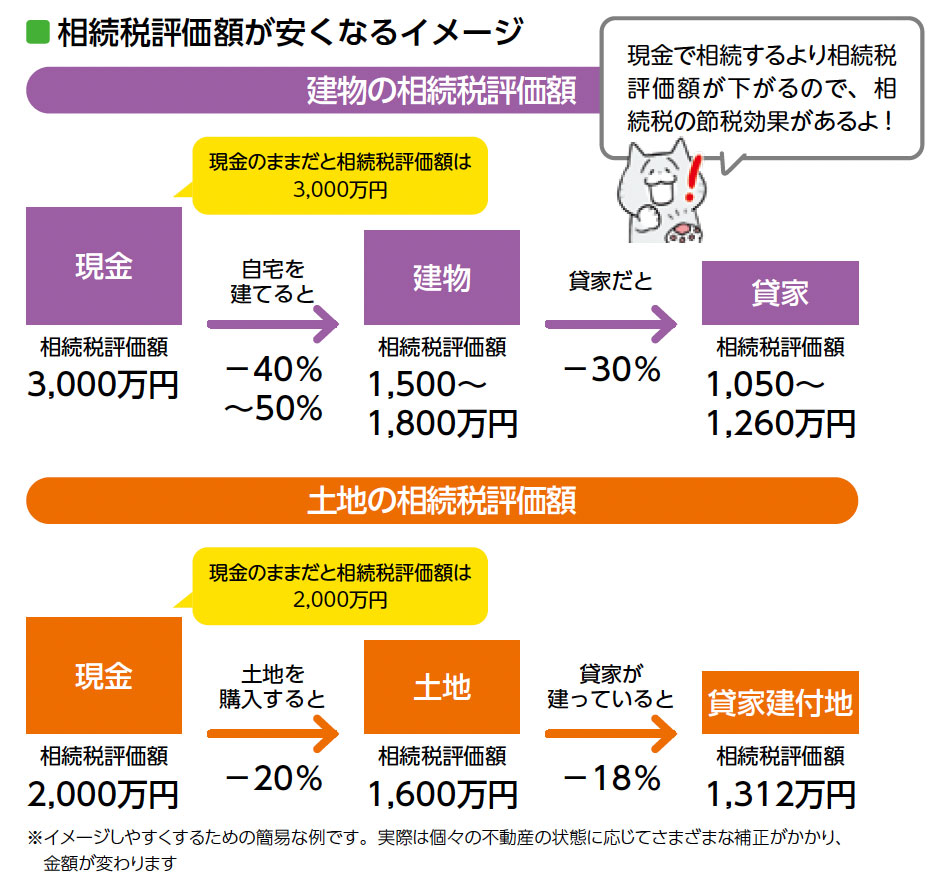

不動産は相続税対策に役立つ

不動産が相続税対策になる理由は、相続税を計算するときの基準となる「相続税評価額」が現金で相続した場合よりも低くなるためです。

現金の相続税評価額は相続する金額と同額です。しかし、建物や土地という形で相続すれば、相続税評価額は一定の割合を差し引いたものになります。また、貸家・貸家建付地(貸家が立っている土地)を相続すると、相続税評価額はさらに少なくなります。相続税評価額が少なければ、相続税も少なくなります。

<相続税評価額が安くなる仕組み>

ローンを借りて不動産投資をおこなうときには、ほとんどの場合、団体信用生命保険(団信)をつけます。団信がついていれば、ローンを返済している人が亡くなったり、高度障害状態になったりしたときに、それ以降のローンの支払いがゼロになります。そのため、遺族にローンの返済が済んだ物件を相続させることが可能となります。遺族も引き続き不動産投資を続けることで、安定した家賃収入を得ることができます。

『50代から考える お金の減らし方』 頼藤太希/高山一恵 著

幸福の最大化を目指すお金の基本と資産の取り崩し方を、オールカラー・マンガと図解でわかりやすく学べる1冊。どういったお金の使い方が人を幸せにするのか、幸せとお金の関係、長続きする幸せとしない幸せ、幸福度を上げるポイントなども解説しています。

この記事を書いた人

(株)Money&You代表取締役。中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。マネーコンサルタントとして、資産運用・税金・Fintechなどに関する執筆・監修、書籍、講演などマネーリテラシー向上に努めている。著書は「はじめてのNISA&iDeCo」(成美堂)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。