この記事は2025年6月13日に「きんざいOnline:週刊金融財政事情」で公開された「難路が見込まれるロングエンドゾーンの需給安定化」を一部編集し、転載したものです。

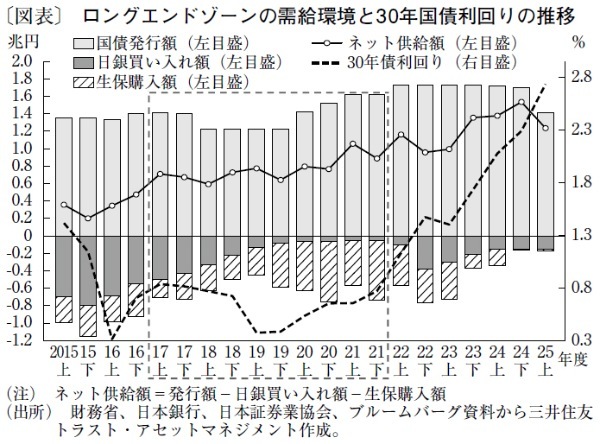

ロングエンドゾーン(30年債・40年債などの残存期間25年超セクター)の過去10年間の需給環境を図表に示してみると、供給過多で、30年国債の利回りは上昇していることがうかがえる。

図表の棒グラフのプラス部分が国債発行額(月額換算)で、新発30年と40年債の発行額と残存期間「15.5~39年」を対象にした流動性供給入札の発行額の半分を合算したものだ。棒グラフのマイナス部分は、日本銀行の長期国債買い入れオペによる残存期間25年超の国債買い入れ額と、生命保険会社による超長期国債の購入額の合計(吸収額)である。

実線の折れ線グラフが、国債発行額から吸収額を差し引いたネット供給額だ。これは、日銀と生保会社以外の市場参加者で消化しなければならない国債発行額と換言できる。

2023年度上期以降、日銀による国債の買い入れ額が段階的に減るなか、生保会社の購入額も減少した。国債発行額が高止まりし、ネット供給額は24年度下期に1兆5,000億円を上回った。25年度上期は30年債と40年債の発行減額があったが、ネット供給額は1兆2,000億円程度と高水準のままだ。

では、需給安定のためにネット供給額をどこまで減らす必要があるのか。超長期金利が安定していた17年~21年度を振り返ると、ネット供給額はおおむね8,000億円以下で、多くても1兆円程度に抑えられていた。当時は、長短金利操作(YCC)導入後の日銀の国債買い入れ額減少を、生保会社による会計規制対応の購入増で補う構図だった。

しかし足元では、日銀と生保に購入の期待ができない。日銀は金融政策の正常化にかじを切っているほか、生保会社は会計規制対応が一巡しているからだ。そのため、ネット供給額を1兆円以下に抑えようとするならば、最低でも2,000億円以上の発行減額が必要な計算になり、需給安定への道は難路といえよう。

中短期的な視点で考えれば、20年債を近い将来の発行休止も排除せずに大幅に減額し、残存期間が20年周辺のゾーンからロングエンドゾーンへの需要シフトを期待するのは一案かもしれない。さらに本質的な需給改善策は、為政者が市場で消化が困難な規模まで国債発行額が膨らんでいることを認識し、発行額全体の抑制に向けて真剣に取り組むことだろう。これが、遠回りのようで最も効果的な需給安定化策だと考える。

いずれにしても、短期的な需給改善を簡単には見込めそうにない。それ故、当面は超長期金利が上振れしやすい地合いが続くとみている。

三井住友トラスト・アセットマネジメント シニアストラテジスト/稲留 克俊

週刊金融財政事情 2025年6月17日号