この記事は2025年11月4日に配信されたメールマガジン「アンダースロー(ウィークリー):なぜ高市政権では純債務残高GDP比が重要なのか?」を一部編集し、転載したものです。

目次

アンダースロー(ウィークリー):なぜ高市政権では純債務残高GDP比が重要なのか?

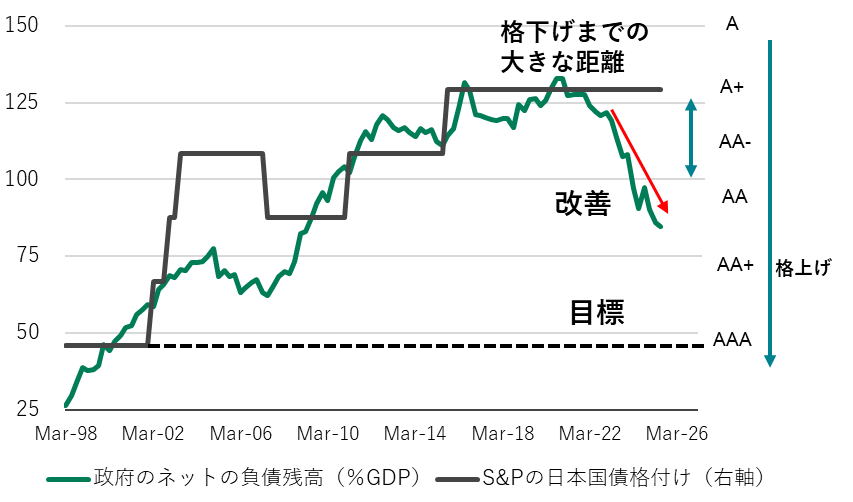

高市政権は、リアルタイム(四半期終了後2か月強で発表)でトラックが可能で、国際的に推計方法が決められている資金循環統計ベースの純負債残高GDP比を重視している。G7各国と比較し、日本の政府は多額の金融資産を保有している。他国と比較し膨大な外貨準備も、政府短期証券でファイナンスされて資産・負債の両建てとなる。両建てとなっている金融資産は多く、財政状況は負債残高ではなく、金融資産を引いた純負債残高をみる必要がある。資産・負債は時価会計される。国債は簿価で償還されるが、時価は償還時に簿価に戻り、バイバックは時価でなされるので、負債の時価会計は当然だ。円安で資産残高が膨張することを問題視することは、円安で名目GDPが拡大することを問題視することと同じで、間違った考え方だ。外貨準備や社会保障基金の含み益の拡大は、財政状況を改善させる。間違った認識での「日本売り」で円安になった場合、純債負債高GDP比の改善の安全弁を用意しておくことも当然だ。

年金は積立ではなく、その年の収入で支出をまかなう賦課制度だ。賦課制度であれば、G7各国のように、公的年金の社会保障基金はほとんどなくても問題がなく、政府の膨大な余剰金融資産になっている。余剰金融資産としての社会保障基金が増加すれば、将来の財政負担は小さくなる。年金基金の増加分は年金支払いにあてられるが、その分、税収は他の支出に回すことができるからだ。年金基金をどれくらい取り崩して、現役世代の保険料を引き下げるのかは、政府の裁量である。そもそも、グローバルな財政運営では負債残高を減らすことは想定されていない。日本でも、負債残高は借換債で維持され、将来の税収や資産の売却で返済することが前提となっていないことは、財務省も既に認めている。社会保障基金で負債を返済することができないから社会保障基金を金融資産に入れてはいけないというのは、間違った考え方だ。必要はないが、将来の年金支払い額の現在価値を負債に載せても、純負債残高GDP比の水準が変わるだけで、動きには大きな影響はない。入れるとしたら、将来の年金保険料と税などの収入の現在価値も資産に入れなければならず、意味がない。

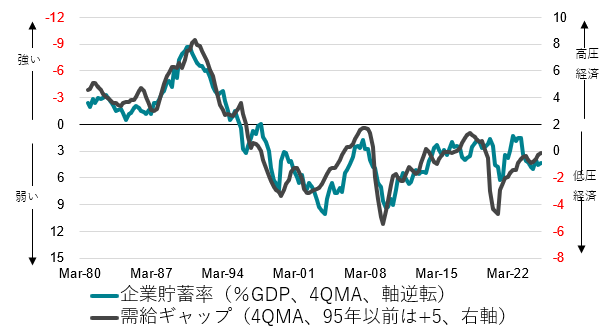

高市政権では、財政状況の改善を、緊縮財政によって負債残高を減らすことではなく、高圧経済の方針で経済活動を刺激して、名目GDPを拡大させ、純負債残高のGDP比を低下させることで成し遂げる。高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資d・成長型経済に転換させようとする方針だ。グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指す。「高圧経済」によって、企業を貯蓄超過から投資超過に回復させ、構造的デフレ圧力を完全に払拭する。

純負債残高は133%から85%へ、著しく改善し、国債の格付けとの過去のトレンドをみれば、国債の格付けが2ノッチ引き上げられる水準となっている。米国の106%より既に小さくなっている。高市政権では、政府の成長投資は、将来の成長に資するものであり、国債発行によって行うことを躊躇しない。国債発行にともない負債は増加するが、投資にともない資産も増加するため、純債務残高への影響は小さいと考えられる。「高圧経済」の内需拡大と投資にともなう成長で名目GDPを拡大することで、純負債残高GDP比を低下させることも可能だ。高市政権は、国債格付けがAAAだったころと同水準である50%程度まで改善していくことを目指すとみられる。133%から85%へ4年2四半期で改善したことを考えれば、3年程度での達成も可能であるとみられる。

高市首相は、所信表明演説で、「この内閣では、「経済あっての財政」の考え方を基本とします。「強い経済」を構築するため、「責任ある積極財政」の考え方の下、戦略的に財政出動を行います。これにより、所得を増やし、消費マインドを改善し、事業収益が上がり、税率を上げずとも税収を増加させることを目指します。この好循環を実現することによって、国民の皆様に景気回復の果実を実感していただき、不安を希望に変えていきます。こうした道筋を通じ、成長率の範囲内に債務残高の伸び率を抑え、政府債務残高の対GDP比を引き下げていくことで、財政の持続可能性を実現し、マーケットからの信認を確保していきます。」と述べた。

高市首相が所信表明演説で政府負債残高GDP比に言及したのは、純負債残高GDP比を低下させることと矛盾しない。純負債残高GDP比を重要視するにしても、政府負債残高GDP比を上昇させない(低下させる)ことを、財政拡大のキャップにするからだ。純債負債高GDP比だけでは、負債拡大のキャップが不明確だからだ。高圧経済の方針で、名目GDP成長率を3%程度まで押し上げる中、政府負債残高GDP比を低下させながら、成長投資などのファイナンスとして負債残高は毎年40兆円程度も拡大できる余地があることになる。毎年40兆円程度の負債の拡大があっても、政府負債残高GDP比は低下することになる。純負債残高GDP比もより大きく低下することになる。

図:政府の純負債残高GDP比と国債格付け

以下は配信したアンダースローのまとめです

高市政権の経済政策方針101(10月28日)

需給ギャップを2%超まで押し上げる「高圧経済」で、企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻して、コストカット型経済を脱却し、投資・成長型経済に転換。これまでは0%を基準にした「低圧経済」。

図1:企業貯蓄率と需給ギャップ

出所:日銀、内閣府、クレディ・アグリコル証券)

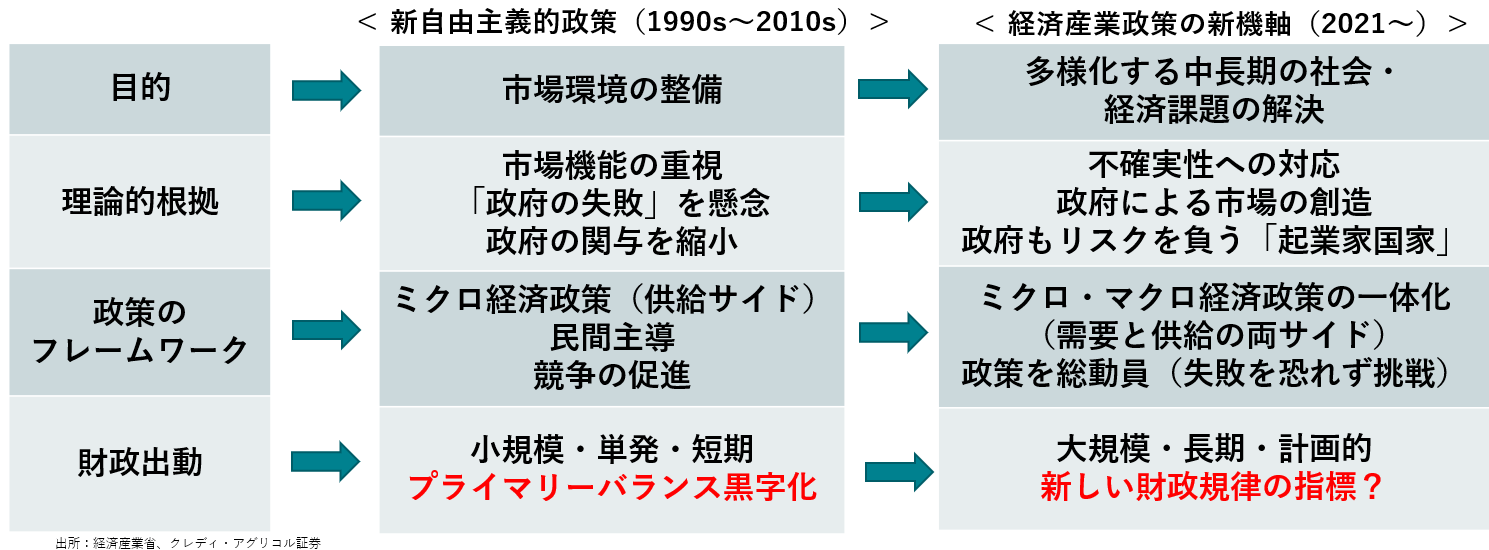

グローバルな経済政策の潮流の変化は、市場原理を重視する新自由主義から、官民連携の成長投資・需要の拡大を重視する新機軸に変化。効率化による量の成長から、社会・経済課題の解決による付加価値型成長へ転換。積極財政でこの潮流の変化に乗る。

図3:世界的潮流を踏まえた産業政策の転換=「経済産業政策の新機軸」(経産省)

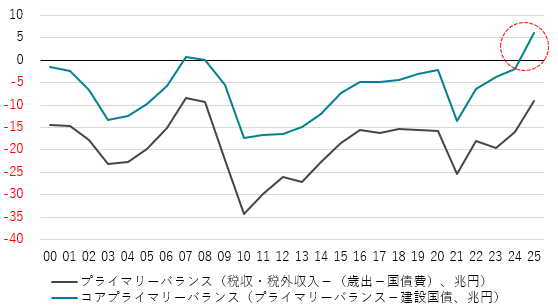

官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなど欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方への改革を、骨太の方針までに議論することが必要。プライマリーバランスから投資的支出(建設国債でファイナンスされたもの)を除く、コア(経常的)プライマリーバランスの黒字化が候補。2025年度予算でコアプライマリーバランスは既に黒字化していて、日本の財政状況は健全。

図4:コア(経常的)プライマリーバランス

高市政権は、日銀法第4条を重要視している。「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」政府の経済政策の基本方針は、「高圧経済」である。城内経済財政担当大臣は、「強い経済成長の実現と物価の安定を両立させるため、適切な金融政策を行うことが重要だ」と指摘した。日銀も、FRBのように、デュアル・マンデートを与えられたことになる。「高圧経済」によって、企業が投資超過に戻り、内需の強さによる2%の物価目標の達成に貢献することが日銀に要求されたことになる。来年1月の利上げ後の1年間は、日銀は動けないだろう。

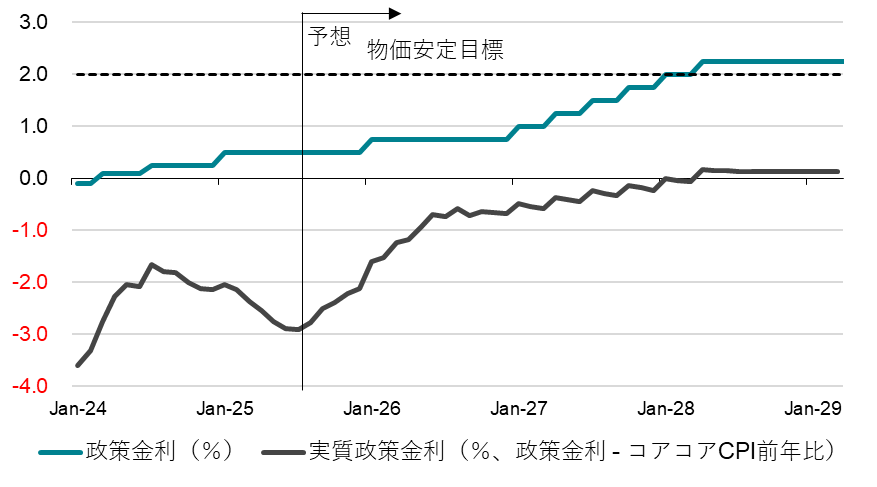

図5:日銀の政策金利

高市政権で日銀にはデュアル・マンデートが課された(10月30日)

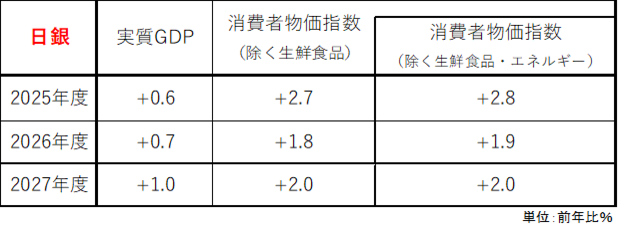

10月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.5%で据え置いた。田村・高田審議委員が9月に続き、利上げを主張して反対票を投じた。10月の展望レポートの経済の先行き見通しは、「各国の通商政策等の影響を受けて、海外経済が減速し、わが国企業の収益なども下押しされるもとで、緩和的な金融環境などが下支え要因として作用するものの、成長ペースは伸び悩む」と、前回の「鈍化する」から警戒感を若干緩めた。物価の先行き見通しは、「消費者物価の基調的な上昇率は、成長ペースの影響などを受けて伸び悩む」とした。成長ペースと基調的な物価上昇率が伸び悩むのであれば、日銀が利上げを焦る必要はないはずだ。2026年度の経済見通しのリスクも下振れのままとなった。リスク要因は、「各国の通商政策等の影響を受けた海外の経済・物価動向を巡る不確実性はなお高い状況が続いており、その金融・為替市場やわが国経済・物価への影響については、十分注視する必要がある」と警戒を維持している。一方、更に先は、「海外経済が緩やかな成長経路に復していくもとで、成長率を高めていくと見込まれ」、物価上昇率も「成長率が高まるもとで人手不足感が強まり、中長期的な予想物価上昇率が上昇していくことから、基調的な物価上昇率は徐々に高まっていく」と予想していることが、利上げ方向の方針を支えている。2026年度のコアコア消費者物価指数(除く生鮮食品・エネルギー)の予想は前年比+1.9%から+2.0%に引き上げられた。

日銀にあるのは「独立性の担保」ではなく、「自主性の尊重」である。日銀法第三条には、「通貨及び金融の調節における自主性は、尊重されなければならない」とされている。政府も含めた経済政策の枠組みの中の「自主性」であり、すべての制約から自由な「独立性」があるわけではない。理由は、日銀法第四条に、「その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」とあるからだ。高市政権の経済政策の基本方針は、積極財政と高圧経済である。前政権までより、日銀法第四条の政府と日銀の連携を重視している。城内経済財政担当大臣は、就任記者会見で、「強い経済成長の実現と物価の安定を両立させるため、適切な金融政策を行うことが重要だ」と明言した。高市政権では、日銀には、物価安定のシングル・マンデートではなく、強い経済成長と物価安定のデュアル・マンデートが課されたことになる。高市政権は、需給ギャップを2%超まで押し上げる「高圧経済」で、企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻して、コストカット型経済を脱却し、投資・成長型経済に転換することを目指している。内需の強さによる基調的物価上昇率の上昇で、2%の物価目標の達成に貢献することが日銀に要求されたことになる。

政府は、この臨時国会で、経済対策を含む補正予算を成立させる。内閣府の推計している需給ギャップが現在0%程度である上で、経済対策を行おうとしている。経済対策でももっと上の需給ギャップとなる。家計に所得がしっかり回るように、景気を十分に強くしている「高圧経済」が高市政権の経済政策の方針であることを示す。12月上旬に景気を押し上げようとする経済対策が実施された直後の12月19日の金融政策決定会合で、日銀が景気を下押しかねない利上げに踏み切ることは、政府との連携の必要性上、常識的には考えにくい。11月17日に公表される7-9月期の実質GDPは前期比マイナス成長となると見込まれている。来年1月の展望レポートで、政府の経済政策と野党の要求を取り入れて拡張的になるとみられる2026年度政府予算(12月の決定会合後に公表される)の効果をしっかり織り込み、景気・物価動向が堅調に推移することを確認した上で、利上げに踏み切るとみられる。それ以降は、日銀の見通しでも、物価上昇率は減速する局面に入ることで、政府の高圧経済の方針の下、利上げは一時停止となるだろう。内需の拡大によって、成長率と物価上昇率の再加速の確からしさを確認して、2027年から本格的な利上げサイクルに入るとみられる。四半期に1度の利上げを続け、企業が投資超過に戻り、企業の資金需要が回復する2028年には、政策金利は2%程度まで上昇し、実質政策金利はマイナスを脱するだろう。政府との共同目標である「2%」の物価安定の解釈も、「2%ジャスト」ではなく、「2%台」と変化する可能性もある。実質賃金が上昇していれば、目標の解釈の変化の悪影響は小さい。

日米の関税合意に基づく対米投融資では、ラトニック米商務長官によると、共同プロジェクトによる新型の原子炉建設、データセンター向け発電に関するシステムや機器供給など生成AIの増加に関連した電力事業や、液化天然ガス(LNG)開発プロジェクトなどのエネルギー事業に5,500億ドル(約80兆円)が充てられる。投融資の対象期間は明示されていないものの、マーケットの一部では、80兆円の潜在的なドル買い・円売り圧力で円安がさらに加速することが懸念されているようだ。しかし、現状規模の対米直接投資を関税合意に基づく投融資枠に含めることができれば、十分に達成可能な水準だとみられる。日本の2024年の対米直接投資は13.4兆円で、仮に同水準を続ければ6年程度で80兆円に達する。既に実施が予想される対米直接投資を、5500億ドルのパッケージと各カテゴリーに組み直しただけであり、強い円安圧力を招くものではないと考えることもできる。過度な円安を防ぐのであれば、高市政権下の積極財政を通じた内需拡大と、国内の資金需要の強まりによる金利上昇(良い金利上昇)と対日投資の円買い需要で十分に対応可能であろう。円安懸念だけで、日銀が利上げを迫られることはないと考える。高市政権でも、日銀は利下げをともなう金融緩和を実施するわけではなく、米国から円安誘導だと批判されることはないだろう。

図1:日銀の見通し

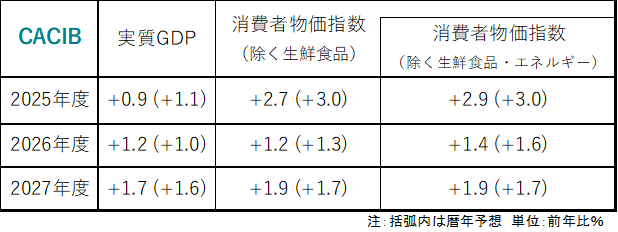

図2:CACIBの見通し(ガソリンの軽減税率と私立高校授業料無償化を織り込む)

図3:企業貯蓄率と需給ギャップ

出所:日銀、内閣府、クレディ・アグリコル証券)

シンカー

米国:失業率悪化がAI要因でも利下げは継続

10月FOMCでは、25bpの利下げが決定された(FF金利誘導目標3.75-4.00%)。マイラン理事が前回会合と同様に50bpの利下げを主張した一方、カンザスシティ連銀のシュミッド総裁が据え置きで反対票を投じた。政府機関の閉鎖で9月CPI以外の主要な公的経済指標の公表が滞っていながらも、これまでの労働需要の減退を踏まえ利下げを判断した。

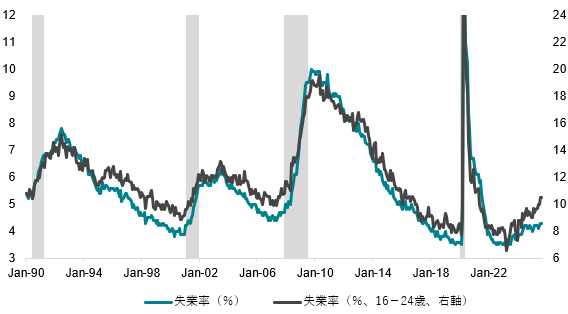

しかし,前会合と同様に予防的な利下げである意味合いが強調され,経済活動全体は堅調である認識を示した。12月会合に向けては態度を明確には示さなかった。また、12月1日からの量的引き締め(QT)の終了が決定された。レポ金利、FF金利で上昇圧力が観察されており、準備預金の水準が十分(ample)なうちに終了させる判断となった。パウエル議長の会見では,富裕層と低中所得層間での家計消費の二極化や、AIブームの労働市場への影響について多く触れられた。AIの普及による人員削減への影響は,若年層失業率の悪化や大手企業によるレイオフの続出などから注目が高まっている。

今後もAIによる省人化が本格的に進むと仮定すれば、目先は失業率の悪化要因となり得る。若年層を中心とした失業率の悪化がみられても、設備投資の増加や富裕層などによる消費が続けば、生産性の向上により景気後退を招かず構造的な失業率(自然失業率)が上昇しているとの見方が強まる可能性がある。完全雇用のハードルが下がるため利下げはそれほど必要なく、自然利子率も上昇することに繋がる、タカ派的なインプリケーションとなる。しかし、AIの労働市場への影響に関する研究は積み重ねがより必要なこともあり、実際にはFOMCメンバーが示すロンガーランの失業率や自然利子率の中央値がすぐに上がる状況ではないと思われる。パウエル議長も、AIが生産性をどれほど押し上げるかの判断を下すのは尚早であり、現時点で政策判断に大きく影響していない姿勢を今回も示した。

中長期では生産性の向上と産業構造の変化で労働者が他の産業に移動し、摩擦が小さくなることは考えられるものの、短期的には消費などに対する下押しリスクは大きいだろう。そして、自動車部品メーカーやサブプライム自動車ローン会社の破綻、低中所得層の家計悪化など懸念材料が増えつつあり金融環境の悪化もリスク要因であることや、政府機関閉鎖の長期化による景気悪化リスク、短期的にはAIの影響の判断は難しく失業率の悪化には素直に政策対応する見込みであることなども踏まえると、次回12月会合も含め、利下げはまずは中立金利に向けて連続的に行われる可能性が高いと考える。トランプ大統領の利下げ要求も続くだろう。利下げを強く求めているのは、労働市場の悪化以上に、高金利による不動産や住宅市場への下押しを念頭に置いているとみられる。商業用不動産や住宅の価格や建設は鈍い動きが続いており、明確に好転するまでは利下げを求め続けていくだろう。(松本賢)

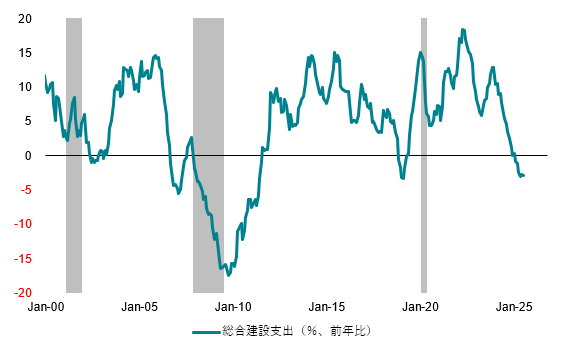

図4:米国失業率

図5:米国建設支出

アベノミクス三本の矢の完成で日経平均株価は大きく上昇(10月31日)

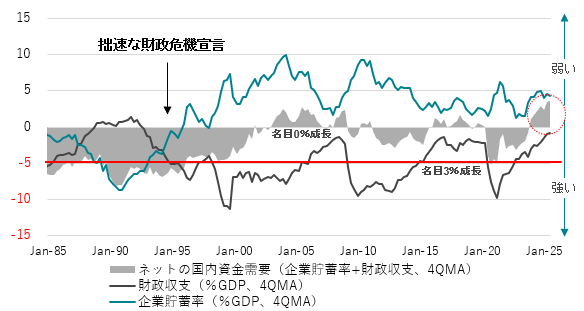

高市政権の高圧経済を目指す政策方針への期待から、日経平均株価は大きく上昇している。高圧状態を目指す経済では、0%の需給ギャップを前提にせず、2%超まで押し上げることで企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻し、コストカット型経済から投資・成長型経済に転換することで構造的デフレ圧力を完全に払拭させる。企業が持続的に投資超過となるまでは、「責任ある積極財政」で企業と政府の合わせた支出をする力である、ネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)を十分に拡大させる。そして、これまで消滅してしまっていたネットの資金需要の復活がリフレと家計へ所得を回す力となり、3%程度の安定的な名目成長が実現する。構造的デフレ不況からの完全脱却による持続的な名目成長への移行をマーケットは織り込んでいるとみられる。

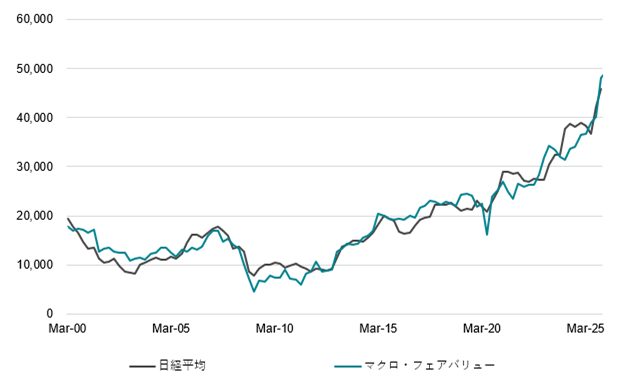

日経平均株価は名目GDP(兆円)、ネットの国内資金需要、アベノミクスダミー(2012年10-12月期まで0、2013年1-3月期以降に1、2025年4-6月期に2、10-12月期から3)、市場の不透明感の代理変数であるVIX指数(前年差)で推計できる。これらの変数を使うことで、2000年からの日経平均株価のマクロ・フェアバリュー(四半期ベース)が算出できる。名目GDPで、経済規模の拡大が株式市場の時価総額の拡大、企業収益(EPS)の拡大につながる動きをとらえる。ネットの資金需要で、企業と政府の合わせた支出する力が、マネーの拡大と家計に所得が回る力となり、日本経済のリフレの力を通じた成長期待によって、PERが上昇する動きをとらえる。アベノミクスによって、物価安定を0%の物価上昇率とする古い日銀の考え方から、2%の物価安定目標に変化した以降の動きをアベノミクスダミーで捉える。そして、グローバルに不透明感が高まった際、低下した際のボラティリティを、VIX指数で捉える。

日経平均=-115,330+ 244 名目GDP(兆円)-950 ネットの資金需要(財政収支+企業貯蓄率、名目GDP比)+ 3,172 アベノミクスダミー(2013年1-3月期以降に1、2025年4-6月期に2、10-12月期から3)-31 VIX指数(前年差)+3,675 アップダミー -2,987 ダウンダミー; R2=0.99(アップ・ダウンダミー修正前R2=0.94)

構造的デフレ不況からの脱却と株価上昇の起点となったのは、「三本の矢」として大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を掲げたアベノミクスである。大規模な日銀の量的緩和によるリフレ政策で企業の信用サイクルは回復し、為替は異常な円高水準から脱したことでデフレではない状況を作り出した。緩和的な金融政策に移行したことが、アベノミクスダミー1の点灯で日経平均を3,200円程度押し上げる力があったとみられる。しかし、財政政策が十分ではなくネットの資金需要の拡大は不十分で、名目成長率は緩やかであった。構造的デフレ圧力からの完全脱却に繋がる投資・成長型経済への転換の成長戦略への期待も十分でなかったといえる。

高市政権は、新自由主義からの転換を象徴するように、国民の生活を支えるため、積極財政方向への早い動きをみせている。秋の臨時国会では、ガソリンの暫定税率の廃止、円安からの家計負担の軽減策、子育て支援や女性の就業支援、官民連携の広範囲な成長投資による供給能力の拡大策を含む、大規模な経済対策を実施することになるだろう。2026年度の政府予算も拡張的になるだろう。特に、経済安全保障の特定重要物資と特定重要技術には、大規模な投資をしていくとみられる。2026年の骨太の方針では、官民連携の成長投資の更なる拡大と供給能力の拡大に沿った需要の拡大を可能にするため、成長投資まで税収でまかなうという欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方を議論するだろう。グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。

こうした積極財政と、官民連携の投資・需要の拡大による高市政権による新機軸への転換は、まさしくアベノミクスが十分に実行できなかった財政政策の拡大と成長戦略による民間投資の喚起である。前者の財政拡大を織り込んだことでアベノミクスダミー1が追加で点灯し、そして後者の成長戦略の進展を織り込んだことでさらに1が点灯したことで、高市政権誕生による日経平均株価の強い上昇につながったとみられる。このうち6,300円程度が説明可能である。加えて、企業と政府の合わせた支出する力が強まることでネットの資金需要は-2.5%(2025年4-6月期:+3.6%)までの拡大を織り込んでいることを示している。

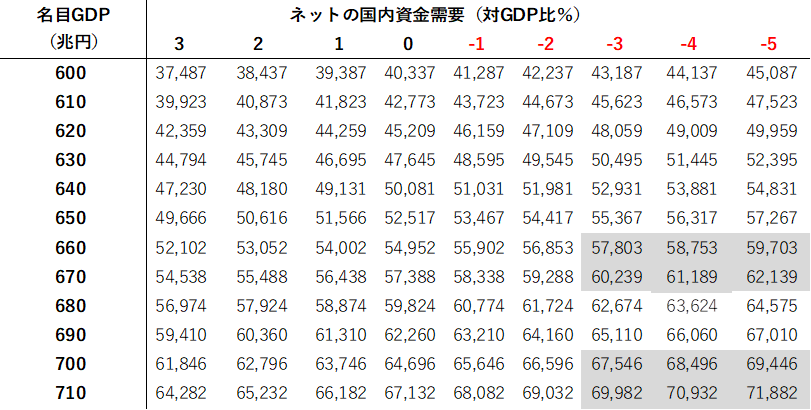

今後は、高圧経済による官民連携の投資・需要の拡大を続ける中で、ネットの資金需要拡大への織り込みがさらに-5%まで進み、3%以上の名目成長率を続けていくことを前提にすれば、2026年末には日経平均株価は6万円程度がマクロ・フェアバリューとなる。現在635兆円の名目GDPが700兆円まで拡大すれば、日経平均株価のマクロ・フェアバリューは7万円程度となる。7-9月期の鉱工業生産指数は前期比-0.1%とマイナスに転じた。実質GDP前期比もマイナスとなるとみられる。トランプ関税とグローバルな景気減速の影響もあり、10月の鉱工業生産は経済産業の予測指数(誤差修正)で前月比-0.5%、11月の予測指数は-0.9%と弱含んでいる。政府が積極財政で景気をしっかり支えて高圧経済を実現し、日銀が利上げを焦らずゆっくり行くことが、日経平均株価の持続的な上昇の必要条件だろう。

図1:ネットの国内資金需要(財政収支+企業貯蓄率)

図2:日経平均のマクロ・フェアバリュー

図3:日経平均のマトリクス表

シンカー

ECB10月理事会:焦点は12月のマクロ経済予測

ECBは10月理事会で、政策金利を3会合連続で据え置くことを決定した。記者会見は予想どおり――極めて退屈なものであった。誤解してはならないが、中央銀行総裁の職務とは、多くの場合「退屈であること」が求められるものである。発言すべき内容がないにもかかわらず、市場が「何か意味のあることを言った」と受け取ってしまうことこそ最悪であるからだ。

今回分かったことは、ラガルド総裁には発言すべきことが何もなかったという事実である。ラガルド総裁は「何も言わないことを上手に言う」点において非常に優れており、本日は50分余りにわたってその能力を見事に示した。会見には、イタリアでの会合の主催者であるファビオ・パネッタ氏も同席しており、イタリア経済の見通し、イタリアの銀行システムの健全性、デジタルユーロについて若干の説明を行うことで、ラガルド総裁を助けていた。

全体として、ECBは経済見通しに対してやや自信を深めているようである。見通し自体に変化はないものの、下方リスク――すなわち貿易摩擦や地政学的リスク――は後退している。ECBは依然としてインフレ見通しに対して安心感を持っている。コアインフレ率が2027年4-6月期および7-9月期には前年比+1.7%まで鈍化すると予想されているにもかかわらず、またETS2(排出量取引制度)の導入遅延が2027年末のインフレ率を押し下げる可能性があるにもかかわらずである。このため、ラガルド総裁は改めて「ECBは良いポジションにある」と繰り返した。そして、「もしその良いポジションが動けば、ECBも動かざるを得ない」と強調した。

現時点では、そのポジションが変化する理由は見当たらず、したがってECBが金利を変更する理由もない。この状況のもと、「2026年末までECBは政策金利を変更しない」とのCACIB予想を維持する。次の金利変更は利上げになると予想している。今後9ヵ月(2026年6月まで)にECBが利下げに動く可能性があるとすれば、以下の三つの要因が考えられる。

第1に、反応関数の変化である。 現在のECBはタカ派的であり、同じ経済予測を前提とすれば、他の政策当局者なら利下げを決断していた可能性もある。コアインフレ率が1.7%まで低下すると予想されるなら、それは利下げの引き金となり得る。理事会の現メンバーはそうした判断を退けているが、将来的に変わる可能性はある。

第2に、経済見通しの変化である。 経済の悪化やリスクの再拡大である。短期的にはこの要因の影響は限定的である。ECBの予測は比較的慎重であり、リスクは後退しているためである。しかし、「予測とは非常に難しい。特にそれが未来に関するものであれば」――この言葉のとおり、我々もECBも間違う可能性はある。

第3に、そしておそらく最も重要なのは、12月に予定されているECBマクロ経済予測のアップデートである。 このアップデートでは2028年の見通しが追加される予定である。現時点でECBは、2027年のコアインフレ率を(4-6月期と7-9月期に)+1.7%と比較的低く見込んでいるものの、予測期間の終盤では反発を想定している。もし12月のアップデートで、予測が一貫して目標を下回る形となれば、ECBは金融政策の引き締め姿勢を緩和する必要に迫られるだろう。

結論として、CACIBはECBが今後数ヵ月間に金利を引き下げることはなく、次の政策変更は2026年末の利上げになるとの見方を維持する。しかし、12月のマクロ経済予測アップデート後にECBが追加利下げを議論するリスクは、市場が現在織り込んでいるよりも高いと考える。(松本賢)

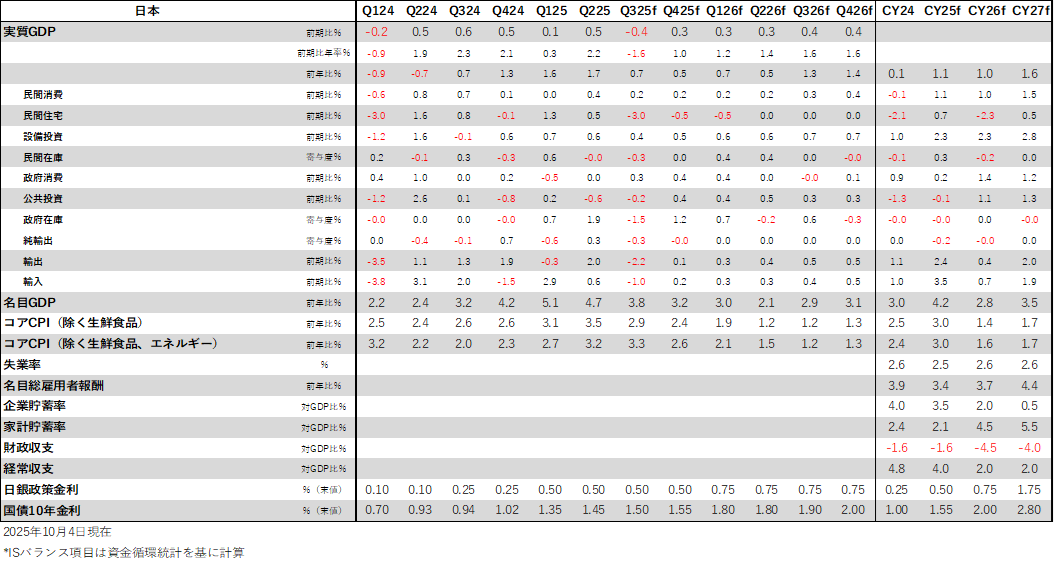

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。