この記事は2025年10月31日に「きんざいOnline:週刊金融財政事情」で公開された「足元では円安圧力が高まるが、年末には1ドル=150円前後に」を一部編集し、転載したものです。

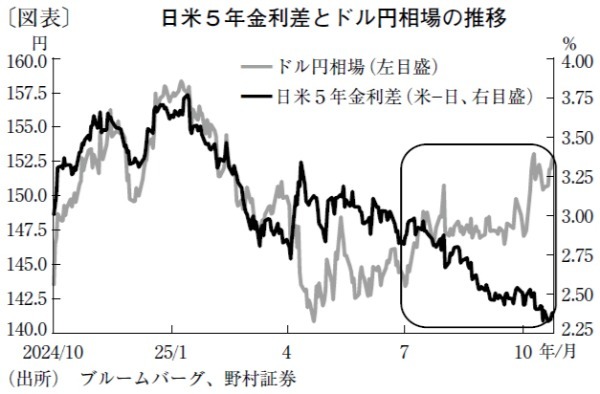

ドル円が153円台まで上昇するなど、円安圧力が高まっている。特にドル円と日米5年金利差の乖離が目立ち、米金利が低下する中でもドル円がじりじりと上昇している点が夏場からの特徴だ(図表)。金利差と為替相場の乖離が持続するかどうかは、2026年のドル円相場を見通す上で重要になる。

25年の日本の債券利回りと円相場の関係を見ると、1~3月期にかけては、日本の金利上昇に合わせて円高が進行した。日本銀行が1月の金融政策決定会合で利上げに踏み切ったことが要因だが、7月以降は債券利回り上昇が円高につながりにくい構図となっている。7月の参議院選挙以降、政局の不確実性が増し、拡張的な財政政策や日銀の利上げの遅れなどが警戒され、日本債券と円相場にとって逆風になったとみられる。

実際、外国人投資家による対日債券投資を見ると、1~6月平均では月間3兆4,000億円以上の買い越しだったが、7~9月平均では6,800億円程度へと急減速している。緩やかな「ドル離れ」が進む中でも、円が恩恵を受けにくい状況になったといえよう。

高市早苗政権の発足により、政治の不透明感は低下しているが、拡張的な財政運営や日銀の利上げの遅れに対する警戒は払拭されていない。目先は円安圧力が強い局面となりそうだが、「物価高対策」に対しては逆風となる円安に対し、日銀の牽制姿勢が強まるかに注目したい。

また、グローバル要因では世界的に株高が維持され、低ボラティリティー環境下でキャリー取引への注目が高まりやすい点も重要だ。G10通貨(注)内でのキャリー戦略のパフォーマンスは、4月のトランプ関税ショック前後に悪化した後、ボラティリティー低下とともに徐々に改善している。日本の政策金利はスイスに次ぐ低さであり、キャリー取引での円調達需要が高いことも、円高進行を阻害している要因と思われる。

この点、市場心理が悪化し、ボラティリティーが上昇する局面では、円が買い戻されやすい可能性が示唆される。米中摩擦の悪化などで株安圧力が強まる際には、金利差との乖離が縮小するかたちで円高の加速が見込まれる。また、日銀の利上げにより、キャリー戦略における調達通貨が円に集中した環境から徐々に分散が進むことも予想される。キャリー取引に基づく円安圧力は、すでにピークアウト済みと判断される。

足元では高市政権の円安許容度を試す展開にあり、ドル円は短期的には155円超えを試す可能性もある。しかし、日米金利差と為替の乖離は縮小に向かい、年末には150円前後まで調整される公算が大きい。

野村証券 市場戦略リサーチ部 チーフ為替ストラテジスト/後藤 祐二朗

週刊金融財政事情 2025年11月4日号