この記事は2025年11月17日に配信されたメールマガジン「アンダースロー(ウィークリー):金融政策の自主性を棄損しないために日銀は慎重な政策判断が必要」を一部編集し、転載したものです。

目次

アンダースロー(ウィークリー):金融政策の自主性を棄損しないために日銀は慎重な政策判断が必要

7-9月期の実質GDPは前期比-0.4%(年率-1.8%)と弱かった。建築基準法と省エネ法の改正によって、3月までの住宅着工の駆け込みの反動があった。ただ、実質住宅投資の前期比寄与度-0.3%を除いても、実質GDPの前期比はマイナスである。トランプ関税の影響が出始め、実質輸出は前期比-1.2%と弱かった。10-12月期の実質GDPの前期比はプラスに戻るとみられるが、トランプ関税の影響がより強くなっていくリスクがある。

高市政権は、臨時国会で大規模な経済対策を行う。積極財政を掲げる高市政権だけに、昨年の石破前政権の経済対策の額を上回るだろう。政府の危機管理投資と成長投資のメニューは拡大し、国債発行を躊躇しない方針で、政府投資を積み増すことができる。経済対策は20兆円程度の規模になるとみられる。10兆円程度は、税収上振れや不用額などで賄われ、新規国債発行は10兆円程度となるだろう。4-6月期のネットの資金需要(企業貯蓄率+財政収支)は+3.6%と史上最高で、空前の金余りとなっており、金利の大きな上昇とはならないだろう。金利の上昇は、財政要因より、日銀の金融政策の利上げ方針が主な要因である。

高市政権の経済政策の基本方針は、積極財政と高圧経済である。前政権までより、日銀法第四条の政府と日銀の連携を重視している。城内経済財政担当大臣は、就任記者会見で、「強い経済成長の実現と物価の安定を両立させるため、適切な金融政策を行うことが重要だ」と明言した。12日の経済財政諮問会議では、植田日銀総裁の前で、高市首相も同じ発言をした。高市政権の下では、日銀には、物価安定のシングル・マンデートではなく、強い経済成長と物価安定のデュアル・マンデートが事実上課されたことになる。

7-9月期のマイナス成長もあり、内需を押し上げる経済対策の補正予算を12月に政府が国会を通過させた直後に、12月の金融政策決定会合で日銀が利上げを決定することは常識的ではない。1月の展望レポートで、政府の経済対策の効果も検証し、2026年の経済成長率がしっかりとしたものであることを確認して、利上げに踏み切る可能性が高い。1月の通常国会の冒頭で衆議院が解散されてしまうと、利上げがしばらくできなくなるので、12月に駆け込みでやってしまい、事後的にこれが政策ミスであると判断された場合、日銀の金融政策の自主性が棄損するリスクにつながってしまうだろう。

以下は配信したアンダースローのまとめです

成長投資のための国債発行は躊躇すべきではない(11月13日)

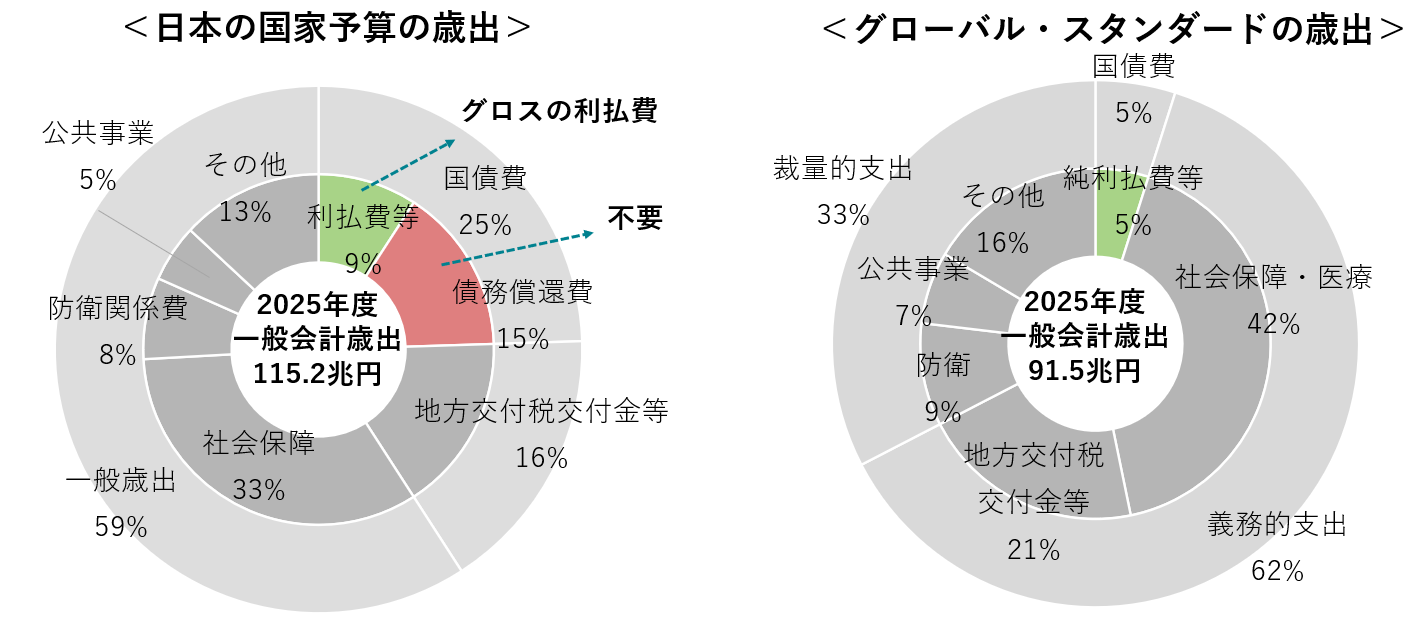

日本でも、G7各国と同様に、国債は永続的に借り換えされていき、将来の税収や資産の売却で返す(減債する)ことが前提となっていない。国債60年償還ルールは、見かけだけの制度で、機能させていない。自民党防衛費増額の財源検討の特命委員会:財務省が国債60年償還ルールは「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」している。将来世代への最大のツケは借金ではなく、成長と所得の損失、強い経済を残せないことである。プライマリーバランスの黒字化目標で、成長投資も税収の範囲内に収めようすることは間違い。将来の経済成長と所得増加をもたらす投資や税制措置のための国債発行は躊躇しない。

図1:国債費の財政圧迫は間違い。政策余地拡大のため、国債は将来の税収で返すという間違った切迫感は払拭すべき。

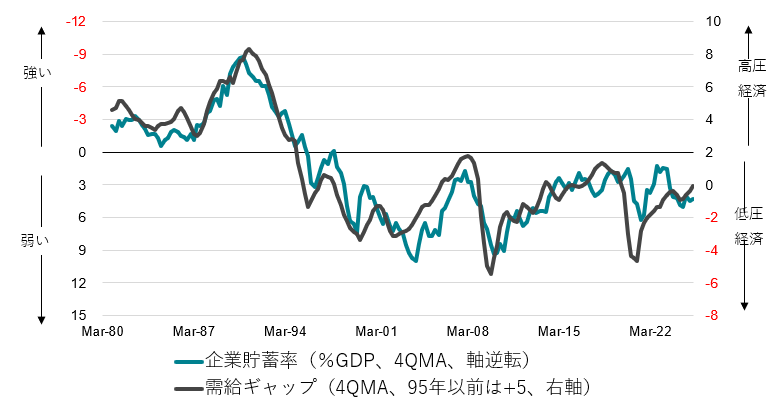

マクロ戦略として、コストカット型経済から脱却し、官民連携の危機管理投資・成長投資・需要拡大で、投資・成長型経済へ移行させる。圧倒的に不足してきた国内投資を活性化し、設備投資サイクルを押し上げることで、企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻す。企業の期待成長率・期待収益を押し上げるため、家計減税などの財政政策で、需給ギャップを2%超まで押し上げる「高圧経済」を目指し、景気を十分に強くすることで、民間の成長投資を拡大する。 これまでの0%を基準にした「低圧経済」から脱却し、地方と中小企業にまで景気回復の実感を広げる。官民連携の成長投資は短期的には需要であるため、需給ギャップの上振れ余地をつくることは非常に重要である。

図2:官民連携の成長投資と「高圧経済」で、設備投資サイクルを押し上げ、企業貯蓄率をマイナスに戻す。

図3:企業貯蓄率のマイナス化には、拡張的経済政策で、2%超の需給ギャップの「高圧経済」が必要である。

出所:日銀、内閣府、クレディ・アグリコル証券)

積極財政でグローバルな経済政策の潮流の変化に乗る(11月14日)

民間の成長投資の拡大には、予見可能性を高める必要がある。まずは、経済規模を持続的に拡大する政府のコミットメントが重要となる。更に、政府の複数年度の予算措置、設備投資の一括償却などの投資促進につながる税制措置の方向性を明確にする。増税などによって、民間の成長投資を抑制することはあってはならない。日銀には、強い経済成長と物価安定の両立を目指した、適切な金融政策を期待する。経済安全保障のディフェンスだけではなく、儲かる成長産業の更なる強化というオフェンスも必要だ。海外売上が半導体の輸出額を上回る成長分野であるコンテンツ産業への支援の予算規模が、中国やフランスの1200億円程度を下回る200億円程度であることは問題である。官民連携の成長投資の激しい競争となっていることは十分に認識すべき。

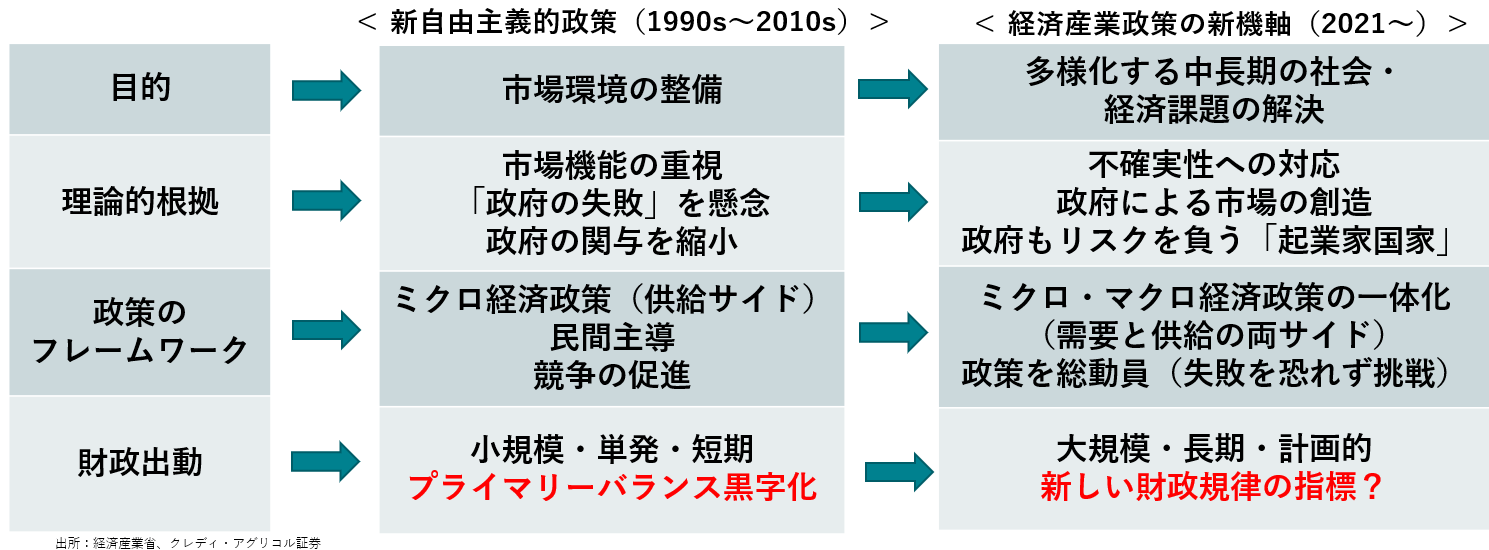

グローバルな経済政策の潮流は、市場原理を重視する新自由主義から、経済・社会課題の解決のための官民連携の危機管理投資・成長投資・需要の拡大を重視する新機軸に変化している。効率化による量の成長から、社会・経済課題の解決による付加価値型成長へ転換する。積極財政でこの潮流の変化に乗る。将来の震災・有事への備えは、現在の緊縮による資金の確保よりも、将来の供給能力の拡大で対応する。成長投資によって供給能力が拡大すれば、それに見合った需要がなければ民間は収益を上げることができない。家計支援も用意する。強い内需による投資の拡大が、世界共通の課題解決に資する製品・サービス・インフラの国際競争力を強化する。

図:世界的潮流を踏まえた経済政策の転換=「経済産業政策の新機軸」(経産省)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。