この記事は2025年11月25日に配信されたメールマガジン「アンダースロー(ウィークリー):高市政権では為替介入により積極的になるだろう」を一部編集し、転載したものです。

目次

アンダースロー(ウィークリー):高市政権では為替介入により積極的になるだろう

高市政権は、積極財政を掲げている。財政健全化を優先するあまり経済再生がなされないこれまでの路線から、経済再生を実現する結果として財政を健全化する路線へ変化している。事実上の「財政あっての経済」から、本当の「経済あっての財政」への変化である。政策路線の変化は、為替介入の考え方にも変化を生むとみられる。

財政健全化を優先する考え方のもとにあるのは、日本の財政状況が深刻であるという懸念である。日本の財政状況が深刻にもかかわらず、マーケットがまだ安定しているのは、膨大な外貨準備を保有していることが安心感となっているからだとの連想につながる。結果として、外貨準備の減少につながる円買い・ドル売り介入は両刃の剣となり、積極的な為替介入に躊躇することになってしまってきた。

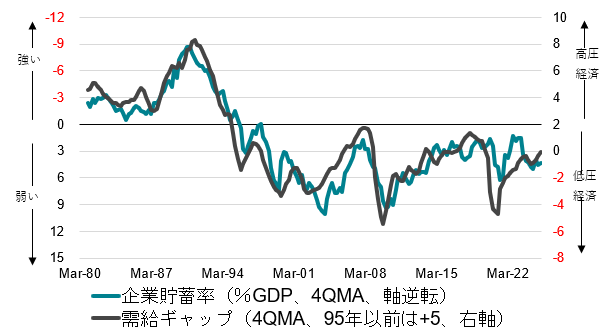

高市政権は、日本の財政状況が深刻であるとは考えていない。財政収支の赤字はほぼ消滅してしまい、純債務残高GDP比はピークの133%から85%まで改善している。外貨準備などの多くの政府金融資産は負債との両建てとなっているため、ネットで見るのが適切である。企業の貯蓄率と財政収支の合計であるネットの資金需要は3.6%(GDP比)と史上最大のプラスで、空前の金余りとなっている。

両刃の剣の危機感がないだけに、高市政権では円買い・ドル売り介入により積極的になるだろう。外貨準備の実現益は、政府の成長投資の財源にもなりうる。150円台のドル・円の円安の水準は、高市政権の経済再生の軸である企業の国内投資を増加させる千載一隅のチャンスと考え、大きく円高方向に修正していく意志は持たないとみられる。日銀の積極的な利上げで円高にする考えもないだろう。

更に大きく円安が進めば、家計の負担が大きくなり、積極財政による官民連携の成長投資がやりにくくなるため、ドル・円の大きな上振れには積極的な為替介入で対処することになるだろう。トランプ米政権との交渉で、日本は内需拡大による米国製品の輸入の増加と対米投資の拡大にコミットしている。それらを促進する円を強くする為替介入に、米国政府は強い反対はしないだろう。

日銀の利上げ方向の方針の維持でも、円安が円高に転じないのは、内需の拡大に対する期待がまだ弱いからだ。日銀のターミナル・レートへのマーケットの期待が1%台前半とみられ、2%の物価安定目標対比で、マイナスの実質金利から脱せないとみられている。内需の拡大の期待が大きくなり、マイナスの実質金利から脱すると予想できる環境となって、円安から円高への転換が生まれるだろう。日銀が利上げを焦り、内需の拡大の期待を削いでしまえば、短期的に円高となるかもしれないが、長期的には更なる円安トレンドとなってしまうだろう。

以下は配信したアンダースローのまとめです

自民党の責任ある積極財政議連が25兆円規模の経済対策を提言(11月18日)

自民党総裁選で、高市氏を強く支え、勝利の原動力となったのは「責任ある積極財政を推進する議員連盟」の議員たちだ。若手を中心に70名のメンバーが議連に参加している。高市氏の20名の総裁選推薦人の内、議連の議員は12名も占めている。積極財政は旧安倍派が中心であるというのは間違った見方であり、議連のメンバーは派閥横断的である。高市首相の「責任ある積極財政」の主張は、この議連の名前と同じである。議連の議員が、マクロ経済政策の勉強を続けてきたのは、安倍元総理の強い問題意識からだ。政治家の仕事は、地元の陳情を受けるなど、ミクロに偏りやすい。国民を豊かにするのが政治家の仕事であるから、若手の政治家はマクロ経済政策をしっかり勉強すべきであるという考えだ。マクロ経済政策をしっかり勉強することが、政治家の国家観を作ることにもなる。城内経済財政大臣を顧問として、民間エコノミストと議論を重ね、マクロ経済政策の勉強を続けた結果、多くの若手議員が積極財政派となり、議連は拡大してきた。積極財政を掲げる高市政権の誕生に、議連の議員が貢献したことは、安倍元総理が後世のために蒔いた種が結実した結果である。議連は、25兆円規模の経済対策の実施を求める提言をした。17兆円程度と報じられた経済対策の規模は、議連の求めに応じて増額されていくとみられる。

自民党「責任ある積極財政を推進する議員連盟」

日本の底力を引き出す25兆円規模の戦略的補正予算編成に関する提言

―責任ある積極財政の実行を通じて、国民生活を守り強い経済を実現する―

一、 現下の経済情勢と基本認識

日本経済はいま、実質賃金が30 年近く伸びず、成長の果実が国民に届かない構造的停滞から脱却できるかどうかの分岐点にある。デフレ的心理が社会全体を覆い、企業は投資より内部留保を優先し、家計は将来不安から消費を抑制してきた。その結果、潜在成長力は低下し、地域経済や中間層の活力も失われつつある。

こうした中、高市早苗内閣は「責任ある積極財政」を掲げ、国民生活を守るためには慣例や前例にとらわれず、必要な政策手段を総動員する方針を明確にした。

これは単なる財政政策の転換ではなく、「国民の暮らしを立て直し、日本の底力を取り戻すための国家的挑戦」である。30 年にわたる実質賃金停滞の構造を転換し、成長と分配の好循環を実現するには、官民が一体となり、危機管理投資・成長投資・人への投資を強力かつ可及的速やかに進めることが不可欠である。

一部には、「積極財政は国債の信認を損なう」、「金利が急上昇する」、「将来世代にツケを残す」といった懸念がある。しかし、これらはデータにも国際常識にも基づかない過度な杞憂である。また、しばしば“国民一人あたりの借金”といった単純化された指標が議論されるが、政府の負債は国民個人の借金ではなく、主として将来世代が利用する公共サービスやインフラへの投資の裏側にあるものである。2,100 兆円を超える金融資産を保有する家計をはじめ、企業・政府を含めたマクロ経済全体の資金循環を踏まえる視点が不可欠である。以下、基本的な認識を整理する。

1. 金利上昇で財政が圧迫されるとの懸念

国債の9 割以上が国内保有、金利は財政赤字だけでなく、企業など民間の資金需要・成長率・物価・日銀の金融政策で決まる。現状はまだ企業の資金需要が弱く、25 兆円規模の財政支出で長期金利が大幅に上昇するリスクは低い。足元の金利上昇はむしろ持続的な名目成長を期待した、正常化の動きである。

2. 平時に国債発行を抑えるべきとの主張

有事に必要なのは抑制された国債発行残高ではなく、強い経済基盤と供給力である。平時に投資を怠れば基盤が弱まり、有事こそ対応できない。平時の積極投資こそ最大の備えである。

3. 財政規律を失えば金利が暴騰するとの指摘

日本では30 年、財政拡張と金利上昇の相関はない。過度な緊縮がデフレを固定化した。金利を安定させるのは規律より成長への信頼である。

4. トラス・ショックの再来との懸念

英国の混乱は、過度なレバレッジ運用を行っていた年金基金による損失穴埋めのための大量の保有国債売却、国内に強い資金需要が存在していた中での追加的な財政拡大と金融政策(バランスシート縮小姿勢にあった)との矛盾などが原因であり、個別要因といえる。日本は財政赤字がほぼゼロであることに加え企業は貯蓄超過で、財政収支と企業貯蓄率の合計であるネットの資金需要1は消滅しているため、同様の構造的リスクは存在しない。

5. 将来世代へのツケ回し論

国債は将来世代に返済を押し付けるものではなく、成長資産を残す手段である。国内保有が大半で、実態は世代間の所得移転。最大のツケは成長を怠ることである。

6. 市場の信認を失うとの懸念

日本国債は世界で最も安定した安全資産であり、通貨主権国家の信認は経済成長と政策の整合性で維持される。むしろ積極財政が成長期待を通じて信認を強化する。いまこそ、長年の「緊縮の常識」を見直し、未来への投資を通じて日本経済を再起動させなければならない。本議員連盟は、高市政権が掲げる「責任ある積極財政」を強力に後押しし、国民一人ひとりの暮らしの安心と希望を実感できる経済の実現に向け、断固たる政策実行を求める。

二、提言の基本方針

①生活の安全保障・物価高対策、②危機管理投資と成長投資、③外交力・防衛力の強化、に基づき、以下の原則のもと、令和七年度補正予算を編成すべきである。

1.「危機管理投資」「成長投資」の加速

・AI・半導体・造船・量子・航空宇宙・エネルギー・防災・防衛産業・ フュージョンエネルギー(核融合)、食料・農林水産業など、17 戦略分野を中心に官民連携の中長期投資を推進。

・基金制度の「3 年ルール」を見直し、10 年以上の継続投資を可能とする。

・公共投資の評価に使われてきた社会的割引率(B/C)の4%固定を見直し、低金利を反映した適正な基準へ改めることで、成長投資・防災投資を不当に抑制してきた緊縮バイアスを是正する。

2. 「生活の安全保障」への即効投資

・上記の「危機管理投資」と「成長投資」に加え、物価高対策、賃上げ環境整備、家計減税・エネルギー支援などを通じて、家計の可処分所得を直接的に押し上げ、需給ギャップを+2%超へ押し上げる。

3. 「地方・中小企業」への分配拡大

・補助金・地方交付金を通じ、地方経済・中小事業者の投資・雇用を刺激。

・地域インフラ更新・観光再生・スタートアップ育成に重点配分。

4. 「人材・教育」への長期投資

・教育国債の創設による教育・科学技術・人材育成への恒常的財源確保。

・リスキリング、AI 活用教育、看護・介護人材確保への重点化

5. 「未来への安心」への社会的投資

・年金・医療・介護制度の経済成長前提を1%超へ見直し、悲観的試算を是正。

・「 悲観バブル」を脱し、持続的成長による社会保障の安定化を図る。

三、規模感と財源方針

【規模感】

これらの政策を着実に実行するためには、直近の補正予算(R6:14.7 兆円【一般会計13.9 兆円、特別会計0.8 兆円】、R5:14.3 兆円【一般会計13.1 兆円、特別会計1.2 兆円】)を大きく上回る規模が、現下の下押し圧力と投資競争の厳しさを踏まえれば最低限必要であり、令和七年度補正予算の規模は総額25 兆円超を確保すべきである。

これは、恣意的な「規模ありき」の数字ではなく、①生活の安全保障・物価高対策、②危機管理投資と成長投資、③外交力・防衛力の強化を一つひとつ精査・積み上げた結果である。

企業を貯蓄超過から投資超過に転換させるためには、足元でゼロ%近傍の需給ギャップは+2%が求められ、安定的に名目GDP 成長率を3%程度にするためにはGDP 比-5%程度へのネットの資金需要の拡大が必要である。この組み合わせが2%台の持続的な物価上昇と整合的である。また、2025 年後半の成長減速見込みや企業収益の悪化観測も、機動的な上振れ余地を確保する根拠となる。

【財源方針】

① 成長投資・危機管理投資のための国債発行は躊躇しない。 国債は永続的に借り換え可能な制度債務であり、将来の税収で即座に返すものではない。最大のツケは“借金”ではなく“成長機会の損失”である。

② 既存基金の残高活用(燃料油激変緩和0.8 兆円相当など)を最大限に活かし、補正での追加歳出を最小化。

③ 税制・制度改正は別枠管理とし、ガソリン・軽油の「当分の間税率廃止」は歳出勘定に算入しない。

④ 歳出を複数年度コミットメント設計とし、設備投資・賃上げ・人材育成を連動させる税制措置(例:一括償却・研究開発控除)で民間投資を誘発。

【財政規律と債務管理】

歳出を税収の範囲内に収めるPB 黒字化目標では、本来必要である成長投資が著しく抑制されてしまう。高市政権の新方針は、「PB 黒字化の形式目標」から、「政府債務残高対GDP 比の安定的引下げ」という実質的健全化指標への転換である。また、成長投資は政府資産の増加も意味するため、債務から資産を差し引いた、純債務残高GDP 比も参照することが必要である。成長投資の拡大により持続的に名目GDP が増加すれば、日本国債の格付けは最上位であるAAA まで改善させることが可能である。実質的健全化指標への転換は、単なる規律の緩和ではなく、成長による財政改善という国際標準への回帰であり、経済力を基礎とする「責任ある積極財政」の骨格を成す。

四、重点配分項目(計25 兆円)

①生活の安全保障・物価高対策(6.3 兆円)

(1)生活防衛の即効策としての重点支援地方交付金 2.0 兆円

・推奨メニュー拡充(燃料費等支援・米など食料品の高騰対策・給食費・官公需単価引上げ・地域版賃上げ支援の横展開など)、交付額目安の前倒し通知で即応

(2) 厳冬期の電気・ガス料金負担軽減 1.1 兆円

・1‒3 月の標準単価抑制に加え、寒冷地・多子世帯の加算を新設、自治体実装費も含む

・灯油価格の高騰に対応するため、寒冷地中心に灯油購入支援を緊急実施

(3)実質賃金を確実に押し上げる中小・小規模事業者の賃上げ支援 1.5 兆円

・賃上げ促進税制を活用できない赤字企業でも使える賃上げ給付+社会保険料軽減支援、最低賃金上振れ地域の加点、業務改善支援金の充実等

(4)こども・子育て支援 1.2 兆円

・第三子以降の保育料実質無償化の前倒し、ひとり親・多子の光熱・通学交通の臨時加算

(5)物流・公共交通の燃料高対策 0.5 兆円

・バス・トラック事業の原資に「運輸事業振興助成交付金」併用、地方路線維持

②危機管理投資と成長投資(14.7 兆円)

(1)経済安保・科学技術(6.5 兆円)

(2)食料安保・一次産業振興(1.0 兆円)

(3)エネルギー・資源安保(2.0 兆円)

(4)防災・減災・国土強靭化(3.0 兆円)

(5)未来投資・人づくり、人材育成(1.0 兆円)

(6)医療・健康・介護体制(1.2 兆円)

③防衛力と外交力の強化(3.0 兆円)

(1)防衛費(GDP2%達成に必要な上積み) 2.2 兆円

(2)米国関税措置への対応 0.4 兆円

(3)経済外交・ODA の戦略強化 0.4 兆円

④その他

地方交付税交付金 1.0 兆円

五、結語

高市政権が掲げる「責任ある積極財政」は、単なる財政出動ではなく、「危機を成長に変える国家戦略」である。経済あっての財政の基本方針のもと、国民生活の改善を優先し、「強い経済」「豊かな暮らし」「誇れる国家」を実現するために、本議員連盟は、上記の方針に沿った真水25 兆円規模の補正予算の早期編成を強く要望する。

需給ギャップが2%で物価上昇率も2%(11月21日)

10月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.0%と、9月の同+2.9%から上昇幅が若干拡大した。自動車保険料と宿泊料で0.1%ほどの上昇圧力となった。夏場の電気・ガス代の補助金がなくなり、10月のエネルギーが同+2.1%と上昇している。補助金は冬場に増額されて再開される見込みである。更に、年末のガソリンの暫定税率の撤廃にともなう動きもある。来年初にエネルギーは大きなマイナスに転じるとみられる。合計でコア消費者物価指数を1%程度も下押され、来年半ばの前年同月比は1%程度まで減速するとみられる。10月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は前年同月比+3.1%と、9月の同+3.0%から上昇幅が若干拡大した。家計の貯蓄率は史上最低水準まで低下している。ここからの企業の大きな値上げは、強くなる需要の価格弾力性による購入数量の減少が逆風となっていくだろう。コアコア消費者物価指数の前値同月比は来年には1%台前半まで減速していくとみられる。過度なインフレ懸念が減退し、高市政権が積極財政を推進しやすい環境となっていくだろう。

高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資・成長型経済に転換させようとする方針だ。日本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。この過剰貯蓄が、企業の国内支出不足として総需要を破壊する力となり、構造的な経済低迷の原因となってきた。投資不足による潜在成長率の低下の原因でもある。グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指すとみられる。「高圧経済」によって、企業を貯蓄超過から投資超過に回復させ、構造的デフレ圧力を完全に払拭することを目指す。

企業貯蓄率が異常なプラスの状態は、企業の賃金と投資を含む国内支出が不足し、総需要が不足していることを示す。企業貯蓄率は、需給ギャップの代理変数となっていて、両者は極めて相関関係が強いことが分かっている。企業貯蓄率のプラスと需給ギャップのマイナスが「低圧経済」、企業貯蓄率のマイナスと需給ギャップの十分なプラスが「高圧経済」となる。企業貯蓄率がマイナスに回復できるほど、景気を十分に強くするには、需給ギャップは+2%(GDP比)以上が必要になることが分かる。現在の0%近傍の需給ギャップでは、企業貯蓄率をマイナスに戻すにはまだ「低圧経済」であると高市政権は判断するだろう。地方や中小企業にまで景気回復の実感が広がっていないからだ。更に、輸出の拡大の影響を受けた結果であり、内需の回復の実感は弱いままだからだ。

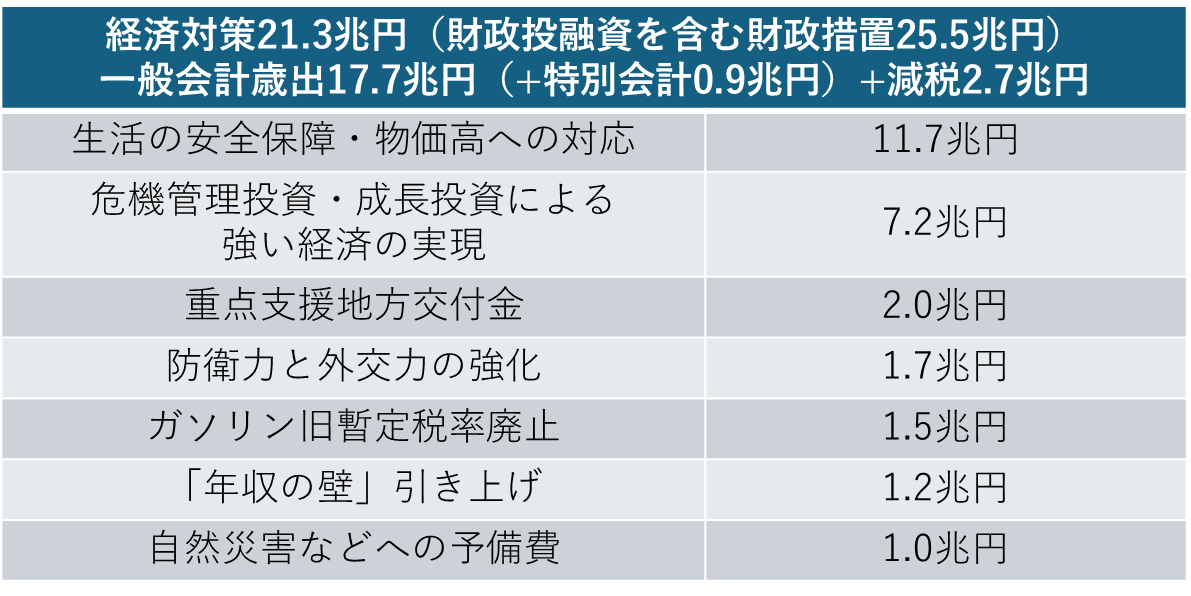

これまでの政権では、需給ギャップが0%になると、金融政策と財政政策が引き締め的となり、低圧経済で構造的デフレ不況を脱却できなかった。高市政権は、需給ギャップが+2%を十分に超えるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」を目指していくことになるだろう。まずは、政府の投資と家計への支援を含む21.3兆円(一般会計歳出は17.7兆円)の経済対策を実施することで、需給ギャップの上振れを目指す。高市政権の積極財政の方針によって、昨年の一般会計歳出13.9兆円を大きく上回る。ここで注意が必要なのは、投資は長期的には供給能力の拡大であるが、短期的には需要であることだ。需給ギャップの上振れ余地がなければ、官民連携の投資の拡大はできないことになる。投資による需要の拡大によって需給ギャップが上振れても、投資がいずれ供給能力を拡大するため、インフレ圧力が持続的に高騰することはない。

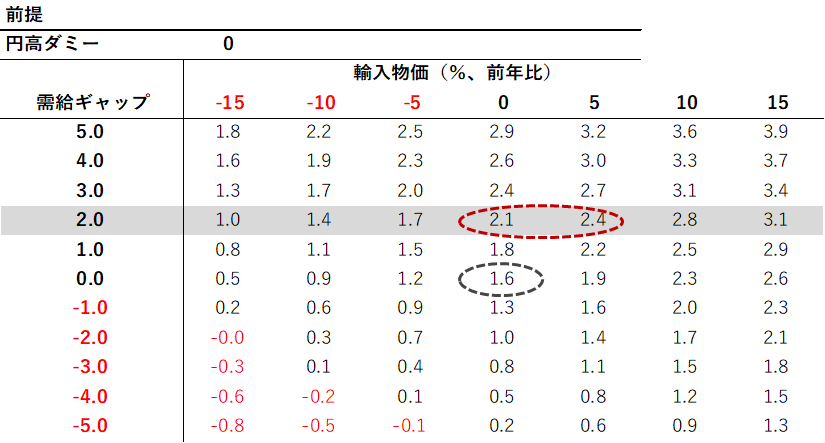

コア消費者物価指数(除く消費税の影響)の前年比(4QMA)は、需給ギャップ(4QMA)、輸入物価の前年比の12QMA、円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1、その他は0)で推計できることが分かっている。需給ギャップの拡大の力が、基調的な物価上昇率を押し上げることが確認できる。輸入物価の上昇は3年程度の時間をかけて徐々に物価上昇圧力となる。大きな円高は企業活動を停滞させ、長期間にわたりデフレ圧力をかける。今回の円安局面で、1985年のプラザ合意後の円高のデフレ圧力がとうとう払拭されたと考えられる。輸入物価の前年比が0%(現在は既にマイナス)、円高ダミーが0という中立的な状態では、需給ギャップが+2%となれば、基調的物価上昇率の前年比は2%程度の上昇となる。需給ギャップが+2%まで拡大するまでには時間がかかり、来年にはコア消費者物価指数の前年同月比1%程度まで減速していると考えられる。この物価上昇率の減速が、実質賃金の上昇につながり、その後の内需拡大の動きにつながる。

コアCPI(%、前年比、4QMA)=1.56 +0.27 需給ギャップ(4QMA)+0.07 輸入物価(%、前年比、12QMA) -1.30 円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1); R2=0.85

図1:企業貯蓄率と需給ギャップ

出所:日銀、内閣府、クレディ・アグリコル証券)

図2:コア消費者物価指数のマトリクス

図3:政府経済対策

出所:日本経済新聞、クレディ・アグリコル証券)

シンカー

米国:雇用需要減退と利下げ姿勢は続く

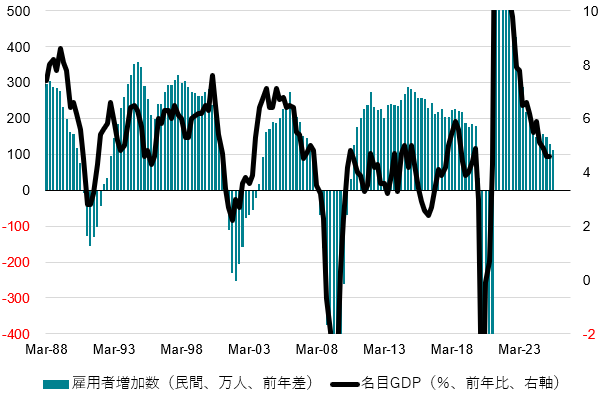

今後の金融政策に関して、ハト派・タカ派メンバー間の意見の乖離が続いている。12月会合でも利下げ継続を主張するウォラー理事らは労働需要減退への対応の必要性を直近も指摘している。政府機関閉鎖で公表が遅れていた9月雇用統計は、雇用者数が前月比+11.9万人と市場予想の+5.3万人を上回りながらも、7月、8月は合計3.3万人下方修正された。8月は-0.4万人とマイナスだった。下方修正される傾向が多いため、9月分の増加幅も縮小する可能性はあるだろう。

失業率は4.4%と前月の4.3%から悪化した。9月FOMCの経済見通しサマリーで示された失業率の見通し中央値は、2025年10-12月期に4.5%でピークを打ち、以降2026年、2027年、2028年はそれぞれ4.4%、4.3%、4.2%と低下していく前提の下、ロンガーラン金利3.0%に向けて緩やかに利下げをしていく形となっている。FF金利の見通しが下方に修正される余地はあるだろう。ウォラー理事の指摘通り、求人統計にみられる求人件数、雇用統計にあらわれる雇用者増加数の低い伸びは今後も続くか、さらに悪化すると予想する。AIの普及が若年層を中心に雇用需要を抑えているとの指摘もあるものの、雇用需要の鈍化がみられる業種の裾野は広く、そうした影響は局所的だろう。

FRBの利下げ姿勢は、経済見通しが改善し、雇用の伸び幅が回復するまでは、継続されることになる。遅行指標である雇用の伸び幅が拡大するには、先の景況感の回復が見込める状況が必要で、言い換えると名目GDPの拡大、リフレの力が強まる期待感がまず必要となる。ただ、インフレへの警戒が強いFRBは依然インフレ抑制姿勢を続けており、財政政策も、関税引き上げによる引き締めが少なくとも短期的には今後も景気抑制要因となる。

GDPデフレーターは前年比+2.5%と過度に高い状況とは言えず、名目GDPは同+4.6%と、概ね新型コロナ前と同水準まで既に低下している。インフレ抑制が完了したとタカ派メンバーが認識を変え、名目GDPを再び押し上げる方向性にマクロ政策が転換するまでは、雇用拡大への期待は高まりにくいだろう。一方、2026年半ばとみられているものの、トランプ大統領が打ち出している中間層以下の家計への2,000ドル給付案は、実現すれば効果は大きい。急激な供給制約が生じていた新型コロナ直後の現金給付とは異なり、インフレ(期待)の上方シフトのリスクは大きくないだろう。その時点までの利下げの累積的な緩和効果とあわせ、景気モメンタムを反転させる材料となり得る。(松本賢)

図4:米国名目GDPと雇用者増加数

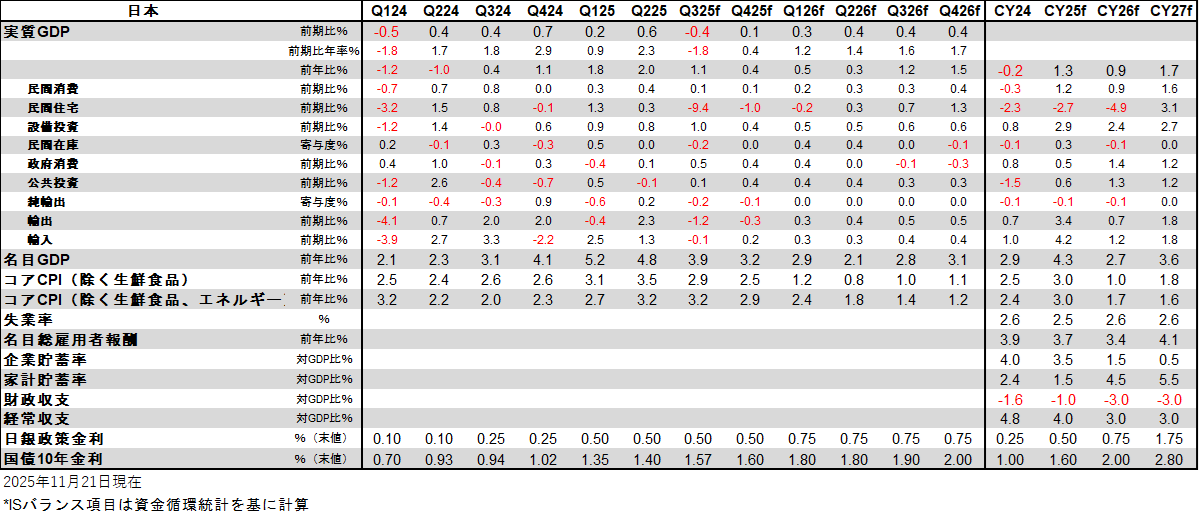

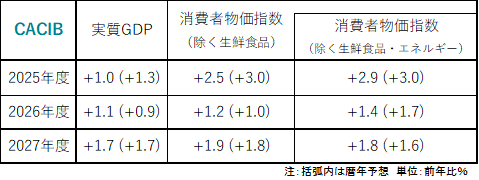

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。