不動産賃貸業の法人化とは、個人で所有しているアパートやマンションなどの賃貸経営を法人(株式会社や合同会社など)で行うようにすることをいいます。不動産を個人所有から法人所有に切り替えることで、節税効果や相続対策が期待できます。逆に、法人化することで生じるランニングコストもあるため、法人化をするにあたっては費用対効果を見極めることが重要です。

本コラムでは、不動産賃貸業を法人化するメリットとデメリット、法人化すべき人の特徴や、具体的な法人化の手続きについて解説します。

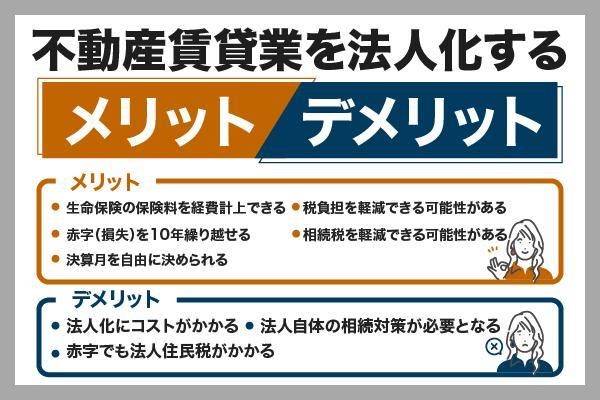

不動産賃貸業を法人化するメリット

不動産賃貸業を法人化すると、個人事業とは異なるさまざまなメリットが得られます。

代表的なものに、節税面と相続面での効果があります。法人化によって生命保険の保険料を経費計上できたり、赤字の繰越期間が延長されたりするなど、税負担を軽減できる制度が充実します。また、決算期を自由に設定することもできます。

ここでは個人事業主の場合との比較を交えながら、5つのメリットを詳しく解説します。

生命保険の保険料を経費計上できる

不動産賃貸業を法人化することで、生命保険の保険料を経費に計上できます。

個人事業主の場合、生命保険料控除は年間最大12万円と税負担を軽減する効果は限定的です。一方で、法人化した場合、法人向けの様々な保険商品への加入ができるようになり、さらに、保険料の一部もしくは全額を経費計上できることで、税負担を大きく軽減できる場合もあります。

赤字(損失)を10年間繰り越せる

法人化によって税務上の損失繰越制度も有利になります。

個人事業主の場合、青色申告をしていても事業の赤字(欠損金)を繰り越せるのは最長3年です。一方で、法人の場合は青色申告であれば発生した赤字(欠損金)を最大10年間、繰越控除することが可能になります。

これは将来の黒字と相殺できる期間が長いことを意味し、個人では短期間で損失を消化しきれずに繰越控除が消滅してしまうケースでも、法人なら余裕をもって活用できる可能性があります。

税負担を軽減できる可能性がある

所得規模が大きくなるほど、法人化による税負担の軽減効果が期待できます。

個人事業主の所得税は累進課税で、所得が増えるにつれて税率も高くなり、加えて一律約10%の住民税が課されます。そのため、個人の実質税率は最大で約55%にも達します。例えば、所得が4,000万円以上の高所得者になると、所得税45%+住民税10%で合計55%もの税率になります。

個人の所得税の税率について詳しく知りたい場合は以下のコラムをご覧ください。

【関連記事】【年収別の税金早見表付】年収別の所得税率はいくら?節税方法も合わせて解説

一方、法人税率は基本的にフラットで、中小法人(資本金1億円以下)であれば年800万円までの所得が15%、800万円超の部分は23.2%という区分税率です(2025年時点)。所得額や地域によっても変わってきますが、法人住民税や事業税等を含めた実効税率でも30%前後に収まるケースが多く、所得額が一定以上なら個人より法人の方が税率を低く抑えられる可能性が高いといえます。

ただし、法人税の方が税率は低いといっても、法人には後述するように社会保険料の負担や赤字でも発生する税金などがあるため、単純に税率差だけで判断はできません。それでも利益が大きくなるほど税率差の恩恵が増すため、大規模な賃貸収入があるオーナーほど法人化による節税メリットは大きくなるといえるでしょう。

相続税を軽減できる可能性がある

不動産賃貸業を法人化すると、相続税対策の面でもメリットが得られる場合があります。これは、相続財産の評価額を圧縮できる可能性があるためです。

個人で不動産を所有している場合、その不動産は相続税評価額(路線価や固定資産税評価を基に評価)によって相続税が課されます。一方、不動産を法人名義に変更すれば、相続時に引き継ぐのは法人の株式であり、非上場会社の株式評価ルールが適用されます。

不動産管理法人の株式評価方法については、法人が保有する資産や負債を相続税評価額に置き換えて計算する純資産価額方式が採用されるのが一般的ですが、保有する不動産の事業規模や負債規模などによって異なるものの、相続税評価額よりも純資産価額方式による株式評価額の方が低く算定されることもあり、結果的に相続税評価額の圧縮につながる可能性があります。

税務面の判断は非常に複雑なため、検討する場合には必ず税理士に相談するようにしましょう。

決算月を自由に決められる

法人化すると、事業年度(決算期)を自由に設定できる点もメリットです。個人事業主の場合、事業年度は毎年1月1日から12月31日と法律で決まっており、翌年の2月から3月までに確定申告を行わなければなりません。これに対し、法人は事業年度を任意の開始月・終了月で設定できます。

その結果、12月や3月といった税理士の繁忙期を避けて設定することで、税理士が比較的余裕を持って業務にあたることができるため、より丁寧な対応を期待できる場合があります。また、税理士とのコミュニケーションが取りやすくなることで決算手続きの効率化にもつながる可能性があります。

不動産賃貸業を法人化するデメリット

不動産賃貸業の法人化による主なデメリットとして、設立・維持に費用がかかること、利益が出なくても一定の税負担が生じること、そして、法人化したことでかえって新たな相続対策が必要になることなどが挙げられます。

ここからは、それぞれのポイントについて詳しく解説します。

法人化にコストがかかる

法人化を検討する際には、設立と維持にかかるコストを十分考慮する必要があります。

不動産を個人名義から法人名義に変更する際には、「贈与」「売買」「現物出資」のいずれかの方法による所有権移転登記が必要になります。登記にあたっては司法書士に依頼することが一般的で、登録免許税や不動産取得税のほかに司法書士報酬といった費用がかかります。売買によって利益が出た場合や時価よりも低い価格で売買した場合などでは、個人に対して譲渡所得税が課される可能性もあります。

また、株式会社を設立する場合、定款を公証人役場で認証してもらうための手数料(約5万円)や収入印紙代(電子定款なら不要)、そして法務局に納める登録免許税(資本金額にもよりますが最低15万円)などが必要です。

こうした設立の手続きを弁護士や司法書士(登記のみ)、行政書士(定款認証のみ)に依頼する場合には、少なくとも5万円以上の報酬が別途必要です。なお、合同会社を設立する場合には定款認証が不要であるほか、登録免許税も最低6万円と株式会社よりも安価に済む可能性があります。

さらに、設立後も毎年の決算申告や税務手続きに対応するため、税理士に顧問を依頼するのが一般的で、こちらも月2~5万円程度のコストが継続的に発生します。

加えて法人にすると、たとえ社長一人の会社でも役員報酬を設定する場合には社会保険(厚生年金・健康保険)への加入が義務となり、会社と役員双方で保険料を半分ずつ負担しなければなりません。個人事業の場合、従業員5人未満であれば加入義務はないので、法人にすることで新たに発生する維持費用です。

このように、法人化には初期費用と継続費用の両面でコスト増要因があるため、税負担の軽減効果も踏まえ、法人化のメリットを慎重に見極めることが重要です。

赤字でも法人住民税がかかる

法人化した場合に注意すべきなのは、利益が出ていない年でも税金の支払い義務が生じる点です。

個人事業主であれば、その年の事業が赤字(課税所得ゼロ以下)になった場合、所得税や住民税といった税金は発生しません。しかし、法人の場合は、たとえ経営が赤字でも毎年必ず法人住民税の均等割(約7万円)を納めなければなりません。

法人住民税(地方自治体に納める税)は「法人税割」(法人税額に応じて課税)と「均等割」(定額課税)の二本立てですが、このうち均等割は利益の有無にかかわらず課税されます。

均等割額は資本金や従業員数によって決まりますが、例えば資本金1,000万円以下・従業員50人以下の小規模法人では、都道府県民税が2万円、市町村民税が5万円の計年7万円となるケースが一般的です。つまり、法人を設立すると最低でも毎年7万円程度の住民税負担が固定で生じることになります。

法人自体の相続対策が必要となる

法人化は相続税対策になる一方で、法人ならではの相続対策が新たに必要になる点にも留意が必要です。

個人事業ではオーナーの不動産そのものが相続財産ですが、法人化するとオーナー個人の主要な財産は不動産そのものではなく、法人の株式という形になります。この株式は相続の対象となり、誰がどれだけ承継するかで会社の経営権にも影響します。

そのため、株主構成を含めた相続プランニングを事前に考えておくことが重要です。例えばオーナー一人が法人株式を100%保有したまま亡くなると、その株式が相続財産となり法定相続人に分割されます。複数の相続人で株式を分け合うと、新たな株主が複数誕生して会社の経営権が分散し、後継者問題につながる恐れがあります。

こうした課題を解決するためには、家族と事前に話し合っておくということが最も重要であるほか、生前贈与や家族信託、遺言書による承継先の明確化など事前に対策しておくことも有効です。

不動産賃貸業の法人化を検討すべき人とは

ここからは、法人化を検討すべき典型的なケースを3つ挙げ、それぞれ詳しく説明します。ただし、最終的な判断は各人の状況によりますので、以下の目安を参考にしつつ、税理士などの専門家にも相談の上、総合的に検討するようにしましょう。

課税所得が800万円を超える人

まず目安となるのは、給与所得と不動産所得を合算した年間の課税所得が800万円を超える場合です。

前述のとおり、個人の所得税は累進課税で所得が増えると税率が上がり、課税所得が900万円を超えたあたりから税負担が大きくなってきます。具体的には、課税所得900万円超で所得税率33%(さらに住民税を合わせ約43%)に達し、それ以上は最大45%(さらに住民税を合わせて約55%)の負担となります。

一方で、法人の場合の実効税率は年800万円超でも30%程度にとどまり、個人より低い水準です。そのため、利益が大きい人ほど法人化による節税メリットが出やすいのです。

課税所得が大きく税率33%や40%に達している場合には、法人化による税率ダウン効果を期待できる場合もありますが、法人化によって税理士費用などの費用負担も生じるため、具体的なシミュレーションをした上で法人化を検討するといいでしょう。

多数の不動産を保有している人

保有する賃貸物件の数や規模が大きい人も、法人化を検討すべき対象です。物件数が多い、あるいは家賃収入の総額が大きいということは、事業規模が個人の範疇を超えている可能性が高く、経営管理や税務対応の面で法人化のメリットが出やすくなります。

まず、収益規模が大きければ前述した税率差による節税効果が高まり、赤字と黒字の通算・繰越もしやすくなります。また、複数物件を法人で一括管理することで、経費の集中計上や資金管理の効率化が図れます。

また、物件ごとに個人口座で収支管理するより、法人の口座に一本化した方がキャッシュフローの状況を把握しやすく、金融機関からの信用も得やすいでしょう。法人格を持ち良い決算を重ねていくことで対外的な信用力が上がり、融資を受けやすくなるという側面もあります。

ただし、物件数が多くても利益が出ていなければ法人化する必要はありません。判断基準としては収益規模と管理効率で、複数物件で一定額以上の収益(前述の800万円超など)があるなら法人化を検討するとよいでしょう。

不動産の相続や贈与を考えている人

将来的に不動産の相続や生前贈与を視野に入れている人も、法人化を検討する価値があります。保有する不動産の事業規模や負債規模などによって異なるものの、純資産価額方式によって相続税評価額の圧縮につながる可能性があります。

また、法人化すると資産承継の手段が多様になります。家族や親族を法人の役員にして家賃収入を役員報酬という形で分配すれば、贈与税を介さずに親から子への資産移転を実現できます。

役員報酬として子が受け取った収入には所得税・住民税はかかりますが、高額の贈与税(最大55%)に比べれば低率で済むケースが多く、さらに法人側はその報酬を経費として計上できるため、法人税負担の軽減にもつながります。ただし、役員報酬を支払う場合には、社会保険料の会社負担分と個人負担分が発生する点には注意が必要です。

さらに、相続発生時の手続きの簡素化も法人化の利点です。個人が複数の物件を所有している場合、相続が起きると物件ごとに所有権移転登記をしたり、入居者の賃貸借契約名義や賃料振込先の変更手続きを行ったりと、大変な労力がかかります。しかし、法人所有であれば物件の持ち主(法人)は変わらないため、相続人に株式を承継させるだけで済み、賃貸借契約や口座振替の継続に影響が出ません。

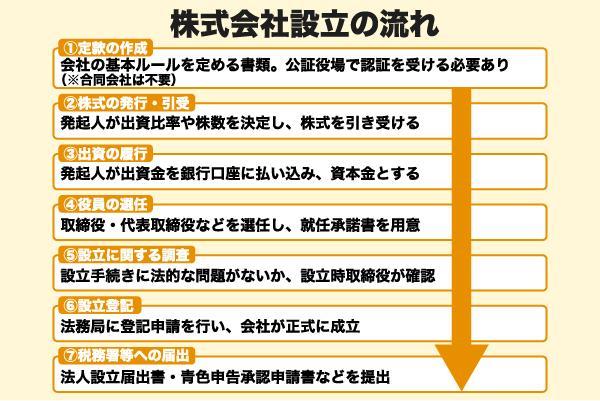

不動産賃貸業を法人化する流れ

不動産賃貸業を法人化する際は、会社の設立に必要な一連の手続きを踏む必要があります。下記の図で、一般的な「株式会社設立」の流れを簡潔にまとめました。

このように手続きは多岐にわたりますが、税理士や弁護士、司法書士、行政書士などの専門家に相談すればスムーズに進めることが可能です。

合同会社の場合は定款の認証や株式発行の手順が不要なため、より簡易かつ低コストでの法人化が可能となりますが、相続時の扱いなどが株式会社とは異なるため、あらかじめ弁護士などの専門家に相談することをおすすめします。

(提供:manabu不動産投資 )

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。