この記事は2025年12月3日に配信されたメールマガジン「アンダースロー:国債の買入れ余地は大きい」を一部編集し、転載したものです。

「国債の買入れ余地は大きい」

高市政権下での積極財政で国債の発行額が増加する見込みである一方、日銀が国債買入れ額を減少させていることが民間への国債供給増となることで、需要不足による金利上昇リスクが指摘されている。日銀以外の主体の先の購入余力は小さいという見方は、その時点でのバランスシートのみの考慮で経済成長を加味しない、静的な分析である。しかし、名目GDPの持続的な成長を前提とした動的な考え方であれば、金融資産は増加するため、日銀以外の主体の国債保有余力は十分にあることが分かる。日銀の国債買入れ額が減少しても、その他主体の国債保有に無理は生じないことに加え、政府の国債発行による供給増も問題とはならない。

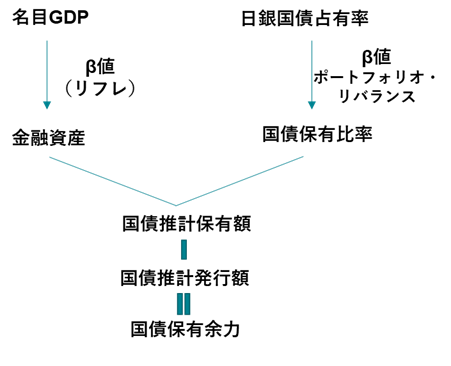

名目GDPが拡大すれば、一定の割合(β値)ですべての主体の金融資産は増加し、同様に一定の割合(β値)で国債の保有額も増加していく関係性がある。そして、名目GDP(内閣府見通し)と国債発行額(内閣府の財政赤字見通し)の前提を置けば、それぞれの主体の将来的な国債保有額が推計可能となり、国債発行額との差が国債保有余力と考えることができる(プラス分が保有余力)。

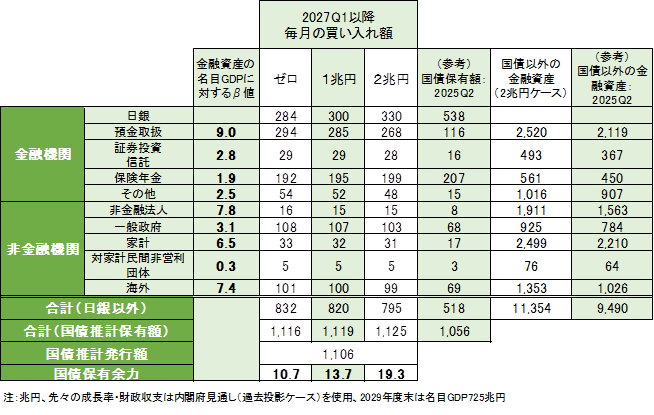

高市政権の責任ある積極財政と高圧経済の下、名目GDP成長率が中長期的に3%を維持する想定とともに、財政赤字を対GDP比-1.5%、日銀の国債買入れが2027年1-3月期から毎月2.1兆円が続くシナリオで考えると、名目GDPの拡大に対する金融資産の伸びを保守的に見積もっても、日銀以外の主体の国債保有余力は2029年度末時点で十分に確保されることが分かる。国債の安定消化は問題とならないことが示される。

注意したいのは、日銀以外の主体の国債保有額が増加しても、国債以外の他の資産の保有額が減るわけではないことである。マーケットの誤解は、外債などの他の資産を売って、国債を買うという考え方だ。名目GDPの拡大によって、金融資産全体の額が増加するためである。外債など他の試算を売却せずとも、経済成長による金融資産の増加で国債保有額は自然体に増加することとなる。

高市政権下での積極財政で国債の発行額が増加する見込みである一方、日銀が国債買入れ額を減少させていることが民間への国債供給増となることで、需要不足による金利上昇リスクが指摘されている。日銀以外の主体の先の購入余力は小さいという見方は、その時点でのバランスシートのみの考慮で経済成長を加味しない、静的な分析である。しかし、名目GDPの持続的な成長を前提とした動的な考え方であれば、金融資産は増加するため、日銀以外の主体の国債保有余力は十分にあることが分かる。日銀の国債買入れ額が減少しても、その他主体の国債保有に無理は生じないことに加え、政府の国債発行による供給増も問題とはならない。

名目GDPが拡大すれば、一定の割合(β値)ですべての主体の金融資産は増加し、同様に一定の割合(β値)で国債の保有額も増加していく関係性がある。そして、名目GDP(内閣府見通し)と国債発行額(内閣府の財政赤字見通し)の前提を置けば、それぞれの主体の将来的な国債保有額が推計可能となり、国債発行額との差が国債保有余力と考えることができる(プラス分が保有余力)。

高市政権の責任ある積極財政と高圧経済の下、名目GDP成長率が中長期的に3%を維持する想定とともに、財政赤字を対GDP比-1.5%、日銀の国債買入れが2027年1-3月期から毎月2.1兆円が続くシナリオで考えると、名目GDPの拡大に対する金融資産の伸びを保守的に見積もっても、日銀以外の主体の国債保有余力は2029年度末時点で十分に確保されることが分かる。国債の安定消化は問題とならないことが示される。なお、現状では日本の企業部門の純負債(株式を除く)は既に消滅し、民間の資金需要はまだ極めて弱い。名目GDPとともに増加する金融資産の多くが国債保有に向かうのは自然で、国債の買い手が不在であるというのは単なる思い込みだろう。日本の政府と企業の純負債の合計はGDP比75%と、米国の313%、ユーロ圏の117%と比較し、圧倒的に小さい。日本の負債構造は極めて良好であることが、日本の金利水準が低い理由でもある。

これまで、日銀の国債占有率が上昇するとともに、日銀以外の主体の金融資産に対する国債保有比率が低下し、他の金融資産にシフトするポートフォリオ・リバランスの効果があった。日銀の国債占有率が国債買入れの減額によって低下すれば、逆ポートフォリオ・リバランス効果によって、日銀以外の主体の金融資産に対する国債保有比率は上昇する。日銀の金融資産に占める国債の比率は2025年4-6月期時点において72%で、2029年度末には27%まで下がる一方で、預金取扱機関や、一般政府の同比率が上昇していくことが試算される。

そして注意したいのは、日銀以外の主体の国債保有額が増加しても、国債以外の他の資産の保有額が減るわけではないことである。マーケットの誤解は、外債などの他の資産を売って、国債を買うという考え方だ。推計では、2029年度末時点で、日銀以外の主体が保有する国債以外の金融資産も11,354兆円程度へ、2025年4-6月期の9,786兆円から大きく増加する。名目GDPの拡大によって、金融資産全体の額が増加するためである。1兆円の名目GDPの拡大に対して、日銀以外の主体の金融資産のβ値の合計は41.2で、金融資産は2029年度末までに1,846兆円程度、増加することになる。一方、日銀の国債保有額減少で最も残高が増えると見込まれる預金取扱機関は、金融資産に占める国債の割合が2025年4-6月時点の4.9%から9.6%に上昇することが試算される。それでも、2011年の同割合は20%程度であったことを踏まえると、際立って大きな保有額とは言えないだろう。外債など他の試算を売却せずとも、経済成長による金融資産の増加で国債保有額は自然体に増加することとなる。

図1:国債推計保有余力の算出イメージ

図2:2029年度末の国債推計保有額、国債推計保有余力

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。