この記事は2025年12月8日に配信されたメールマガジン「アンダースロー(ウィークリー):高市政権下でも1回の日銀の利上げは規定路線」を一部編集し、転載したものです。

目次

シンカー

米国:雇用環境悪化で低中所得層は息切れ

政府機関の閉鎖で公表が遅れていた9月個人消費支出(PCE)は、実質が前月比+0.0%(8月同+0.2%)、前年比は+2.1%(8月同+2.6%)だった。伸び率の基調はまだ底堅いものの、雇用環境の悪化もあり今後はさらに鈍化していく可能性が高い。

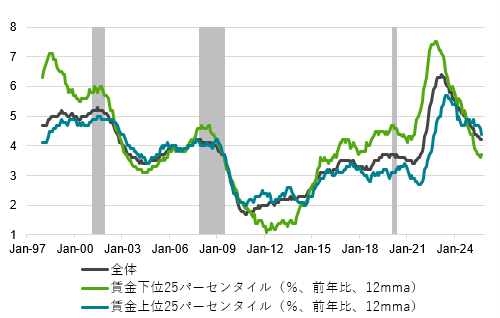

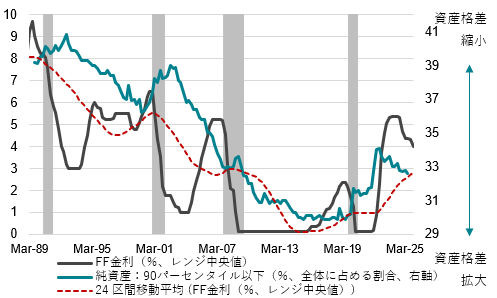

11月分まで公表されているISM等の指標を踏まえても、景況感に上向きの変化はみられない。低中所得層の消費は息切れしている可能性が高い。賃金の伸びは高所得層を下回っており、ストックの家計純資産でみても、両者の格差が拡大傾向にあることが示唆される。家計純資産の格差は拡大傾向が続いており、長期でみた基調的な消費、経済成長率の伸び悩みと整合的である。

一方で、新型コロナ後に急速な利上げのなかでも強い景気拡大を続けてきたのは、手厚い給付やローン返済の猶予・免除などで低中所得層のバランスシートが改善し、消費する力が強まった要因が大きい。一時的な格差縮小後、雇用環境の悪化に加えて、高金利が相対的に負債の大きい低中所得層の純資産の伸びを抑えてきたとみられ、格差は足元で再び拡大傾向にある。現行の財政政策では低所得層の底上げ効果は小さいとみられる。

7月に成立した大型税法(OBBBA法)に含まれる歳出額の多くは従前の減税の延長で追加的な景気刺激効果はなく、税額控除拡大策などは富裕層にも恩恵がある。その他歳出・減税案も、直接的に低中所得層の底上げに繋がるものは少ない。労働需要の減退が続くことを前提にすれば、消費の減速もより鮮明になり、政策的に打てる手段は利下げの深掘りとなる。政府からのFRBへの利下げ要求は続くことが見込まれる。(松本賢)

高市政権下でも1回の日銀の利上げは規定路線

高市政権下でも、来年1月までの日銀の1回の利上げは規定路線であった。この利上げ期待を消してしまえば、ドル・円が円安に大きく振れ、積極財政がやりにくくなるからだ。利上げが12月なのか、1月なのかは、日銀が行儀が良いのかどうかで決まる。日銀が1月の通常国会冒頭の衆議院解散によって利上げが遅れることを恐れていれば、12月に駆け込みで利上げを強行することになるとみられる。政府の利上げ容認は、財務省中心の動きだとみられる。年末年始の流動性が小さい局面で、円安が大きく進行した場合、財務省は積極的に為替介入をすることになるだろう。円安を抑制する為替介入の前に、日銀に利上げをさせ、為替介入の名目をつくる動きだ。現在、政府は2026年度の政府予算の編成局面になる。成長投資と危機管理投資の戦略分野を中心に増額を目指す試みに政府内で反対する勢力が、日銀の12月の利上げの実施を容認することで増額の阻止を企てている動きが出ている可能性もある。

高市首相、城内経済財政大臣、内閣府は、日銀の前のめりの利上げに消極的な姿勢であるとみられる。高市政権は、政府の経済政策の基本方針と整合的な金融政策を求める日銀法第4条を重要視している。政府の経済政策の基本方針は、「高圧経済」と「官民連携の成長投資」である。11月12日の高市政権で初の経済財政諮問会議では、高市首相は植田日銀総裁の前で、「今後の「強い経済成長」と「安定的な物価上昇」の両立の実現に向けて、適切な金融政策運営が行われることは非常に重要である」と発言し、日銀に事実上のデュアル・マンデートを課した。政府は、「需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない」との認識で、景気を強くする経済対策を決定した。7-9月期の実質GDPは前期比マイナス成長(前期比年率-1.8%から-2.3%に下方修正、4-6月期の同+2.1%を打ち消した)と弱く、2026年度の日銀の実質GDP成長率の見通しは+0.7%で、潜在成長率なみでしかなく「強い経済成長」ではない。

臨時国会の終盤で、経済対策の補正予算が国会を通過した直後に、景気を下押しする利上げを、日銀が12月の金融政策決定会合で決定することは常識的ではない。足元で景気が十分に強くないなかで長期を中心に金利上昇が続いているのは、高市政権の積極財政による成長期待が大きいが、同時に日銀による追加利上げの織り込みが進んでいる影響も大きい。成長の裏付けのある金利上昇でなければ、景気抑制効果が強くなり、中立金利に向けた利上げが遠のくことで逆に円安が加速するリスクもあるだろう。政府の経済政策の物価高対応と整合的に、利上げによって物価安定を図るというのが日銀の論理とみられるが、利上げで景気を下押して物価を押し下げることは政府の経済政策の基本方針と整合的ではない。1月の支店長会議で政府が懸念している地方経済の状況を確認し、展望レポートで、政府の経済政策の効果を検証して、2026年度の実質GDP成長率の見通しを1%程度まで引き上げ、1月に利上げを決定するのが行儀が良い対応だ。

政府と日銀のコミュニケーションは、財務省主導になりすぎ、ぎくしゃくしている。高市政権下の既定路線の1回の利上げは、行儀の悪い対応になりそうだ。12月のFEDの利下げ期待で、円安を抑える力は既にある。12月にタカ派的な政策の現状維持となることで来年1月までの日銀の利上げの意識が続き、円安を抑える力を継続させるのが通常の判断である。12月に弾薬を一気に使ってしまうと、1月の日銀の連続利上げは想定できないため、年末・年始の流動性が細るところで、円安の勢いが増すリスクを高める。日銀とのコミュニケーションに不安を感じた政府は、来年4月と6月の政策委員会審議員の人事では、利上げに慎重な候補が任命されることになるだろう。この1回の利上げの後、1年間は利上げが止まり、「高圧経済」と「官民連携の成長投資」の政府の経済政策の基本方針を、日銀は支援していくことになるだろう。日銀の予想でも、インフレ率は減速する局面にあり、利上げを遅らせるコストは小さいと判断するだろう。

図1:米国賃金伸び率(所得別)

図2:米国家計純資産とFF金利

以下は配信したアンダースローのまとめです

国債の買入れ余地は大きい(12月3日)

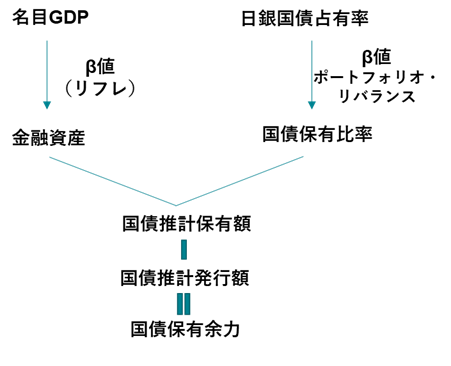

高市政権下での積極財政で国債の発行額が増加する見込みである一方、日銀が国債買入れ額を減少させていることが民間への国債供給増となることで、需要不足による金利上昇リスクが指摘されている。日銀以外の主体の先の購入余力は小さいという見方は、その時点でのバランスシートのみの考慮で経済成長を加味しない、静的な分析である。しかし、名目GDPの持続的な成長を前提とした動的な考え方であれば、金融資産は増加するため、日銀以外の主体の国債保有余力は十分にあることが分かる。日銀の国債買入れ額が減少しても、その他主体の国債保有に無理は生じないことに加え、政府の国債発行による供給増も問題とはならない。

名目GDPが拡大すれば、一定の割合(β値)ですべての主体の金融資産は増加し、同様に一定の割合(β値)で国債の保有額も増加していく関係性がある。そして、名目GDP(内閣府見通し)と国債発行額(内閣府の財政赤字見通し)の前提を置けば、それぞれの主体の将来的な国債保有額が推計可能となり、国債発行額との差が国債保有余力と考えることができる(プラス分が保有余力)。

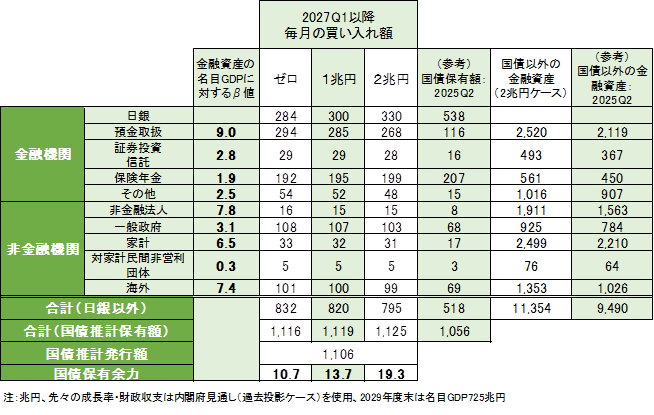

高市政権の責任ある積極財政と高圧経済の下、名目GDP成長率が中長期的に3%を維持する想定とともに、財政赤字を対GDP比-1.5%、日銀の国債買入れが2027年1-3月期から毎月2.1兆円が続くシナリオで考えると、名目GDPの拡大に対する金融資産の伸びを保守的に見積もっても、日銀以外の主体の国債保有余力は2029年度末時点で十分に確保されることが分かる。国債の安定消化は問題とならないことが示される。なお、現状では日本の企業部門の純負債(株式を除く)は既に消滅し、民間の資金需要はまだ極めて弱い。名目GDPとともに増加する金融資産の多くが国債保有に向かうのは自然で、国債の買い手が不在であるというのは単なる思い込みだろう。日本の政府と企業の純負債の合計はGDP比75%と、米国の313%、ユーロ圏の117%と比較し、圧倒的に小さい。日本の負債構造は極めて良好であることが、日本の金利水準が低い理由でもある。

これまで、日銀の国債占有率が上昇するとともに、日銀以外の主体の金融資産に対する国債保有比率が低下し、他の金融資産にシフトするポートフォリオ・リバランスの効果があった。日銀の国債占有率が国債買入れの減額によって低下すれば、逆ポートフォリオ・リバランス効果によって、日銀以外の主体の金融資産に対する国債保有比率は上昇する。日銀の金融資産に占める国債の比率は2025年4-6月期時点において72%で、2029年度末には27%まで下がる一方で、預金取扱機関や、一般政府の同比率が上昇していくことが試算される。

そして注意したいのは、日銀以外の主体の国債保有額が増加しても、国債以外の他の資産の保有額が減るわけではないことである。マーケットの誤解は、外債などの他の資産を売って、国債を買うという考え方だ。推計では、2029年度末時点で、日銀以外の主体が保有する国債以外の金融資産も11,354兆円程度へ、2025年4-6月期の9,786兆円から大きく増加する。名目GDPの拡大によって、金融資産全体の額が増加するためである。1兆円の名目GDPの拡大に対して、日銀以外の主体の金融資産のβ値の合計は41.2で、金融資産は2029年度末までに1,846兆円程度、増加することになる。一方、日銀の国債保有額減少で最も残高が増えると見込まれる預金取扱機関は、金融資産に占める国債の割合が2025年4-6月時点の4.9%から9.6%に上昇することが試算される。それでも、2011年の同割合は20%程度であったことを踏まえると、際立って大きな保有額とは言えないだろう。外債など他の試算を売却せずとも、経済成長による金融資産の増加で国債保有額は自然体に増加することとなる。

図1:国債推計保有余力の算出イメージ

図2:2029年度末の国債推計保有額、国債推計保有余力

高市政権の物価高対策 円安によって効果が薄れてしまうのか?(12月5日)

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

円安効果がガソリンの暫定税率廃止を相殺してしまうのでは?

問(寺島):コメと並んで高騰が続いていたガソリン価格については、今月末で暫定税率が廃止され、それまでの移行措置として補助金が引き上げられる運びとなっています。しかし、暫定税率が廃止されても、単純に1リットル25.1円下がるわけではありません。税金や補助金と仕入れコストとは別なので、原油の仕入れ値を安くするため、円安を是正しないと根本的な解決にはならないとの声があります。円安が進めば、輸入価格が上がってしまう可能性があります。となると、多額の予算を使っても、効果が薄まってしまうとの見方についてはどうでしょうか?

答(会田):円相場とインフレ率の関係は、誤解があるようです。ドル・円は何円と水準で語られます。一方、インフレ率は前年比何%と変化で語られます。150円台のドル・円が継続すると、3%程度のインフレ率が持続してしまうという誤解です。昨年のドル・円の平均は152円程度でした。現在の水準と大きな変化はありません。この水準が続けば、円相場のインフレ率への影響は徐々に0%に向けて小さくなっていきます。しかし、物価水準は上がってしまっていますので、今回の経済対策の効果で、合計で1%程度、物価水準を押し下げることになります。

政府は積極的な為替介入を行うべきなのでしょうか?

問(寺島):政府が21兆円を超える大規模な経済対策を決定して、積極財政路線を鮮明にさせる中、外国為替市場では円安基調が続いています。片山さつき財務大臣は、為替介入は選択肢として「当然考えられる」と市場をけん制しました。円安の副作用を軽減するために政府は積極的な為替介入を行うべきなのでしょうか?

答(会田):これまで財務省は為替介入に消極的でした。日本の財政事情は極めて深刻にもかかわらず、膨大な外貨準備があるから、マーケットは安定しているという誤解があったからです。外貨準備を減少させるドル売り・円買い為替介入は、両刃の剣になります。しかし、高市政権は財政事情が深刻であると考えていません。必要となれば、為替介入を積極的にするとみられます。外貨準備の実現益は、政府の成長投資の原資にするかもしれません。

12月日銀会合で利上げの可能性が高まっていることについては?

問(寺島):一方、日銀が今月18〜19日に金融政策決定会合を開きます。植田総裁はこの会合で追加利上げする可能性を示唆しました。高市総理は追加利上げに慎重とみられますが、利上げをしてしまうと、政府が景気浮揚に向けアクセルを踏む中で、日銀がブレーキをかけることになってしまうのでしょうか?

答(会田):高市政権下でも、来年1月までの日銀の1回の利上げは規定路線です。この利上げ期待を消してしまえば、ドル・円が円安に大きく振れ、積極財政がやりにくくなるからです。利上げが12月なのか、1月なのかは、日銀が行儀が良いのかどうかで決まります。高市首相は植田日銀総裁の前で、「今後の「強い経済成長」と「安定的な物価上昇」の両立の実現に向けて、適切な金融政策運営が行われることは非常に重要である」と発言し、日銀に事実上のデュアル・マンデート、二つの目的を課しています。臨時国会の終盤で、経済対策の補正予算が国会を通過した直後に、景気を下押しする利上げを、日銀が12月の金融政策決定会合で決定することは常識的ではありません。政府の経済政策の物価高対応と整合的に、利上げによって物価安定を図るというのが日銀の論理とみられますが、利上げで景気を下押して物価を押し下げることは政府の経済政策の基本方針と整合的ではありません。1月の支店長会議で政府が懸念している地方経済の状況を確認し、展望レポートで、政府の経済政策の効果を検証して、2026年度の実質GDP成長率の見通しを1%程度まで引き上げ、利上げを決定するのが行儀が良い対応です。

リスクシナリオとして、1月の通常国会冒頭の衆議院解散によって利上げが遅れることを恐れて、日銀が12月に駆け込みで利上げを強行することです。政府は日銀との連携に疑問を持ち、来年4月と6月の政策委員会審議員の人事では、利上げに慎重な候補が任命されることになるとみられます。12月の米国のFRBの利下げ期待で、円安を抑える力が既にあります。12月にタカ派的な政策の現状維持となることで来年1月までの日銀の利上げの意識が続き、円安を抑える力を継続させるのが通常の判断です。12月に円安抑制の弾薬を一気に使ってしまうと、1月の日銀の連続利上げは想定できないため、年末・年始の流動性が細るところで、円安の勢いが増すリスクとなります。その場合、積極的な為替介入で対応することになるでしょう。12月に利上げをして、円安対応の為替介入をしやすくすると考えることもできます。または、現在編成過程にある2026年度の政府予算で、成長投資の戦略分野を中心に増額を目指す試みに対して、政府内で反対する向きが、日銀の12月の利上げの実施を容認することによって、増額を阻止しようとしている動きもあるかもしれません。12月にFRBが利下げをしなければ、円安の勢いを抑えるため、12月に日銀が利上げをする可能性が高まります。植田日銀総裁の「利上げの是非について適切に判断したい」との発言は、そのリスクシナリオに対する備えでもあると考えられます。

子育て世帯に限った現金給付については?

問(寺島):高市政権は物価高対策として、18歳以下の子どもを持つ家庭への2万円給付も掲げています。1人2万円、所得制限は設けられない方針です。例えば、該当する年齢の子どもが3人いる家庭は6万円を受け取ることができます。ただ、子どもが多い家庭は高所得者層が多いという調査もあることから、金持ち優遇との声もあります。子育て世帯に限って給付することについてはどうみていますか?

答(会田):財務省は、当初、一般会計歳出で14兆円程度の経済対策を計画していました。しかし、家計支援を充実したい高市首相の思いもあり、17兆円程度まで増額されました。当初から財務省が計画的に家計支援の支出の案を練っていれば、いろいろな政策が打てたと考えられます。しかし、急遽増額することになると、実効性としては、こども手当を増額することで、食費のかかる子育て世代を支援することになったと言えます。当初に予算を渋ると、政策の発動余地を狭めてしまう例だと思われます。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。