この記事は2025年12月12日に配信されたメールマガジン「アンダースロー:Key calls(経済)高圧経済の方針で構造的デフレ不況からの完全脱却の動き」を一部編集し、転載したものです。

目次

シンカー

ECB12月理事会プレビュー:政策金利のタカ派的な据え置きを予想

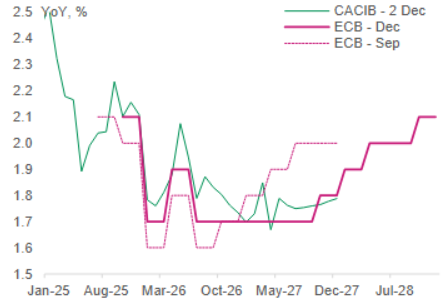

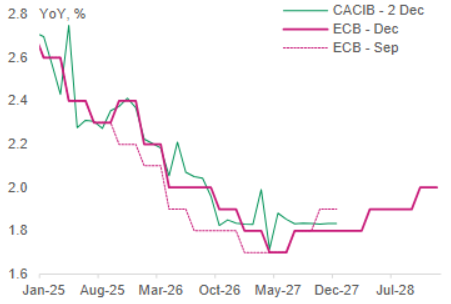

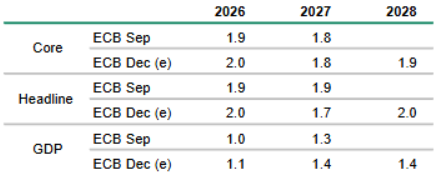

ECB12月理事会(12月18日)で示される、2028年までを含む新たなマクロ経済見通しはタカ派的な内容になる見込みである。コアインフレ率と GDP 成長率がともに上方修正されると予想する。主な論点はドイツの財政パッケージの実施とその影響にある。これは2026年・2027年の景気回復の強さ、ひいては 2027年・2028年のコアインフレ率の動向を左右するはずである。

しかし、9月の公表以降、この点に関する情報発信は限定的であり、今回も多くは示さないとみられる。同時に、フランスの政治・財政動向は引き続き懸念材料ではあるものの、9月と比べて著しく悪化した状況ではなく、今回のアップデートにおける大きな変動要因とはならないだろう。ECBは9月時点の見通しにおいて、2027年1-3月期および4-6月期のコアインフレ率が低水準(+1.7%)にとどまり、見通し期間末に反発(2027年10-12月期+1.9%)すると見込んでいた。

こうした比較的低い見通しにもかかわらず、ECBは「良い位置にいる(in a good place)」と見解を示していた。しかし、こうした低いインフレ率のなか、ECBが比較的長期間(6ヵ月)利下げせずに許容する可能性は高くないだろう。もしコアインフレ率が+1.7%を下回ると予想するか、+1.7%の水準が2四半期を超えて続くと予想する場合、追加利下げへのインセンティブは高まることになる。

一方で、上方修正されれば、利下げを行う可能性は低下する。これは、次の政策変更が利上げになるというCACIB予想を裏付けるものであり、上方修正の幅が大きいほど、初回利上げの時期は早まることになる。以上の見通しアップデートや、シュナーベル理事含めECB メンバーの講演内容を踏まえると、9月・10月よりもタカ派寄りになることが見込まれる。向こう数カ月間は利下げを実施する意図がないことを示唆する可能性がある。

一方で、コアインフレ率が2027年を通じて+2.0%を下回り、2028年の大半でも同水準を上回らないと見込まれる点から、近い将来に利上げを議論することは依然として困難だろう。足元で市場の織り込みはすでに極めてタカ派的であり、これは我々のシナリオとも一致しているため、ECBが市場の織り込み以上にタカ派姿勢を強める余地は限定的だと考える。従い、理事会後はむしろ織り込みがハト派方向に傾くリスクの方が大きいとみている。(松本賢)

Key calls(経済)高圧経済の方針で構造的デフレ不況からの完全脱却の動き

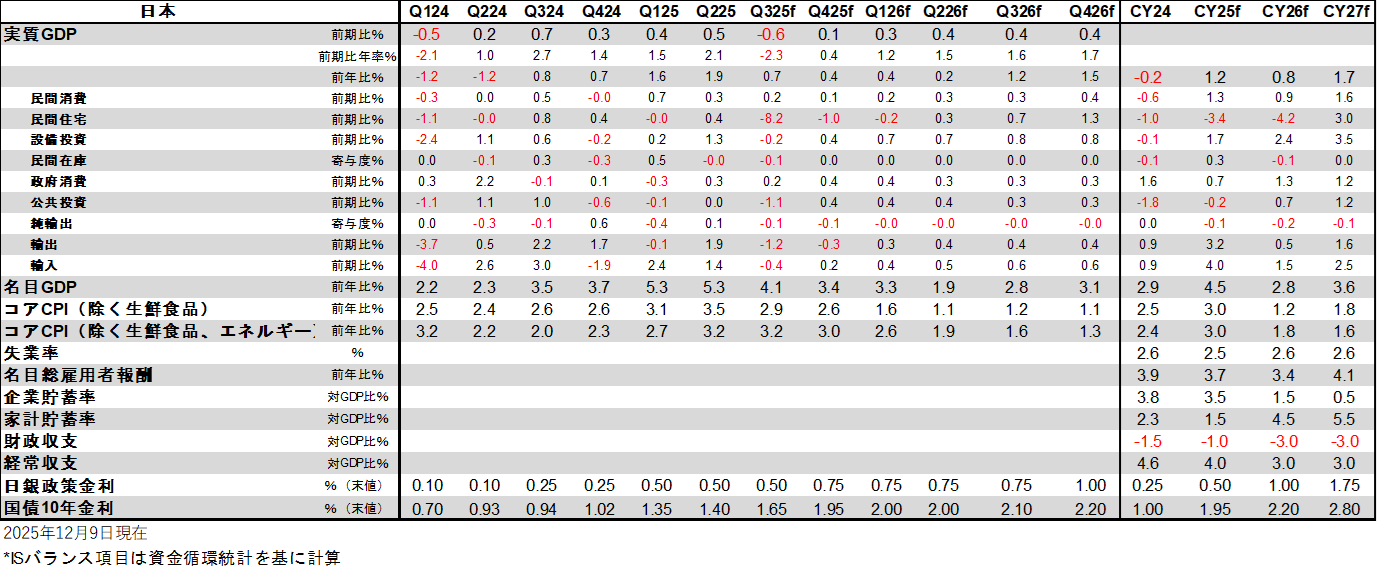

成長 (CY25 : 1.2%・CY26 : 0.8%・CY27:1.7%):積極財政の推進で成長を支える

2026年は、グローバルな景気減速とトランプ政権の不確実性の下押しの中、経済対策で内需を支え、0.5%程度の潜在成長率を上回る成長を維持し、デフレ完全脱却への動きを継続させる。2027年以降は、グローバルな循環的景気回復と高市政権の積極財政への転換と設備投資サイクルの上振れによる内需の拡大で、成長の上振れの動きとなる。実質賃金の上昇が消費の回復につながる。名目GDPの持続的拡大によって、企業の競争がコスト削減から投資に明確に変化する。設備投資のGDP比率はなかなか到達できなかった18%を大きく上回り、消費の拡大とともに景気回復に加速感が出る。2028年は、企業の期待収益率・成長率の上振れで潜在成長率が上昇する。企業貯蓄率は正常なマイナスに戻り、構造的デフレ不況を完全脱却。積極財政・緩和的金融政策の継続が必要条件で、緊縮財政への転換や利上げのスピードが速ければ、構造的デフレ不況脱却の失敗のリスクになる。

物価上昇率 (CY25 : 3.0%・CY26: 1.8%・CY27: 1.6%):1%台前半まで一時的に縮小

消費者物価指数(除く生鮮食品とエネルギー)の前年比は、輸入物価上昇の価格転嫁の一服と、一時的な景気減速による需給バランスの軟化によって、2026年後半に一時的に1%台前半まで縮小する。グローバルな循環的景気回復と内需の回復の下、設備投資と賃金を含む企業の支出が強くなり、過剰貯蓄として構造的デフレ不況の原因となった企業貯蓄率のプラス幅は縮小していく。2027年以降、実質賃金の上昇による消費の回復と成長率の上振れによる高圧経済の実現で、物価上昇率は再び2%に向けて上昇幅が拡大していく。2028年には企業貯蓄率がマイナス化し、構造的デフレ圧力を払拭し、賃金上昇の加速とインフレ期待が2%にアンカーされることで、物価目標の安定的・持続的な達成となる。日銀の拙速な利上げによって、急激な円高にならないことが前提条件。

図1:日本経済見通し

図2:ECBヘッドラインインフレ率見通し

図3:ECBコアインフレ率見通し

図4:ECBマクロ経済見通しの予想

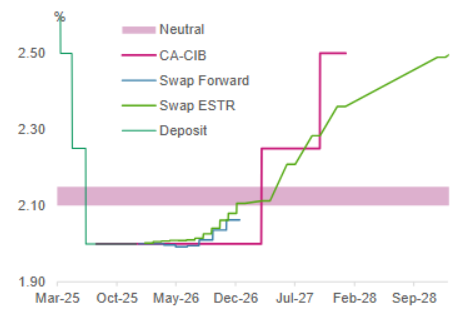

図5:ECB預金ファシリティ金利

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。