この記事は2025年12月15日に配信されたメールマガジン「アンダースロー(ウィークリー):方向感のない短観」を一部編集し、転載したものです。

目次

会田は呼び出されてお灸をすえられたことはありません

アンダースロー(ウィークリー):方向感のない短観

10-12月期の日銀短観大企業製造業業況判断DIは+15と、7-9月期の+14から若干改善した。トランプ関税の下押しに耐えているのは、ドル・円の想定レートが147.06円(全規模全産業、2025年度)と、実勢がまだ円安になっていることが支えとなっている。先行きDIは+15と変化はなく、方向感が出ていない。10-12月期の大企業非製造業業況判断DIは+34と、7-9月期から変化はなかった。実質賃金が減少を続ける中、税収増加による政府の資金吸収もあり、家計は苦しんで内需はまだ弱い。先行きDIは+28と悪化が見込まれている。

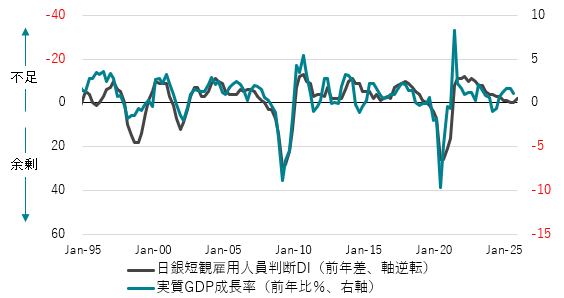

10-12月期の全規模全産業の雇用人員判断DI(マイナスが不足)は-38と、人手不足感に大きな変化はなくなってきている。実質GDPの前年同期比と相関関係の強い雇用人員判断DIの前年差はすでにゼロ近傍で、内需の低迷によって賃金上昇が鈍るリスクが出てきている。プラスとなってしまえば、景気回復の力が衰えた不況期を表す。雇用人員判断DIの前年差が0であると、実質GDPは前年同期比+0.45%程度の潜在成長率なみの動きとなる。プラスであれば潜在成長率を下回る。

市場原理に過度に依存する新自由主義による効率化の量の成長から、官民連携の成長投資による経済・社会の課題解決の付加価値型成長に、グローバルな経済政策の潮流は変化している。人手不足で、量が供給できないので、成長の限界が物価高を招くという日銀の理論は古い。投資をして、同じ人手でも、より付加価値の高い供給ができることで成長を目指すことが重要である。日銀の前のめりの利上げは、投資による付加価値型成長の逆風となる。高市政権では、日銀に対して、「「強い経済成長」と「安定的な物価上昇」の両立の実現に向けて、適切な金融政策運営が行われること」をデュアル・マンデートとして課している。

実質GDP(%、前年同期比)= 0.45-0.20日銀短観雇用人員判断DI(前年差、全規模全産業) ;R2=0.61

図:実質GDPと日銀短観雇用人員判断DI

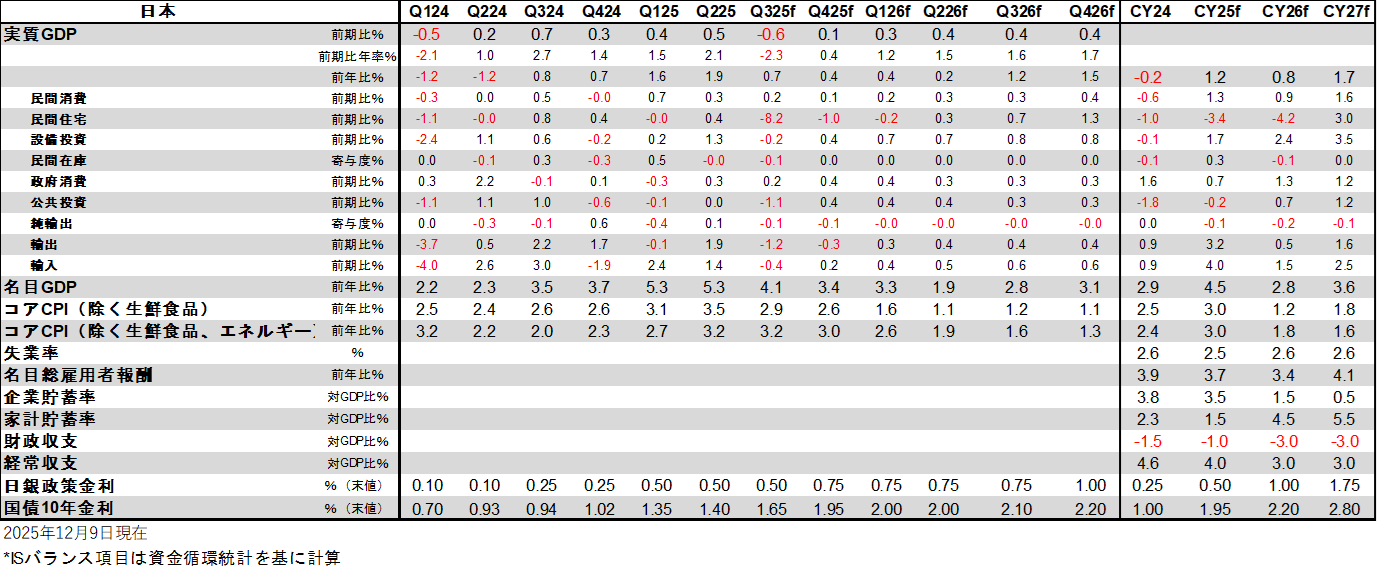

日本経済見通しのメインポイント(経済)(12月10日)

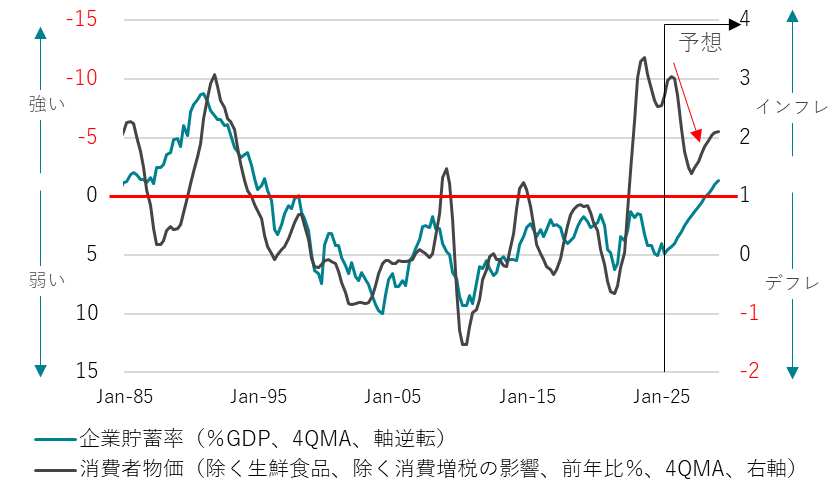

①異常であるプラスの企業貯蓄率が示す構造的なデフレ圧力が残っているため、内需はまだ弱い。トランプ関税によるグローバルな景気減速の下押し圧力を受ける。輸入物価の押し上げの影響の剥落とまだ弱い内需によって、物価上昇率は一時的に減速する。物価減速による実質賃金の上昇が、内需を徐々に拡大させる力となる。

図1:企業貯蓄率と消費者物価

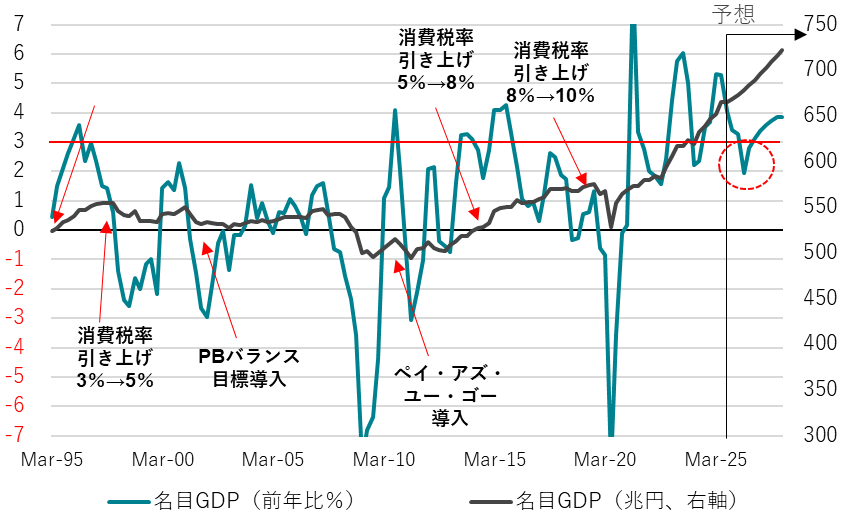

② 積極財政と緩和的な金融政策の継続によるリフレの力が、名目GDPを大きく拡大させてきた。日銀のこれまでの拙速な利上げに加え、トランプ関税によるグローバルな景気減速で、名目GDPの拡大は一時的に減速する。

図2:名目GDP

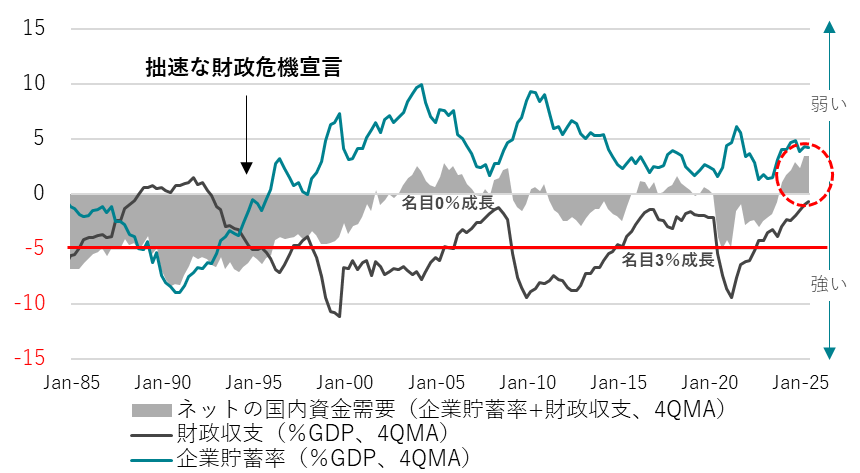

③ ネットの国内資金需要(企業貯蓄率+財政収支)が回復し、リフレの力で、名目GDPを拡大させた。高市政権の官民連携の成長投資と需要の拡大による積極財政の推進による内需の回復と、グローバルな循環的景気回復が見込まれる。企業の支出の増加によって、企業貯蓄率が低下を始め、積極財政の動きと合わせ、消滅してしまっているネットの資金需要が再回復し、構造的デフレ不況の完全脱却に向かうリフレの力になる。

図3:ネットの資金需要

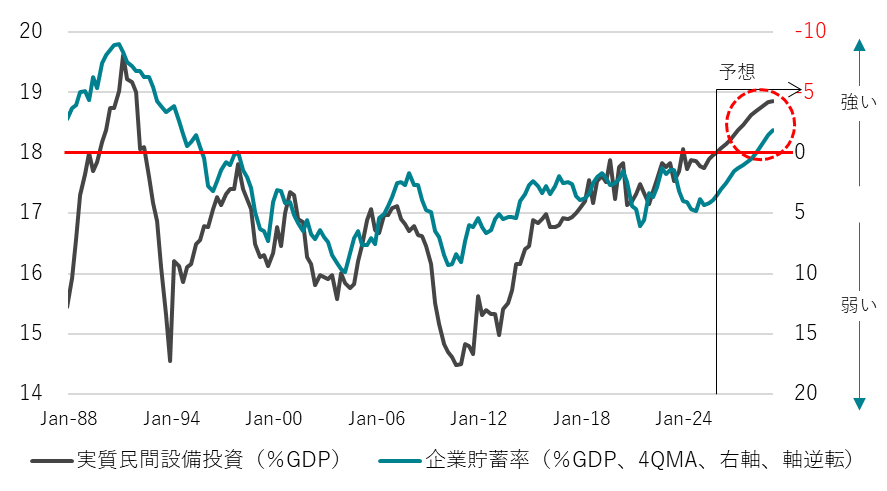

④ 設備投資サイクルの上振れが企業貯蓄率を正常なマイナスに戻す力となる。企業貯蓄率の低下が設備投資サイクルに追い付いていく局面で、実質賃金の上昇が強くなる。経済・政策・企業・マーケットの重点が外需から内需にシフトする。

図4:設備投資サイクル

シンカー

米国:労働市場を重視しFRB新体制は「やや引き締め的」な金融環境の緩和を目指す

雇用環境の悪化が緩やかながらも続いていることで、FRBの利下げは12月会合含め、継続されることが見込まれる。雇用需要を表す求人件数はここ1年間横ばいで推移しながらも、労働者の転職意欲を示す自発的離職率は低下が続いている。2023年の地銀ショック以外では金融システムに目立った緊張は生まれていないものの、やや引き締め的(modestly restrictive)な状況が続いていることはプラスが続いている実質政策金利や銀行の融資基準からも把握でき、経済活動や労働市場には抑制的な状況が当面は維持されることが分かる。

失業率は過去との比較で低水準ではありながらも、モメンタムは明確に鈍化基調が続いている。7月に成立した財政法案は短期的な景気浮揚効果は限定的だと思われ、追加的に家計への2,000ドル給付案が出されているものの、成立は不透明である。政権として他に残された手段はFRBの利下げとなる。停滞している製造業や住宅、不動産などへの梃入れに、トランプ政権は利下げを求め続けていくことが見込まれる。次期FRB議長の有力候補とされるケビン・ハセット氏は利下げ余地が依然大きいことを指摘している通り、「やや引き締め的」な金融環境の緩和を目指すだろう。(松本賢)

図5:米国自発的離職率と失業率

図6:米国銀行融資担当者調査(SLOOS)融資基準と失業率

日本経済見通しのメインポイント(政策)(12月11日)

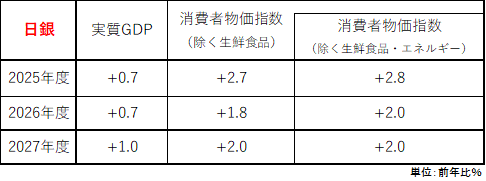

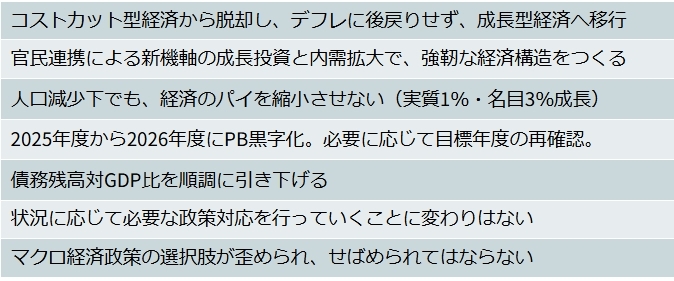

① 2026年以降のグローバルな循環的景気回復の局面と高市政権の官民連携の成長投資と需要の拡大による内需拡大で、設備投資サイクルの上昇が牽引役となり企業貯蓄率は低下。物価上昇率は景気停滞による減速の後、2%の物価目標に向かって再拡大。2027年には、設備投資サイクルの上振れと実質賃金の上昇による内需の強い拡大。2028年には企業貯蓄率は正常なマイナスに戻り、構造的デフレ圧力を払拭し、構造的デフレ不況を完全に脱却する。

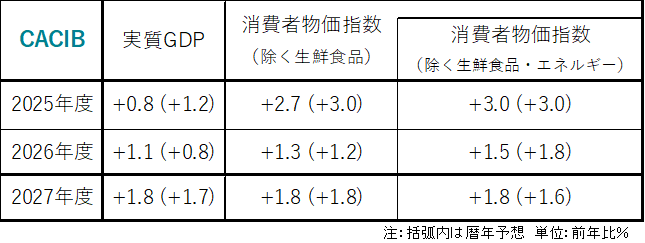

図1:日銀とCACIBのGDP、CPI見通し

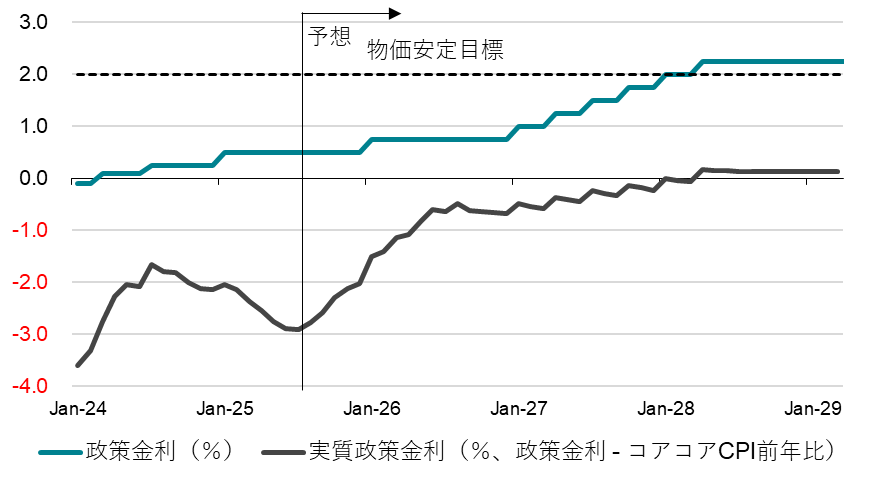

② 2026年初までの1回の利上げの後、高市政権の高圧経済の方針の下、利上げは1年間止まる。中立金利に向けた利上げの本格的サイクルに入れるのは、内需の回復がしっかりする2027年からとなる。2%の物価目標に向けた物価上昇率の再拡大で、ゼロ%程度の実質金利に合わせた利上げを継続。実質金利ゼロの維持が、経済活動を促進。2028年には政策金利は2%強となり、実質政策金利は物価目標対比でマイナスを脱する。

図2:日銀の政策金利

③ ネットの国内資金需要(企業貯蓄率+財政収支)が回復し、リフレの力で、名目GDPを拡大させた。高市政権の官民連携の成長投資と需要の拡大策による積極財政での内需の回復と、グローバルな循環的景気回復が見込まれる。企業の支出の増加によって、企業貯蓄率が低下を始め、積極財政の動きと合わせ、消滅してしまっているネットの資金需要が再回復し、構造的デフレ不況の完全脱却に向かうリフレの力になる。

図3:政府の経済政策の方針

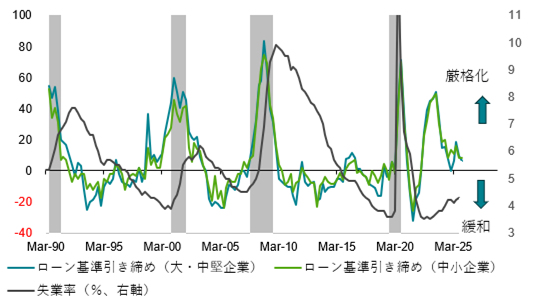

④ トランプ関税によるグローバルな景気減速の下、金融・財政政策の後押しが不十分で、信用サイクルが腰折れれば、内需の鈍化で企業貯蓄率は上昇し、構造的デフレ不況に戻るリスクに。日銀の拙速な利上げによって、雇用・賃金・消費を含む内需の回復が遅れ、コアコア消費者物価指数(除く生鮮食品・エネルギー)の前年同月比は1%台前半まで減速する。政府の経済対策と、物価上昇率の減速が実質賃金を上昇させることで、2026年以降の内需の回復が促進される。

図4:信用サイクルと失業率

シンカー

米国:K字型経済で「中立金利」は押し下げられる

12月FOMCでは、3会合連続となる25bpの政策金利引き下げが決定された(FF金利誘導目標3.50%-3.75%)。前会合と同様、マイラン理事が50bpの利下げ、カンザスシティー連銀シュミッド総裁が据え置きの主張で反対票を投じたのに加え、今回はシカゴ連銀グールスビー総裁も据え置きを主張し反対した。また、今回、準備預金の流動性を保つため短期国債の購入でバランスシートを拡大させていく方針を示した。四半期に一度の経済見通しサマリー(SEP)では、実質GDPの見通し中央値が各年で上方にシフトした。失業率の見通しは概ね変化なく、今年の4.5%がピークで、以降は低下していく見通しである。

FF金利は中立金利に近づいているとの判断の下、2026年は25bpのみの利下げで、その先もロンガーラン金利3.0%に向け僅かに引き下げる見通しとなっている。声明文とパウエル議長の記者会見でも、想定される中立金利のレンジの上限に今回の利下げで到達したとの判断の下、今後の利下げはデータ次第でより慎重になる考えが示された。雇用環境の悪化への対応でロンガーラン金利を下回る水準にまで利下げを行う考えを示しているメンバーは現時点で少数である。パウエル議長は、インフレ高止まりと雇用悪化のリスク度合いは足元で概ねバランスしているとの認識を従前通り示した。

しかし、パウエル議長も指摘するように関税引き上げの価格転嫁が長引くリスクは低いことや、住居賃料はじめサービス価格も鈍化が続くことが見込まれる一方で、労働市場は各種指標を踏まえても改善の傾向はみられない。失業率の水準や失業保険申請件数の水準が低くとも、労働需要が減退基調であることは変わらない。関税の影響がこれから顕在化するのであれば、なおさら雇用には下押し圧力となりかねない。こうした点を踏まえるとインフレと雇用のリスク度合いはバランスしておらず、景気刺激の即効性はなくとも金利の引下げ余地はまだ残されていると考えられる。

仮に関税の価格転嫁が今後進んだ際に、企業の利益マージンが維持されることで雇用にはプラスであると解釈せず、引締め方向で対応すれば雇用需要はさらに下押しされる。また、家計・産業の二極化を意味する「K字型経済」の影響の判断は現時点で難しいとパウエル議長は述べたものの、基調的には消費や成長率のトレンドが押し下げられるため、政策金利のトレンド(「中立金利」)も低くなることは過去に示されている。来年にFRBのハト派色が強まることも踏まえ、足元の市場の利下げ織り込みが大きく修正される見込みは低いと引き続き考える。(松本賢)

図5:米国銀行融資担当者調査(SLOOS)融資基準と失業率

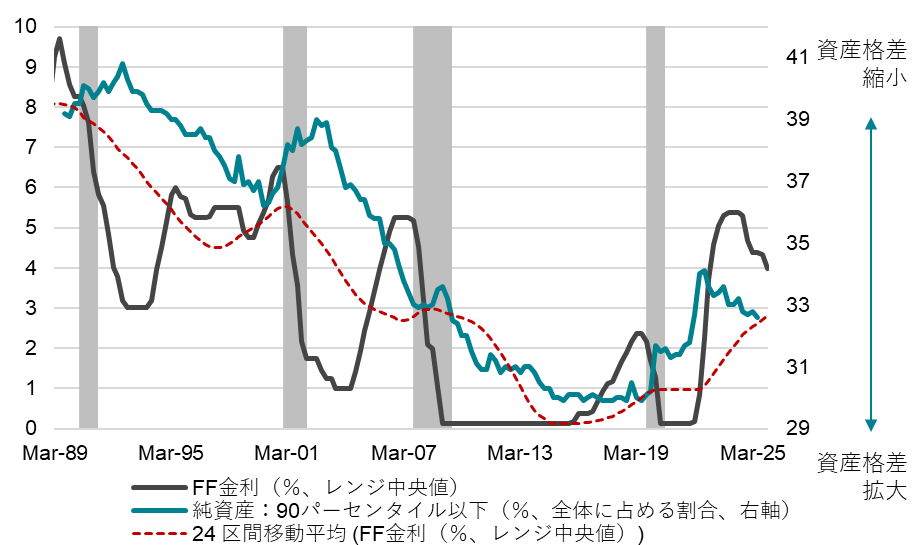

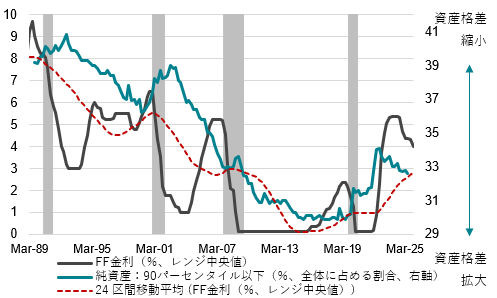

図6:米国家計純資産とFF金利

Key calls(経済)高圧経済の方針で構造的デフレ不況からの完全脱却の動き(12月12日)

成長 (CY25 : 1.2%・CY26 : 0.8%・CY27:1.7%):積極財政の推進で成長を支える

2026年は、グローバルな景気減速とトランプ政権の不確実性の下押しの中、経済対策で内需を支え、0.5%程度の潜在成長率を上回る成長を維持し、デフレ完全脱却への動きを継続させる。2027年以降は、グローバルな循環的景気回復と高市政権の積極財政への転換と設備投資サイクルの上振れによる内需の拡大で、成長の上振れの動きとなる。実質賃金の上昇が消費の回復につながる。名目GDPの持続的拡大によって、企業の競争がコスト削減から投資に明確に変化する。設備投資のGDP比率はなかなか到達できなかった18%を大きく上回り、消費の拡大とともに景気回復に加速感が出る。2028年は、企業の期待収益率・成長率の上振れで潜在成長率が上昇する。企業貯蓄率は正常なマイナスに戻り、構造的デフレ不況を完全脱却。積極財政・緩和的金融政策の継続が必要条件で、緊縮財政への転換や利上げのスピードが速ければ、構造的デフレ不況脱却の失敗のリスクになる。

物価上昇率 (CY25 : 3.0%・CY26: 1.8%・CY27: 1.6%):1%台前半まで一時的に縮小

消費者物価指数(除く生鮮食品とエネルギー)の前年比は、輸入物価上昇の価格転嫁の一服と、一時的な景気減速による需給バランスの軟化によって、2026年後半に一時的に1%台前半まで縮小する。グローバルな循環的景気回復と内需の回復の下、設備投資と賃金を含む企業の支出が強くなり、過剰貯蓄として構造的デフレ不況の原因となった企業貯蓄率のプラス幅は縮小していく。2027年以降、実質賃金の上昇による消費の回復と成長率の上振れによる高圧経済の実現で、物価上昇率は再び2%に向けて上昇幅が拡大していく。2028年には企業貯蓄率がマイナス化し、構造的デフレ圧力を払拭し、賃金上昇の加速とインフレ期待が2%にアンカーされることで、物価目標の安定的・持続的な達成となる。日銀の拙速な利上げによって、急激な円高にならないことが前提条件。

図1:日本経済見通し

シンカー

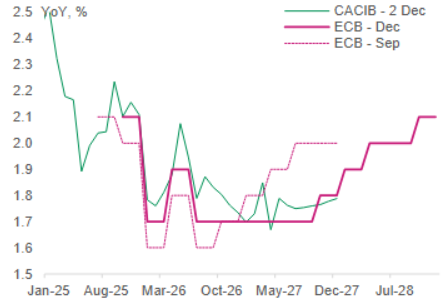

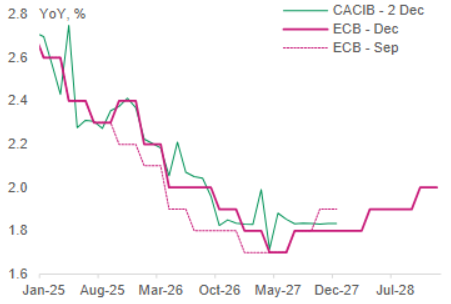

ECB12月理事会プレビュー:政策金利のタカ派的な据え置きを予想

ECB12月理事会(12月18日)で示される、2028年までを含む新たなマクロ経済見通しはタカ派的な内容になる見込みである。コアインフレ率と GDP 成長率がともに上方修正されると予想する。主な論点はドイツの財政パッケージの実施とその影響にある。これは2026年・2027年の景気回復の強さ、ひいては 2027年・2028年のコアインフレ率の動向を左右するはずである。

しかし、9月の公表以降、この点に関する情報発信は限定的であり、今回も多くは示さないとみられる。同時に、フランスの政治・財政動向は引き続き懸念材料ではあるものの、9月と比べて著しく悪化した状況ではなく、今回のアップデートにおける大きな変動要因とはならないだろう。ECBは9月時点の見通しにおいて、2027年1-3月期および4-6月期のコアインフレ率が低水準(+1.7%)にとどまり、見通し期間末に反発(2027年10-12月期+1.9%)すると見込んでいた。こうした比較的低い見通しにもかかわらず、ECBは「良い位置にいる(in a good place)」と見解を示していた。

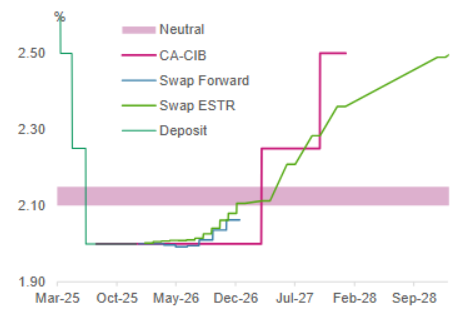

しかし、こうした低いインフレ率のなか、ECBが比較的長期間(6ヵ月)利下げせずに許容する可能性は高くないだろう。もしコアインフレ率が+1.7%を下回ると予想するか、+1.7%の水準が2四半期を超えて続くと予想する場合、追加利下げへのインセンティブは高まることになる。一方で、上方修正されれば、利下げを行う可能性は低下する。これは、次の政策変更が利上げになるというCACIB予想を裏付けるものであり、上方修正の幅が大きいほど、初回利上げの時期は早まることになる。

以上の見通しアップデートや、シュナーベル理事含めECB メンバーの講演内容を踏まえると、9月・10月よりもタカ派寄りになることが見込まれる。向こう数カ月間は利下げを実施する意図がないことを示唆する可能性がある。一方で、コアインフレ率が2027年を通じて+2.0%を下回り、2028年の大半でも同水準を上回らないと見込まれる点から、近い将来に利上げを議論することは依然として困難だろう。足元で市場の織り込みはすでに極めてタカ派的であり、これは我々のシナリオとも一致しているため、ECBが市場の織り込み以上にタカ派姿勢を強める余地は限定的だと考える。従い、理事会後はむしろ織り込みがハト派方向に傾くリスクの方が大きいとみている。(松本賢)

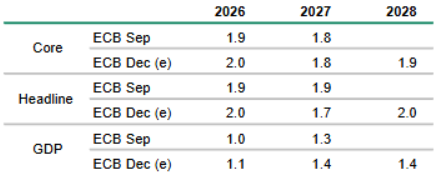

図2:ECBヘッドラインインフレ率見通し

図3:ECBコアインフレ率見通し

図4:ECBマクロ経済見通しの予想

図5:ECB預金ファシリティ金利

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。