年収700万円は不動産投資を始めるのに適した年収帯

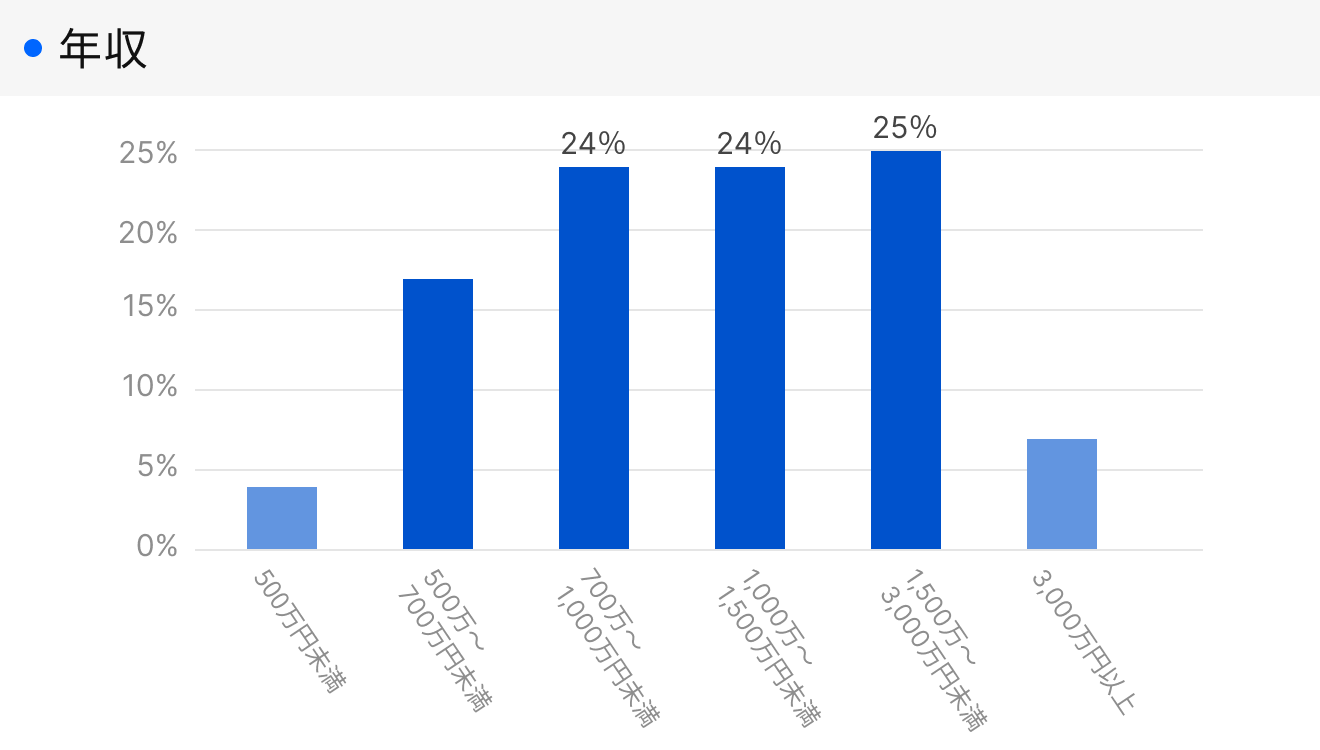

年収700万円は、不動産投資を始めるのに十分適した年収帯といえます。実際に、RENOSY(リノシー)で不動産投資を始めている方の割合をみると、年収700万〜1,000万円未満の方が全体のおよそ23%です。

このデータからも、実際に年収700万円の方が不動産投資を行っていることがわかります。

年収700万円の方は、安定した収入があることで金融機関からの信用を得やすく、融資審査においても有利に働くため、不動産投資ローンの融資を受けやすくなります。そのため、年収700万円であれば資金面においても投資を始めやすい環境が整っているといえるでしょう。

年収700万円の人が不動産投資で借りられるローンと諸費用

年収700万円の方が不動産投資を始める際には、どの程度の融資を受けられるのか、また初期費用としてどれくらいの資金が必要になるのかを把握しておくことが重要です。

融資額の目安と必要な初期費用について詳しく解説します。

借入額の目安は年収の7〜8倍

不動産投資ローンの融資額は、一般的に年収の7〜8倍が目安とされています。年収700万円の場合、4,900万〜5,600万円ほどが融資限度額の目安となり、この金額であれば都心部の単身者向けマンションや地方の一棟アパートなど、複数の選択肢を検討できます。

ただし、実際の融資額は年収だけで決まるものではありません。融資の審査では、以下のような個人の属性を総合的に評価し、各金融機関が独自に定めた審査基準にもとづいて最終的な融資額が決定されます。

- 職業の安定性

- 勤続年数

- ほかの借入状況

- 過去の延滞歴 など

そのため、年収700万円の方でも、勤続年数が1年未満の場合やほかに大きな借入れがある場合には、融資を受けられない、または融資額が目安よりも少なくなる可能性があることを理解しておきましょう。

必要な初期費用

不動産投資を始める際には、物件価格とは別に初期費用が必要となります。初期費用の目安は物件価格の8〜10%程度で、たとえば5,000万円の物件を購入する場合、400万〜500万円程度の初期費用を準備しておく必要があります。具体的な初期費用は、以下のとおりです。

| 費用項目 | 内容 |

|---|---|

| 不動産登記費用 | 登録免許税と司法書士への報酬で、物件の所有権を登記するために必要な費用 |

| 固定資産税・都市計画税 | 物件引き渡し日以降の分を日割り計算して売主に支払う費用 |

| 不動産取得税 | 不動産を取得した際に課される地方税 |

| 印紙税 | 売買契約書やローン契約書に貼付する印紙代 |

| ローン事務取扱手数料 | 金融機関に支払う融資手続きの手数料 |

| ローン保証料 | 保証会社を利用する場合に必要となる費用 |

| 火災保険料 | 建物にかける火災保険の保険料 |

| 仲介手数料 | 不動産業者を介して購入する場合に発生する手数料 |

なお、RENOSY(リノシー)では自社販売のため仲介手数料が不要で、また自己資金10万円で始められるケースも多く、初期費用を抑えることが可能です。

年収700万円の人が不動産投資で得られる節税効果は限定的

不動産投資を検討する際に、「節税効果がある」という話を耳にすることがあります。不動産投資を行うことで所得税等の節税効果があるのは事実ですが、年収700万円台の方が得られる効果はそれほど大きくありません。

不動産投資による節税の仕組みと、年収700万円の場合の具体的な節税効果について詳しく解説します。

不動産投資で節税ができるといわれる仕組み

不動産投資で節税につながるのは、不動産所得が給与所得と同じ総合課税の対象となるためです。不動産所得とは、不動産投資から得られる家賃収入から必要経費を差し引いた利益のことを指します。

不動産投資を始めた初年度は、不動産取得税や登記費用、仲介手数料などの初期費用がかさむため、経費が収入を上回って赤字になるケースが多くあります。不動産所得がマイナス(赤字)になった場合、給与所得と損益通算でき、その結果として課税所得が減少するわけです。

ただし年収700万円台の場合、もともと納めている所得税は年間30万円弱、住民税をあわせて40万円弱であり、還付される金額も限られるため節税効果を大きく感じにくいのが実情です。

年収700万円の場合の節税シミュレーション

実際に年収700万円の方がどの程度の節税効果を得られるのか、具体的な数字で確認してみましょう。

年収700万円で給与所得控除などを差し引いた課税所得が約350万円の場合、所得税率は20%、住民税率は10%で、合計30%の税率が適用されます。

引用:No.2260 所得税の税率|国税庁 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

仮に不動産投資で年間30万円の赤字が出た場合、損益通算により課税所得は約320万円に減少します。所得税を計算する税率は10%になりますが、控除額も変わるため課される所得税の差は約5万円となり、節税効果を感じにくいでしょう。

年収700万円の人が不動産投資を始めるのに適した物件の種類

年収700万円の方が購入するのに適した物件は、主に単身者向けやファミリー向けのマンション、または一戸建てが挙げられます。単身者向けマンションは、都心部や主要駅周辺に多く、比較的価格が手頃でありながら安定した賃貸需要が見込めるため、初めての不動産投資に適しています。

ワンルームマンションであれば、1,200万〜5,000万円台で購入でき、年収700万円の方が借りられる融資額の範囲内で無理なく投資を始めることが可能です。ファミリー向けマンションになると2LDKや3LDKといった間取りで、主要都市や郊外で3,500万〜7,000万円台が価格帯です。

一戸建ては、単身者向けのワンルームマンションと比べて物件価格は高くなりますが、入居期間が長い傾向にあり、安定した家賃収入が期待できます。価格帯は、首都圏で2,500万〜6,000万円台です。

マンションのように管理費や修繕積立金はありませんが、建物の維持管理は自己責任となるため、修繕費用の計画的な積み立てが必要です。物件選びの際には、どの種別も将来の売却も視野に入れて、駅からの距離や周辺環境、再開発の予定などを総合的に検討しましょう。

年収700万円の人が不動産投資を始めるメリット

年収700万円の方が不動産投資を始めるメリットは、以下の3つです。

- 融資を受けて資産運用ができる

- 手元に残った自己資金で別の資産形成ができる

- ローン完済後には家賃収入が不労所得になる

それぞれ詳しく解説します。

1. 融資を受けて資産運用ができる

不動産投資の魅力の一つが、金融機関からの融資を活用することで、自己資金の何倍もの規模で資産運用ができる点です。年収700万円の安定した収入があれば、数千万円規模の物件を購入可能で、この仕組みはレバレッジ効果と呼ばれます。

株式投資や投資信託などの金融商品では、基本的に自己資金の範囲内でしか投資できませんが、不動産投資では融資を活用することで少ない自己資金でも効率的な資産形成が可能になります。

2. 手元に残った自己資金で別の資産形成ができる

不動産投資ローンを活用することで、手元の自己資金に余裕を持たせられます。物件価格の全額を自己資金で支払う必要がないため、残った資金をほかの投資や万が一の備えとして確保することが可能です。

たとえば、手元に残した資金で投資信託や株式投資を並行して行えば、不動産とは異なる値動きをする金融商品に分散投資でき、リスク分散の効果が期待できます。

さらに、手元資金に余裕があれば、不動産投資で空室が発生した際や予期せぬ修繕が必要になった際にも慌てずに対応できます。複数の投資手法を組み合わせることで、一つの投資が不調でもほかの投資でカバーできる、バランスの取れた資産形成が実現可能です。

3. ローン完済後には家賃収入が不労所得になる

不動産投資ローンを完済すれば、管理費や固定資産税などの必要経費を除いた家賃収入のほとんどが、手元に残る不労所得となります。

年収700万円の方が30代から40代で不動産投資を始め、25年から35年のローンを計画的に返済していけば、定年を迎える頃にはローンが完済されている計算になります。その時点から、毎月安定した家賃収入となり、公的年金だけでは不足する生活費を家賃収入で補うことが可能です。

年収700万円の人が不動産投資で失敗しないためのポイント

不動産投資を成功させるためには、リスクを正しく理解し、適切な対策を講じることが不可欠です。

- 不動産投資のリスクを把握しておく

- 出口戦略を考慮して物件を探す

- 管理・運用まで任せられる不動産投資会社を探す

不動産投資で失敗しないポイントを詳しく解説します。

1. 不動産投資のリスクを把握しておく

不動産投資には、以下のようなリスクが存在します。

- 空室リスク

- 家賃下落リスク

- 金利上昇リスク

- 建物・設備の修繕リスク

- 災害リスク など

リスクを考慮せずに無理な返済計画を立てると、返済が困難になる可能性もあります。これらのリスクを事前に把握し、空室時の備えとして予備資金を確保する、好立地の物件を選ぶ、火災保険・地震保険に加入するなど、適切な対策を講じることが失敗を防ぐ鍵です。

2. 出口戦略を考慮して物件を探す

不動産投資では、物件を購入する時点から将来の売却、つまり出口戦略を視野に入れた物件選びが欠かせません。いくら購入時の利回りが高く見えても、将来売却したいときに買い手が見つからない物件では、資産価値が大きく目減りしてしまいます。

好立地の物件は賃貸需要が安定しているだけでなく、売却時にも買い手が見つかりやすく、大幅な値下がりを避けられる傾向があります。具体的には、以下のような特徴に注目しましょう。

- 主要駅までの距離が近い

- スーパーやコンビニ、病院などの生活利便施設が充実しているエリア

- 都心部や再開発が予定されている地域の近辺 など

出口戦略は不動産投資において重要な視点の一つなので、不動産投資会社とも十分に相談しながら物件選びを進めましょう。

3. 管理・運用まで任せられる不動産投資会社を探す

不動産投資の成否は、不動産投資会社がどの程度サポートしてくれるかも影響します。たとえば、初めて不動産投資を検討する場合には、単に物件を紹介してくれるだけではなく、「不動産投資」の一連の流れやポイント、注意点などを細かく説明してくれると安心でしょう。

物件の選定から購入手続き、入居者の募集、日常的な管理業務、将来的な売却サポートまで一貫して対応してくれる会社を選ぶことで、本業に専念しながら安心して投資を続けられます。また、金融機関と提携している会社であれば、一般の個人投資家では得られない有利な条件での融資を受けられる可能性が高まります。

会社選びの際には、実績が豊富で過去の取引件数や入居率などのデータを公開している透明性の高い会社を優先しましょう。アフターサポートが充実しており、購入後も定期的な報告や相談対応をしてくれる会社であれば、長期的なパートナーとして安心です。

年収700万円の人は不動産投資を始めてみよう

年収700万円は、不動産投資を始めるのに十分な給与水準or年収帯です。融資を活用すれば数千万円規模の物件購入も可能で、レバレッジ効果による資産形成が期待できます。

節税効果は限定的なため、家賃収入を軸に長期的な運用を目指すことが大切です。まずは信頼できる専門家に相談し、自分に合った物件選びと資金計画を立てることから始めましょう。

この記事を書いた人