この記事は2026年1月5日に配信されたメールマガジン「アンダースロー(ウィークリー):黒字化したプライマリーバランスの予算は円安の原因に」を一部編集し、転載したものです。

目次

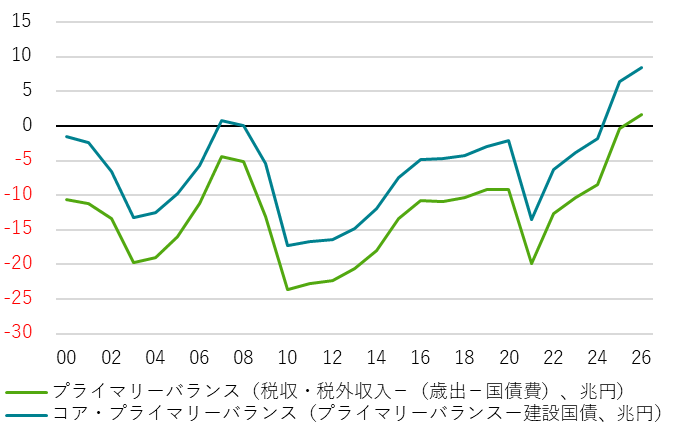

12月26日に閣議決定された2026年度予算案では、一般会計ベースの基礎的財政収支(プライマリーバランス)が1.5兆円程度と、1998年以来28年ぶりに黒字となることが示された。前年度当初予算から税収見積もりを6兆円ほど増やし、公債金は抑制され、29.5兆円となった。高市政権の「責任ある積極財政」で、財政規律も配慮している姿勢が強調されたと言われる。しかし、石破政権下の骨太の方針に基づく2026年度予算であるため、緊縮的になったのが実情だろう。プライマリーバランスの黒字化の予算では、内需拡大への期待が膨らみきれず、実質政策金利が将来的にマイナス圏を抜け出せる予想が多くならない。結果として、緊縮的な予算は円安の原因となってしまっていると言える。

高市政権が掲げる「強い経済」の実現に向けて危機管理投資と成長投資を拡大するうえで、必要な投資額まで税収の範囲内に収め、単年度ベースでプライマリーバランスの黒字化を目指す現行の財政規律は厳しい制約となる。官民連携の強い投資で成長率を押し上げるには財政拡大が不十分となる可能性がある。社会保障や人件費などの経常的支出は税収・税外収入の範囲内に収めることはあり得ても、将来の成長と税収に繋がる投資的支出は、財政規律の範囲から除外すべきである。投資的支出の財源は国債発行で調達し、支出の実施可否は、財源の有無ではなく、利払い負担以上の将来の便益を生むのかで判断されるべきだ。

歳出から、投資的支出と国債費を除いたものを、コア(経常的)プライマリーバランスと定義することができる。プライマリーバランスの黒字化目標から、投資的支出を除いたコア・プライマリーバランスの黒字化目標に転換すれば、経常的収支ベースで財政均衡に配慮しながら、投資的支出の拡大も可能となる。投資的支出は広義には、建設国債でファイナンスされたものだけではなく、高市政権の危機管理投資と成長投資、国土強靭化、教育防衛などへの支出へ、定義を拡大することも可能だろう。

コア・プライマリーバランスを財政規律の参考とすることは、ノーベル経済学賞受賞者である米コロンビア大学のジョセフ・スティグリッツ教授からもお墨付きを得ている。スティグリッツ教授は、クリントン政権下の1995~1997年に大統領経済諮問委員会(CEA)の委員長を務めていた時期に、同様の発想で将来の成長に繋がる、インフラなどの「投資的支出」を別勘定とすることを提案したという。日本には建設国債という枠組みがあることを伝えたところ、投資的支出を定義するうえで非常に便利だとし、コア・プライマリーバランスを財政規律とするアイディアに強い賛同をもらった。

2026年度当初予算ベースのコア・プライマリーバランスは、8兆円程度の大幅な黒字である。金利の想定が実勢より高いことと、税収の見積もりが小さいことを考えれば、実際の黒字幅はもっと大きい。6月の骨太の方針に向けた議論では、プライマリーバランスに代わる、政府の成長投資の拡大を可能にする柔軟な財政規律の枠組みの導入を検討することが期待される。それまでには、成長戦略会議で、官民連携の投資の具体的な戦略が立てられる。柔軟な財政規律に移行し、官民連携の成長投資を中心に「強い経済」を実現するための、高市政権下の骨太の方針に基づく、拡張的な2027年度の予算につながっていくことになるだろう。

理論的には、国内の成長投資の拡大のためには、ドル・円が160-170円の円の最安値圏であっても追い風となる。しかし、過度な円安は家計の負担を増すため、高市政権は、為替介入の可能性を持ちながら、現行のドル・円の水準で安定することを企図し、更なる円安に依存することなく、積極財政による成長戦略の実施と需給ギャップが2%を超える高圧経済の実現で、直接的に官民連携の成長投資を拡大していくことになるだろう。2026年度の予算のコア・プライマリーバランスの大幅な黒字は、政府の成長投資の拡大余地が極めて大きいことを示す。内需拡大への期待が膨らみ、実質政策金利が将来的にマイナス圏を抜け出せる予想が多くなることで、円高トレンドに回帰していくことになる。

図1:当初予算ベースのプライマリーバランスと狭義のコア・プライマリーバランス

以下は配信したアンダースローのまとめです

3段階の国債格上げに相当する財政状況の改善は早すぎ(12月17日)

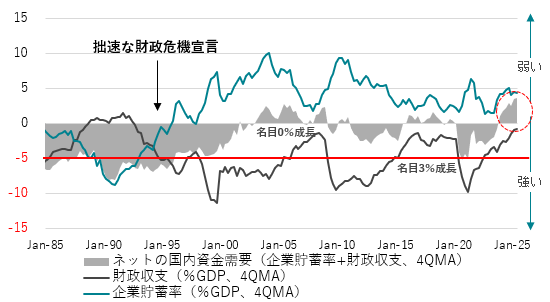

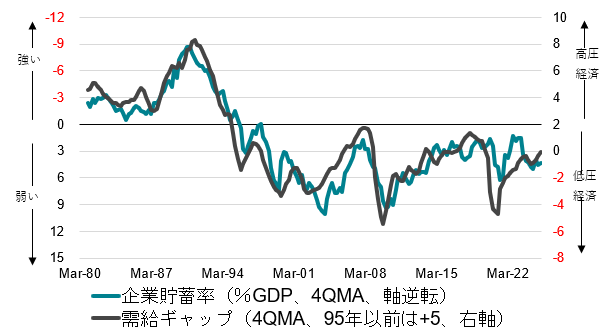

日銀資金循環統計では、2025年7-9月期の企業の貯蓄率(GDP%、4QMA)は+3.2%となった。高市政権は、企業を異常な貯蓄超過(プラスの貯蓄率)から正常な投資超過(マイナスの貯蓄率)に回復させ、日本経済をコストカット型から投資・成長型に移行させるマクロ戦略をとっている。企業の貯蓄率は、2023年7-9月期から+4%前後で硬直していて、企業の国内支出は十分に増えていない。2024年3月の日銀のマイナス金利政策の解除からの拙速な利上げで、企業が国内投資を抑制してしまっている結果とみられる。日銀は12月に再利上げをする見込みのようだが、企業の国内支出を減退させることがあってはならない。政府は、日銀に対して、強い経済成長と物価安定のデュアルマンデートを課している。1年間は利上げを休止することで、政府の経済の基本方針と整合的な金融政策運営を心掛け、企業の貯蓄率の低下を目指していくことになるだろう。

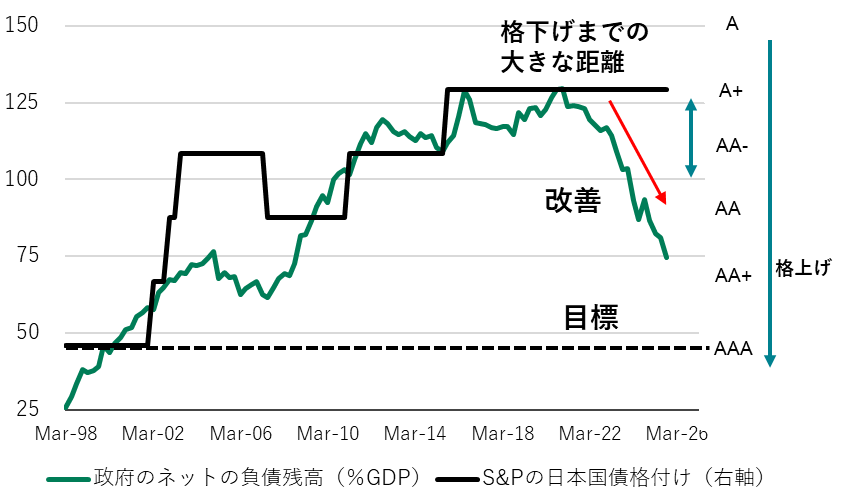

石破前政権の緊縮路線がデータに表れている。7-9月期の財政収支は-0.5%と、財政赤字がほとんどなくなっている。経済規模の拡大と税収の増加に対して、デフレ型の歳出キャップを続けている結果だ。一方、家計の貯蓄率は2%前後の史上最低水準に低下して困窮している。明らかに政府が税収を取り過ぎて、内需が拡大できない形になっている。7-9月期の政府の純負債残高GDP比(負債-金融資産)は74.8%と、2020年10-12月期のピークの129.5%から大きく改善している。過去の格付けとの相関関係を見れば、既に3段階の格上げに相当するほどに、財政状況はあまりに早い改善をしてしまっている。2026年度の政府の一般会計予算の歳出は120兆円台との報道があり、名目GDP比では18.4%(120.9兆円の場合)となる。2025年度の当初予算は18.3%と変化はない。6月の石破政権による緊縮的な骨太の方針の影響を2026年度の予算編成が強く受けている結果だ。

企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が、経済が膨らむ力と家計へ所得を回す力となる。7-9月期のネットの資金需要は+2.7%と、まだ消滅した状態が続いてしまっている。高市政権が目指す経済グランドデザインは、企業と政府の支出する力を十分に強くして、家計に所得が回る力を強くすることだ。官民連携の戦略投資が不十分で、企業と政府の支出する力であるネットの資金需要が消滅し続け、財政黒字が拡大する中で、家計の貯蓄率が低下する家計貧困化のこれまでの経済グランドデザインから脱却すべきだ。戦略投資のダイナミックスコアリングの結果を反映する中長期の財政試算では、官民連携の戦略投資でネットの資金需要を十分なマイナスとして、家計の所得と貯蓄率が上昇する強い経済のグランドデザインとすべきだ。来年の通常国会で3月末に政府予算が国会を通過した後、戦略投資を中心とする経済対策が実施され、石破予算を高市予算に変えることになるとみられる。

図1:ネットの資金需要(企業貯蓄率+財政収支)

図2:政府の純負債残高GDP比

シンカー

米国:2026年も利下げ期待が後退する可能性は低い

公表が遅れていた米国の10月と11月分の雇用統計は、雇用者数では10月が前月比-10.5万人、11月が同+6.4万人、8月と9月は合計3.3万人下方修正された。減少分の多くは削減が続く連邦政府職員で、民間に限ればそれぞれ+5.2万人、+6.9万人だった。10月から11月にかけて続いた政府機関閉鎖の詳細の影響については不透明であるとBLSは説明した。

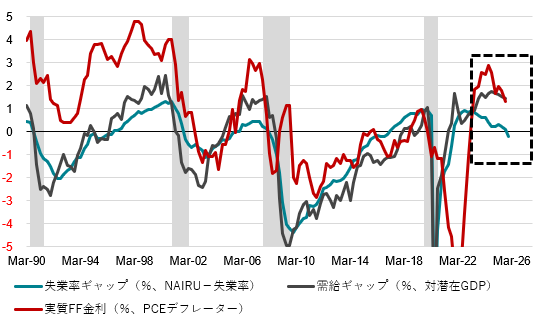

事業所調査は、毎月12日を含む期間に勤務もしくは賃金が支払われれば雇用者として計上される。失業率は4.6%と、9月4.4%から悪化した(10月は未公表)。雇用の減速は続くなか、10月のコア小売売上高(自動車・ガソリン・外食・建設資材除く)は前月比+0.8と消費の強い伸びを示した。雇用が悪くも成長率は堅調、の乖離は失業率ギャップと需給ギャップでもみられる。今回の雇用統計で失業率はインフレに中立とされるCBO試算の自然失業率(NAIRU、4.4%)や、12月FOMCで示された2025年見通し中央値(4.5%)を上回った。

AIの普及で構造的に労働需要が減少し、NAIRUが上昇する可能性をFRBのパウエル議長は12月FOMCでも指摘した。NAIRUが上昇していれば失業率上昇の「許容度」が広がるため、雇用対策としての利下げは大幅に行う必要はない、との判断に繋がるものの、雇用減少が起きている業種の裾野は広く、労働需要の減退はAIの影響以外にもあるとみるべきだろう。成長率は堅調でインフレ率が目標を上回っていても、足元の雇用需要減退はインフレ圧力低下の意味でも利下げを続けるうえで十分な根拠となる。1%までの利下げを求めるトランプ大統領が指名するFRB新議長の下、2026年も利下げ期待が後退する可能性は低いだろう。(松本賢)

図3:米国失業率ギャップ、需給ギャップ、実質FF金利

高市政権は日銀に事実上のデュアルマンデートを課している(12月19日)

12月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.75%に、0.5%から引き上げた(9対0)。1月以来の利上げである。高市政権下でも、来年1月までの日銀の1回の利上げは規定路線であった。この利上げ期待を消してしまえば、ドル・円が円安に大きく振れ、積極財政がやりにくくなるからだ。利上げが12月なのか、1月なのかは、日銀が行儀が良いのかどうかで決まった。日銀は、1月の通常国会冒頭の衆議院解散によって利上げが遅れることを恐れ、12月に駆け込みで利上げを強行する行儀の悪い形となった。政府の利上げ容認は、財務省中心の動きだとみられる。年末年始の流動性が小さい局面で、円安が大きく進行した場合、財務省は積極的に為替介入をすることになるだろう。円安を抑制する為替介入の前に、日銀に利上げをさせ、為替介入の名目をつくる動きだ。

高市首相、城内経済財政大臣、内閣府は、日銀の前のめりの利上げに消極的な姿勢であるとみられる。高市政権は、政府の経済政策の基本方針と整合的な金融政策を求める日銀法第4条を重要視している。政府の経済政策の基本方針は、「高圧経済」と「官民連携の成長投資」である。11月12日の高市政権で初の経済財政諮問会議では、高市首相は植田日銀総裁の前で、「今後の「強い経済成長」と「安定的な物価上昇」の両立の実現に向けて、適切な金融政策運営が行われることは非常に重要である」と発言し、日銀に事実上のデュアル・マンデートを課した。日銀が、植田総裁が示唆していた景気に中立的な金利水準を声明文で公表できなかったのは、政府とのコミュニケーションが財務省に偏っていて場当たり的なもので、日本経済再生のマクロ戦略の一環として高市政権の中枢としっかりとしたコミュニケーションが出来ていないことを示している。

政府は、「需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない」との認識で、景気を強くする経済対策を決定した。7-9月期の実質GDPは前期比マイナス成長(前期比年率-1.8%から-2.3%に下方修正、4-6月期の同+2.1%を打ち消した)と弱く、2026年度の日銀の実質GDP成長率の見通しは+0.7%で、潜在成長率なみでしかなく「強い経済成長」ではない。日銀も、「成長ペースは緩やかなものにとどまる」と判断している。12月16日に、経済対策の補正予算が国会を通過した直後に、景気を下押しする利上げを、日銀が12月の金融政策決定会合で決定したことは常識的ではない。政府の経済政策の物価高対応と整合的に、利上げによって物価安定を図るというのが日銀の論理とみられるが、利上げで景気を下押して物価を押し下げることは政府の経済政策の基本方針である「高圧経済」と整合的ではない。1月の支店長会議で政府が懸念している地方経済の状況を確認し、展望レポートで、政府の経済政策の効果を検証して、2026年度の実質GDP成長率の見通しを1%程度まで引き上げ、1月に利上げを決定するのが行儀が良い対応だった。

政府と日銀のコミュニケーションは、財務省主導になりすぎ、ぎくしゃくしている。現在、政府は2026年度の政府予算の編成局面にある。成長投資と危機管理投資の戦略分野を中心に増額を目指す試みに政府内で反対する勢力が、日銀の12月の利上げの実施を容認することで増額の阻止を企てている動きが出た可能性がある。2026年度の政府の一般会計予算の歳出は120兆円台との報道があり、名目GDP比では18.4%(120.9兆円の場合)となる。2025年度の当初予算は18.3%と変化はない。6月の石破政権による緊縮的な骨太の方針の影響を2026年度の予算編成が強く受け、日銀の利上げの逆風もあり、高市色を出すことはできなかったようだ。日銀とのコミュニケーションに不安を感じた政府は、来年4月と6月の政策委員会審議員の人事では、利上げに慎重な候補を任命することになるだろう。

日銀資金循環統計では、2025年7-9月期の企業の貯蓄率(GDP%、4QMA)は+3.2%となった。高市政権は、官民連携の成長投資と「高圧経済」で、企業の国内支出を拡大し、企業を異常な貯蓄超過(プラスの貯蓄率)から正常な投資超過(マイナスの貯蓄率)に回復させ、日本経済をコストカット型から投資・成長型に移行させるマクロ戦略をとっている。企業の貯蓄率は、2023年7-9月期から+4%前後で硬直していて、企業の国内支出は十分に増えていない。2024年3月の日銀のマイナス金利政策の解除からの拙速な利上げで、企業が国内投資を抑制してしまっている結果とみられる。この1回の利上げの後、1年間は利上げが止まり、「高圧経済」と「官民連携の成長投資」の政府の経済政策の基本方針を、日銀は支援していくことになる見通しに変更はない。日銀の予想でも、インフレ率は減速する局面にあり、利上げを遅らせるコストは小さいと判断するだろう。次の利上げは2026年12月となるだろう。11月のコアコア消費者物価指数(生鮮食品・エネルギー除く)は、前年同月比+3.0%と、7月の+3.4%のピークから減速してきている。

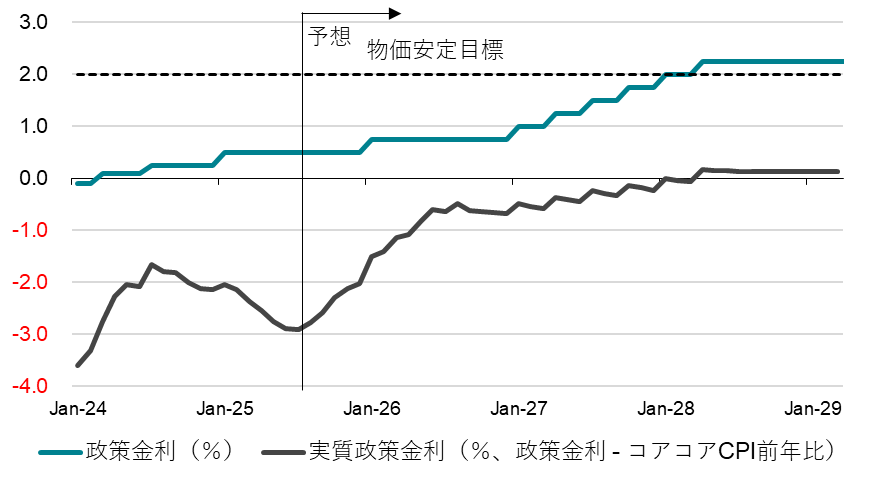

2028年には、企業を異常な貯蓄超過(プラスの貯蓄率)から正常な投資超過(マイナスの貯蓄率)に回復させ、日本経済をコストカット型から投資・成長型に移行させることが完了するだろう。2027年に3回、2028年に2回の利上げを経て、ターミナルレートは2.25%となり、実質政策金利は2%の物価安定目標対比でマイナスを脱するだろう。自民党と国民民主党は所得税の非課税枠「年収の壁」を178万円に引き上げることに正式合意した。基礎控除の上乗せ対象は中間層を含む年収665万円以下となる。今回の合意を経て国民民主党の協力姿勢が強まることで、2026年度の政府予算と特例公債法を通常国会で3月末までに順調に国会を通せる可能性が高まった。夏までの通常国会の後半で、高市政権は追加経済対策を実施し、2026年度の予算を石破色から高市色に変え、6月の骨太の方針(2027年度の予算編成の方針)で積極財政を打ち立てるとみられる。通常国会後半か、秋の臨時国会で、衆議院が解散され、高市政権は政治的求心力を高めようとするとみられる。政治に動きが出ていく中で、日銀の追加利上げが後ずれする理由ともなる。

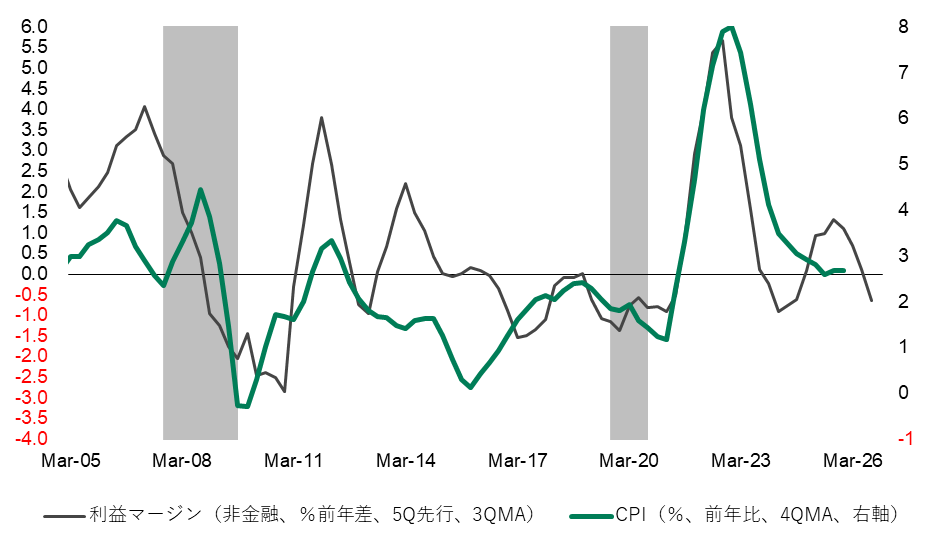

図1:企業貯蓄率と需給ギャップ

出所:日銀、内閣府、クレディ・アグリコル証券)

図2:日銀の政策金利

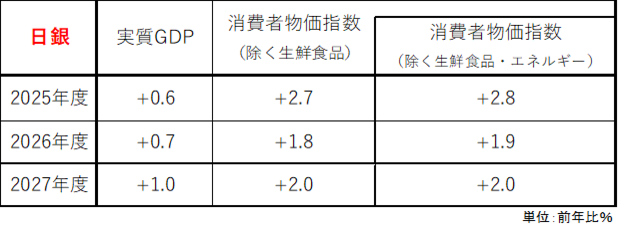

図3:日銀の見通し

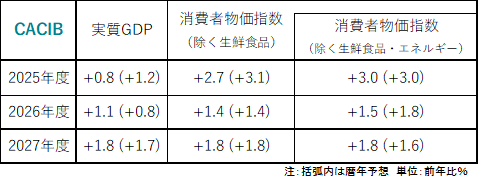

図4:CACIBの見通し(経済対策の効果を織り込む)

図5:経済見通し

シンカー

米国:企業の価格転嫁余力は低下している

米国のCPIは10月分が公表されず、11月のコアCPIは9月比で+0.16%と、低い伸びとなった。2カ月の伸びを年率に直せば+0.96%となる。11月前年比は+2.6%となった(9月同+3.0%)。データ集計の制約があったため幅をもってみる必要はあるものの、利下げ継続の見通しを維持させる結果だったといえる。労働市場の停滞もあり、賃貸市場では空室率の上昇が続いており、家賃の伸びはさらに減速していくとみられる。

新型コロナ前の伸び率を下回る可能性もあり、CPIでウェイトの高い「住居」の大きな押し下げ要因となる。また、インフレを生み出す企業の利益マージンは圧縮されつつあり、緩やかに消費需要が減退していることを示唆している。消費者にさらに価格転嫁を進める余力は限られているとみられる。雇用需要の減退でFRBは引締め度合を弱める利下げを続けているものの、多くのFOMCメンバーは依然インフレの先行きに強く警戒しており、2026年の利下げは25bpのみとなるのがコンセンサスとなっている。現状水準のインフレ率が続けばインフレ期待が押し上げられ、自己実現的にインフレのトレンドが上がってしまうことを懸念するコメントがみられる。

ただ、需要減退を背景とした現実のインフレ率が鈍化していくことを想定すれば、期待インフレ先行で現実のインフレ率が高止まりもしくは加速するリスクは低い。サービス価格鈍化にはラグがありながらも、一部メンバーが懸念するインフレ期待の上方シフトには繋がらないだろう。インフレ率の高止まりが続くためには、何かしらの要因による供給制約か、家計所得を強く支える財政サポートなどが必要だろう。

ECB12月理事会: 次の一手が利上げとなることを示唆

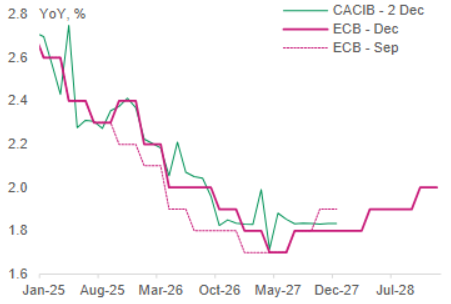

ECBは12月理事会で政策金利の現状維持を決定した。公表された経済見通しでは、GDP成長率およびインフレ率の見通しをともに上方修正した。見通しは幾分楽観的であり、GDP成長率見通しはコンセンサスをやや上回っており、コアインフレ率については概ねコンセンサス並みである。一方で、CACIBのインフレチームの予測はこれを大きく下回っている。

比較的タカ派的なマクロ経済見通しにもかかわらず、ラガルド総裁は可能な限り中立的な姿勢を維持した。ECBは依然として「良いポジション」にあること、また理事会が会合ごとに判断するアプローチ(meeting-by-meeting approach)を堅持する点で全会一致であることを確認した。ただ、マクロ経済見通しの上方修正は、ECBの次の一手が利上げであるとのCACIBの見方を裏付けるものである。(松本賢)

図6:米国CPI「賃貸」と空室率

図7:米国企業利益マージン(非金融)とCPI前年比

図8:ECBコアインフレ率見通し

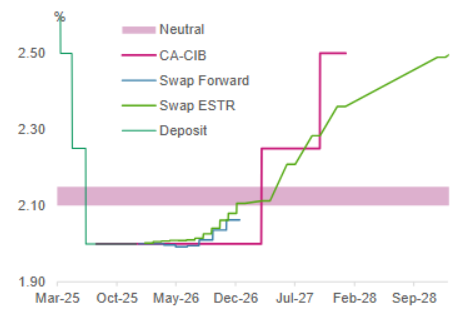

図9:ECB預金ファシリティ金利

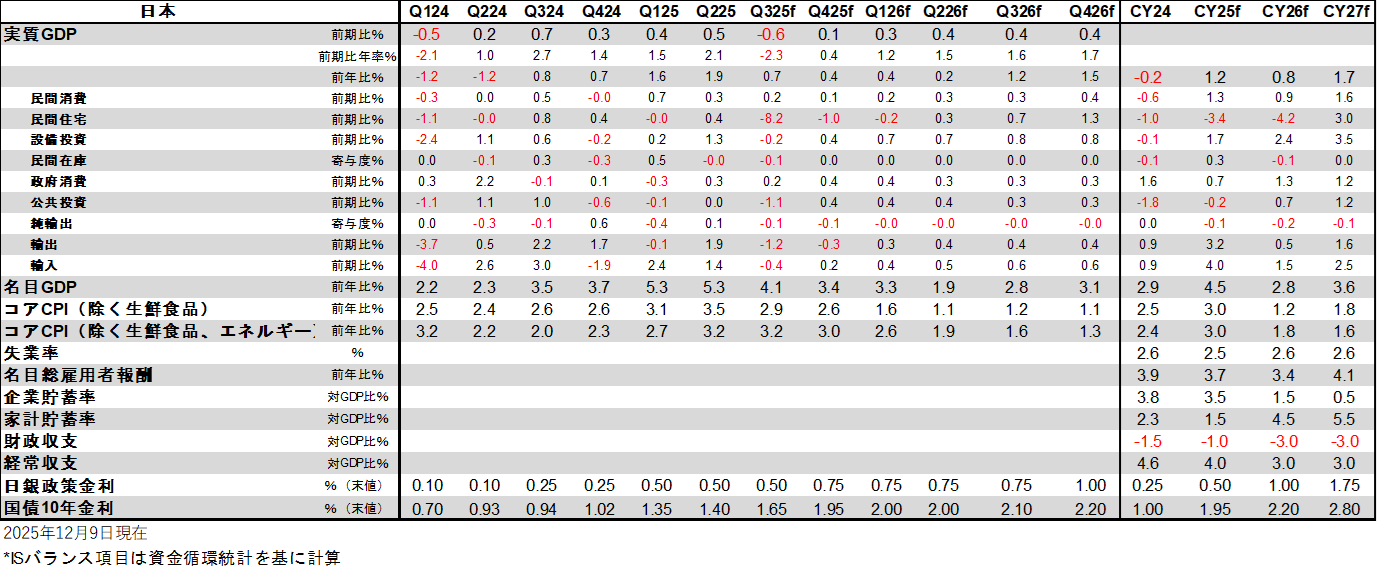

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。