この記事は2026年1月13日に配信されたメールマガジン「アンダースロー(ウィークリー):衆院選挙での連立政権の勝利は積極財政への経済政策の転換を強く後押し」を一部編集し、転載したものです。

目次

シンカー

米国:労働市場の低位均衡状態は続く

12月の米雇用統計は、雇用者数が前月比+5.0万人(11月同+5.6万人)と僅かに増加し、10月と11月分は合計で7.6万人下方修正された。失業率は4.4%(11月4.5%)に低下した。大規模なレイオフはなくとも、雇用の伸びは小幅で、企業の労働需要は鈍い状態が続いている。

これまで全体の伸びの多くを占めていた教育・ヘルスケアサービスは、直近3ヵ月間の伸びが平均4.7万人で、それ以外の業種はほぼゼロの状態が続いている。ヘルスケアサービスは、新型コロナで大幅に失われた人員が回復したことで、今後も伸びは縮み、雇用全体の大きな支えにはなりにくい。労働市場の低位均衡的な状態は今後も続くとみられる。

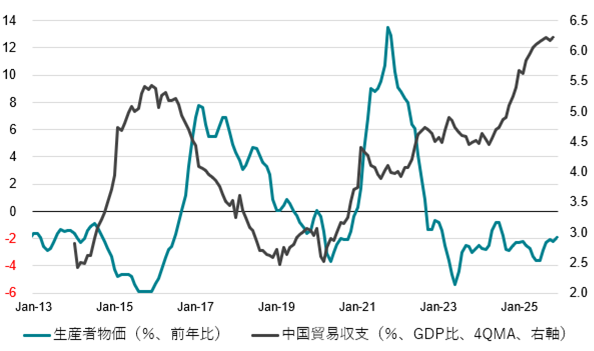

製造業は、需要面では新型コロナ後の特需一巡や高金利、特に耐久消費財への需要減少、供給面では中国を起点とした安価な輸入品に対する競争力低下や関税など、需給両面で企業マインドが低下し、雇用需要を抑制しているとみられる。中国では生産者物価がマイナスのなか、貿易黒字は急激に拡大しており、グローバルに他国の製造業には不利な環境となっている。需給両面の改善はすぐには見込めず、雇用の回復は期待しにくい。政府部門でもトランプ政権の方針で雇用者数は減少が続いており、うち一部でも民間業種に流れれば、業種を問わず労働供給の増加で求職者には競争が厳しくなることが考えられる。銀行の融資基準などでみた金融環境はなお引き締め的であり、雇用の低位均衡が続く中で債務返済の滞りなど信用リスクは徐々に高まってきている。

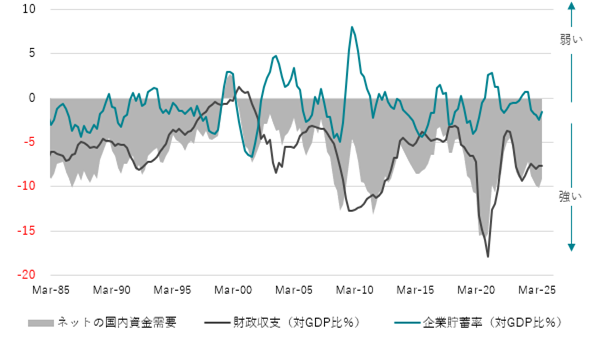

トランプ大統領が言及した家計への現金給付など、追加的な財政措置は大きなサポートになり得るものの、政治的に実現のハードルは高いとみられる。景気のリスクバイアスは引き続き下方にある。 7-9月期の資金循環統計では、企業の貯蓄率はGDP比-1.5%(4-6月期:-2.5%)、財政収支は-7.6%(同:-7.6%)、合計のネットの資金需要は-9.2%(同-10.1%)と、拡張的な財政政策による強い資金需要が維持されていたことが分かった。関税収入の増加による税収増は確認されているものの、7-9月期時点では財政赤字の縮小には繋がらなかった。社会保障など財政面でのサポートが家計を支え、堅調な消費に寄与してきたとみられる。(松本賢)

衆院選挙での連立政権の勝利は積極財政への経済政策の転換を強く後押し

高市首相が、1月23日の通常国会の冒頭で、衆議院を解散することを検討していると報道された。解散されれば、2月8日または15日に投開票が行われるとみられる。石破政権下の前回の衆議院選挙から連立の政権の枠組みが、自民党と公明党から、自民党と日本維新の会に、高市政権下で変化している。夏までの通常国会内で、新たな連立政権の国民からの信任を得るため、解散総選挙が行われることは、もともと想定されていた。高市政権の支持率は概ね70%台と極めて高く、連立与党が過半数の議席を獲得して、勝利する可能性が高い。

高市首相は、経済政策の方針を、これまでの財政再建優先から、責任ある積極財政と官民連携の成長投資の拡大へと転換しようとしている。6月の骨太の方針で、成長戦略に基づいた経済政策の方針を作り、2027年度の政府予算に反映させていくことになる。6月の骨太の方針での転換が容易であると判断すれば、通常国会の末に解散することも選択肢だっただろう。しかし、経済政策の方針を転換するには、衆議院で過半数がギリギリで、参議院では少数与党である中、自民党内での抵抗勢力もまだ強く、総選挙での勝利によって、政治的求心力を高める必要があると判断したとみられる。

次の解散のオプションは、通常国会の冒頭または3月末に2026年度の政府予算が国会を通過した直後の二つであった。2026年度の政府予算と税制改正大綱は、石破政権下の骨太の方針に基づくものであり、設備投資減税などの高市政権の独自性が一部は反映されているが、まだ石破政権型の予算である。当初予算ベースでは、プライマリーバランスは黒字化してしまい、政府の成長投資などの支出はまだ小さく、積極財政を具現化したものではない。2026年度の石破政権型の政府予算を通常国会で審議することは、高市政権の積極財政と矛盾することで、支持率を下げるリスクとなる。

高市首相は、2026年度の政府予算を3月の年度末までに国会を通過させることができなくても、支持率が下がるリスクに対処するため、通常国会の冒頭で解散することを決断するとみられる。支持母体の連合の強い反対もあり、国民民主党を連立政権に入れて、政権を安定させる可能性が小さくなったことも理由だろう。既に、2025年度の経済対策の補正予算が国会を通過し、大部分が2026年度から執行される。2026年度の初頭が暫定予算での運営となっても、政策の滞りはないと考えているとみられる。2026年度の本予算が国会を通過した後、経済対策の補正予算を組み、2026年度の政府予算を石破政権型から高市政権型に変えるとみられる。

衆議院選挙の勝利によって、政治的求心力が高まり、高市政権は6月の骨太の方針で、これまでの財政再建優先から、責任ある積極財政と官民連携の成長投資の拡大へ、経済政策の方針を大胆に転換することができるようになるだろう。プライマリーバランスの黒字化ではなく、政府の成長投資の拡大と親和的なものに、財政の持続可能性の規律の目安は変化するとみられる。高市政権では、責任ある積極財政の方針の下、経済再生の実現の後には、財政健全化まで実現しようとすることになる。2028年の夏の参議院選挙まで国政選挙はなく、経済政策だけではなく、安全保障関連でも、高市政権は大胆に政策を進めていくことができるようになるとみられる。日銀は、政府の経済政策の基本方針と整合的に金融政策を運営するため、12月まで利上げは止めるだろう。まだ弱い内需によって、物価上昇率は減速する見込みであり、日銀は焦らないだろう。

図1:中国生産者物価と貿易収支

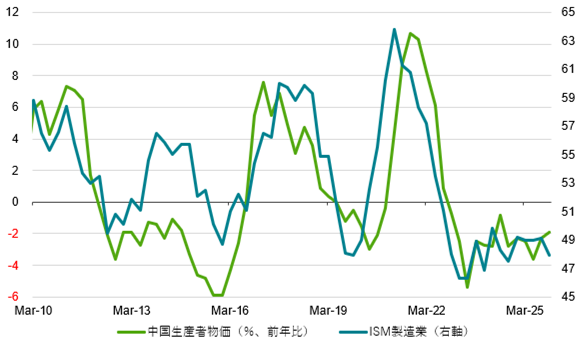

図2:米国ISM製造業景況感と中国生産者物価

図3:米国ネットの資金需要(企業貯蓄率+財政収支)

以下は配信したアンダースローのまとめです

高市政権で活気づく日本経済 今年はどうなる?(1月6日)

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

株価の上昇基調は続くのでしょうか?

問(寺島):去年は日本株の再評価が一段と進みました。最後の取引「大納会」では、日経平均株価の終値は5万339円48銭でした。おととし末の3万9894円54銭に比べて、1万444円94銭、26.2%上昇しています。日経平均株価の年間上昇率は、アメリカのダウ平均株価を3年連続で上回りました。日本経済が再び成長軌道を描くとの期待が海外投資家を中心に高まっています。高市総理が打ち出した「責任ある積極財政」、今年もAI投資の拡大や国内企業の堅調な業績予想を背景に、株価の上昇基調が続くのでしょうか?

答(会田):日本経済の大きさである名目GDPは、長い間拡大できずに、低迷してきました。政府が経済規模を拡大する責務を果たさなかったからです。国民に所得が回らない構造となっていました。株式市場の時価総額は、経済規模に比例して拡大していきます。名目GDPがしっかり拡大しなかったことが、株式市場の低迷につながってきました。しかし、コロナ後の財政拡大によって、名目GDPが大きく拡大しました。更に、高市政権の積極財政によって、名目GDPの3%台の強い成長が続く期待があります。高市政権への国民の高い支持率を背景に、積極財政を推進し、国民に所得が回る構造へ転換できる期待が続けば、株価の上昇基調も続くことになるでしょう。

強い経済を実現するために必要なのは?

問(寺島):高市総理は大納会取引終了後の式典にゲストとして登場して、「日本のために最後まで諦めず、走って走って走って走って走り抜いて勝利を勝ち取ります」と述べています。去年は高市総理を本部長として経済政策の司令塔となる「日本成長戦略本部」の会合が2回開かれました。会田さんも委員として参加されています。「成長投資」に主眼を置いている高市総理ですが、強い経済を実現するためにはどういったことが必要となってくるのでしょうか?

答(会田):日本経済の低迷の原因は、企業と政府の支出する力が弱く、国民に所得がしっかり回らなかったことです。所得の背後には、必ず支出があるからです。高市政権では、官民連携の成長投資を拡大することで、企業と政府の支出する力を強くし、国民に所得が回る構造に転換させます。投資は将来の供給能力、すなわち国力となり、実質所得の増加につながる労働生産性の向上も生み出します。日本成長戦略会議では、戦略分野を明確にして、官民連携の成長投資の拡大の計画を、6月の骨太の方針に向けてまとめます。

「責任ある積極財政」による好循環のシナリオについてはどう考えますか?

問(寺島):「強い経済」を構築するため、「責任ある積極財政」の考え方のもと、戦略的に財政出動を行うと、国民の所得増加→消費増加→企業の収益増加→税収の増加という好循環が生まれるとの考えを高市総理は示しています。このシナリオについてはどうですか?

答(会田):官民連携の成長投資の拡大によって、企業と政府の合わせた支出する力を強くし、国民に所得をしっかり回します。その結果、消費を含めた内需が拡大すれば、企業の収益は増加します。有望な投資機会を求めて、投資資金は日本に流入し、円高トレンドに転換します。企業の投資は、コスト削減から投資に変化し、投資が投資を生む動きが、名目GDPの拡大だけではなく、潜在成長率の上昇につながります。企業の投資が十分に大きくなれば、政府は税収の増加もあり、財政収支を黒字に転換させることができるようになります。リスクなのは、プライマリーバランスの早期の黒字化に拘って、将来の所得と成長を生む成長投資までも税収の範囲内に抑制することで、この好循環を生み出せないこれまでの失敗を繰り返してしまうことです。

今後の日銀の利上げについてはどうお考えですか?

問(寺島):一方、日銀は、先月の金融政策決定会合で政策金利を0.5%から0.75%に引き上げると全員一致で決めました。早ければ「今年7月」に追加利上げするとの見方が多くあがっています。円安や物価高が長引くリスクを念頭に日銀の委員から「来年以降も利上げを継続すべきだ」との意見が相次いだことについてはどう受け止めていますか?

答(会田):官民連携の成長投資を拡大することが目的ですから、中小企業と地方にまで景気回復の果実が届く、十分に景気回復が強い高圧経済を実現する必要があります。拙速な日銀の利上げは、この動きを妨げます。しかし、投資は将来的にはインフレを抑制する供給能力となりますが、短期的には需要であるため、インフレ率が高止まり、家計に負担になる可能性があります。円安がこの家計の負担を大きくしないように、日銀は財務省と連携して、利上げに踏み切ったとみられます。しかし、成長投資を抑制してしまっては本末転倒です。輸入物価の上昇による家計の負担は、財政政策で軽減すべきです。高市政権は、日銀に対して、物価の安定だけではなく、強い経済成長との両立を求めています。日銀はしばらく利上げを封印し、高圧経済の実現に、政府と連携するとみられます。

「実質賃金のプラス定着」についてはどうお考えですか?

問(寺島):国内では物価高が続いているわけですが、生鮮食品を除いた消費者物価上昇率は、22年4月から3年半にわたって政府・日銀が目標とする2%を上回っています。日本最大の労働組合の中央組織「連合」は、今年の春闘について、賃上げ率を全体で5%以上とする目標を掲げています。今年は、賃金の伸びが物価の上昇を上回る「実質賃金のプラス定着」が焦点となります。この辺り、どうご覧になっていますか?

答(会田):コロナ後の財政拡大によって、家計に所得を回したことによって、企業が輸入物価上昇の価格転嫁ができる状況にありました。値上げをしても、購入数量が落ちなかったからです。しかし、家計の貯蓄率はすでに史上最低水準まで低下し、家計に回った資金は、企業と政府に吸収されてしまっています。これからは、企業が大きな値上げをすると、家計に反発で、購入数量が大きく落ちるようになっていくでしょう。理論的には、需要の価格弾力性が大きくなっていることになります。企業が値上げに慎重になることで、物価上昇率が減速し、結果として、実質賃金のプラスが定着していくことになります。重要なのは、この良い動きが生まれるまで、積極財政で家計を支え続けることです。失敗すれば、景気は後退することになります。高市政権では、実質賃金のプラスの定着が遅れれば、物価水準を引き下げることのできる消費税率の引き下げを検討する可能性があるとみられます。

不足する巨額の財源を国債で賄うことについてはどうお考えですか?

問(寺島):政府が閣議決定した2026年度予算案は、「責任ある積極財政」を掲げ、成長投資を重視する高市政権らしさが色濃く反映されました。一般会計総額は2025年度当初予算に比べて、7兆1114億円増の122兆3092億円で、2年連続で過去最大を更新しました。税収も過去最高を見込んでいますが、不足する巨額の財源を国債発行で補う借金頼みの構図は続きます。この点についてはどうご覧になっていますか?

答(会田):2026年度の当初予算だけで判断すれば、プライマリーバランスは黒字化してしまいました。昨年6月の石破政権下の骨太の方針を反映し、積極財政としては物足りない予算となりました。3月にこの予算が国会を通過した後、通常国会の後半で、石破予算を高市予算に変える、経済対策の補正予算が組まれるとみられます。そして、6月には、高市政権下の積極財政を反映する2027年度の予算に向けた骨太の方針をつくります。金利が上昇してきていることを懸念する意見もありますが、名目GDP成長率が3%台となった期待がある中で、超長期金利が3%台、長期金利が2%程度であることは、経済の正常化とともに、金利が正常化していることを反映し、財政不安によって上昇しているわけではありません。逆に、超長期金利が2%台、長期金利が1%程度であれば、マーケットは、日本経済が停滞から脱することができないことを予想していることになってしまいます。

Key calls(政策)強い経済成長と物価安定の両立を目指す(1月7日)

金融政策:中立金利に向けた本格的な利上げサイクル入りは2026年末以降

2024年・2025年に三度の利上げをしたことで、内需の回復を遅らせてしまった。緊縮の石破政権から高市政権に移行し、政府の高圧経済による構造的デフレ不況脱却と積極財政の方針との連携がより重視される。政府は、日銀に強い経済成長と物価安定の両立を目指す、事実上のデュアル・マンデートを課した。0.75%までの利上げの後、高市政権の高圧経済の方針の下、利上げは1年間止まる。物価上昇率が減速することで、日銀には利上げ停止の余裕が生まれる。

グローバルな循環的景気回復で企業貯蓄率のしっかりとした低下が確認されていく2026年末に、実質賃金の上昇を背景とした内需の回復と、成長の上振れをともなう高圧経済の実現による物価上昇率の持ち直しの見通しの確からしさを確認して、日銀はようやく中立金利にむけた本格的な利上げサイクルに入る。四半期ごとの0.25%の利上げを続け、2028年までには政策金利は2.25%まで上昇する。物価上昇の拡大に従った利上げとなることで、実質政策金利はゼロ%近傍が維持され、企業の投資拡大による企業貯蓄率のマイナス化を支援。2%の物価目標対比で、実質政策金利が若干のプラスに戻るところが到達点となる。

財政政策:高圧経済の方針の下で積極財政を推進して内需拡大に注力

政府の関与を縮小する自由主義的政策からの転換は継続し、成長を妨げている社会・経済課題を、政府の積極財政と官民連携の成長投資によって解決する新機軸の方針がとられる。緊縮の石破政権から積極財政の推進で高圧経済を実現する高市政権に移行し、トランプ関税への対策のためにも、財政支出の拡大と減税が議論され、景気回復を国民に実感させることで、政権への支持を拡大しようとする。

成長投資まで税収でまかなう必要があるなどの欠陥があるプライマリーバランスの黒字化目標は、6月の骨太の方針で形骸化し、積極財政を推進できる財政目標に転換する。2025年の大規模な経済対策に続き、2026年1月からの通常国会では、2026年度の予算の成立後に、追加の経済対策を実施する。通常国会末までに、高市首相は衆院を解散して、政権基盤を強化するだろう。外需依存から脱するため、米国との貿易紛争後の1980年代後半の内需拡大のような展開が経済政策で促進される。デフレ構造不況からの完全脱却によって、2029年に財政収支は赤字を脱する。

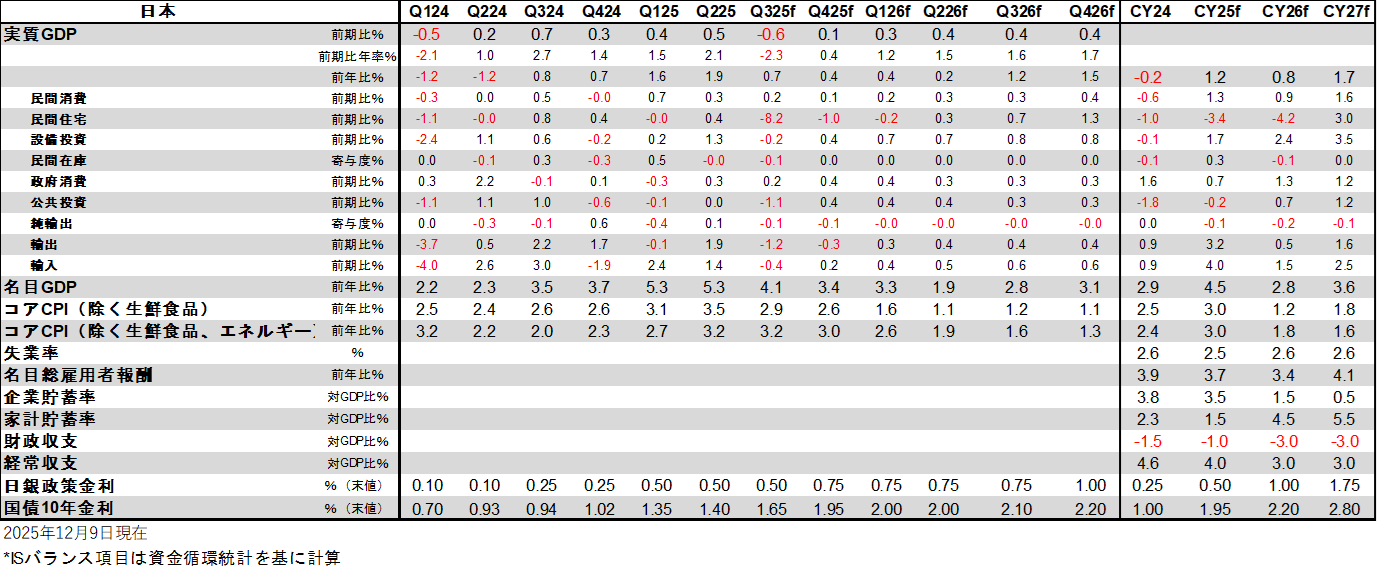

日本経済メインシナリオ 2024-2029年(1月8日)

2024年(実績):日銀の拙速な利上げでマイナス成長に

日銀が拙速なマイナス金利政策の解除と追加利上げを実施して信用サイクルが下押され、グローバルな景気減速もあり、実質GDP成長率はマイナスとなる経済停滞に。輸入物価の上昇の転嫁が進み、物価上昇率の高止まりが、実質賃金の下押しとなり、内需が停滞。

内需は停滞しながらも、名目賃金等の上昇を背景とした日銀の利上げ姿勢継続により、長期金利は上昇。

2025年:高市政権の誕生で成長期待が高まる

グローバルな景気減速とトランプ政権の不確実性の景気下押しが続く。賃金上昇によって、消費は緩やかな回復基調。日銀の利上げが一時休止することで、設備投資のサイクルは堅調に。実質GDP成長率は0.5%程度の潜在成長率を上回る。緊縮的な石破政権の退陣後、高市政権の経済政策の方針は積極財政に変化し、大規模な経済対策を実施。

日銀の利上げ、高市政権の積極財政と成長期待の高まりで長期金利、超長期金利は大きく上昇。株式市場も、緊縮的な石破政権による石破ディスカウントが剥落し、高市政権下での成長期待と円安サポートで上昇が続く。

2026年:企業貯蓄率の低下と内需の回復

高市政権は、積極財政で高圧経済を目指す。追加の経済対策を実施。これまで過度であった物価上昇率は大きく減速し、実質賃金の上昇を背景に、内需が回復する。実質GDP成長率は、トランプ関税とグローバルな景気減速に下押されながらも、2025年からは減速するが、潜在成長率を若干上回る。設備投資サイクルの上振れで、企業貯蓄率の低下がみられる。0.75%までの利上げの後、政権の高圧経済の方針の下、利上げは1年間止まり、利上げの再開は年末。ネットの資金需要が回復し、名目GDP成長率の再加速に向けた動きにつながる。

ネットの資金需要の回復に伴う名目GDP成長率の加速で、リスク資産は堅調な推移が続く。長期、超長期金利は成長期待を先んじて織り込んだことから、スティープニング余地は限定的になる。

2027年:企業の投資と消費の拡大で日銀は本格的な利上げサイクル入り

企業の競争がコスト削減から投資に明確に変化し、設備投資のGDP比率はなかなか到達できなかった18%を明確に上回る。実質賃金の上昇が加速し、消費の拡大につながる。実質GDP成長率は潜在成長率を十分に上回り、景気回復に加速感。物価上昇率は2%の物価目標に向かって拡大を続ける。日銀はようやく中立金利にむけた本格的な利上げサイクルに入る。2026年末と2027年4月の利上げの後、四半期ごとに0.25%の利上げを続ける。物価上昇率と政策金利が同じようなペースで上昇し、実質政策金利はゼロ近傍が維持され、構造的デフレ不況脱却を支援。

マイナスのネットの資金需要と名目GDPの持続的成長でリスク資産の上昇は続き、日経平均株価は5万円台後半が定着。日銀の利上げに伴い長期金利も上昇するものの、利上げの到達点が意識され始めることで長短金利差のスプレッド拡大は止まる。

2028年:デフレ構造不況脱却で潜在成長率が上昇

企業の期待収益率・成長率の上振れで潜在成長率が1%程度に上昇。実質GDP成長率は1%台半ばの水準を維持。企業貯蓄率が正常なマイナスに転じて構造的デフレ圧力を払拭し、物価上昇率も目標の2%に達することで、予想インフレ率もアンカーされ、構造的デフレ不況を完全脱却。政策金利は2.25%まで上昇し、2%の物価目標の達成と合わせて、実質政策金利が若干のプラスに戻るところが到達点となる。

デフレ構造不況の脱却で名目GDPの成長が持続し、日経平均株価は6万円台後半に。金利は、利上げが到達点に達し、GDPの伸び率がやや落ち着くことでイールドカーブややフラット化。

2029年:高圧経済の維持と財政収支の黒字化

日銀が若干の実質政策金利のプラスの水準で利上げを止めることで、景気がやや過熱気味の高圧経済となる。プラスの実質政策金利と円高は景気を下押すが、高圧経済が支えとなり、実質GDP成長率は引き続き1%を上回る。経済規模の持続的拡大の予見可能性による企業の投資の拡大で、企業貯蓄率のマイナス幅が拡大する中、名目GDPの拡大によって税収が増加し、財政収支は赤字を脱する。

実質の成長率は鈍化しながらも、ネットの資金需要の安定的な推移と名目GDPの拡大でリスク資産やインフレ期待の底割れは回避され、イールドカーブの緩やかなフラットニングに留まる。

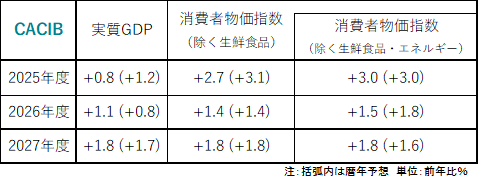

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。