この記事は2026年1月14日に配信されたメールマガジン「アンダースロー:強い経済のグランドデザインへの転換」を一部編集し、転載したものです。

シンカー

米国:市場の利下げ期待は続く

12月米国CPIはコアが前月比+0.2%(年率+2.9%)、前年比+2.6%(11月+2.6%)だった。依然2%は上回りながらも、ピークだった2021年からの緩やかな鈍化は続いている。財は前月比+0.0%だった一方、サービスが同+0.3%と住居などによってやや上振れた。ウェイトの大きい家賃は空室率の動向を踏まえると、さらに伸びは鈍化していく見込みであり、サービス全体の伸びも緩やかに落ち着いていくことが見込まれる。

市場がこれまで懸念してきた関税の影響は、依然みられていない。低中所得層の家計の消費余力が低下しているなか、国内外の企業が吸収したことや、中国を起点とした輸入物価の下押しの影響が大きいとみられる。中小企業の景況感であるNFIBの12月調査では、売上不振を最重要問題と挙げる比率は上昇基調にあり、需要の鈍化と低調な雇用環境が続いているが示唆される。インフレと雇用の緩やかな鈍化と引き締め的な金融環境、そして政権からの金融緩和圧力が強まるなか、FRBに対する市場の利下げ期待は続いていく見込み高い。(松本賢)

強い経済のグランドデザインへの転換

目指すべき経済グランドデザインは、企業と政府の支出する力を十分に強くして、家計に所得が回る力を強くすることで、景気回復の果実を届けることです。

中長期の財政試算では、企業と政府の支出する力であるネットの資金需要が消滅する、財政健全化優先(財政収支黒字拡大)と家計ファンダメンタルズの悪化(貯蓄率低下)になっています。

政府の収支は、経常的収支と投資的収支に分解して、経常的収支の均衡とともに、戦略投資の拡大によって、投資的収支はマイナスを拡大すべきです。

戦略投資のダイナミックスコアリングを反映し、ネットの資金需要を十分なマイナスとして、家計に所得をしっかり回し、需要と供給能力の拡大が好循環する、強い経済のグランドデザインとすべきです。

経済再生のマクロ戦略として、官民連携の戦略投資で、企業を貯蓄超過から投資超過に戻し、コストカット型から投資・成長型への移行を明確にします。

グローバルな戦略投資の大競争の中、戦略分野に、全部・全力で投資を拡大するべきです。戦略投資を税収の範囲内に制約する、プライマリーバランスの黒字化目標は、撤廃すべきです。

長期投資には、長期資金の安定供給が必要です。年金基金は海外ではなく、国内に、より多くの長期資金を供給できると考えられます。

投資は、短期的には需要です。投資需要で、需給ギャップを2%超に拡大する「高圧経済」で、景気回復の実感を内需、地方、中小企業に広げ、企業の国内支出を促進します。

大学や零細企業が開発した技術を、産・学・官連携で「スタートアップ」として発掘するとともに、先端加速器ILCの東北への誘致など、「科学技術立国」と地方活性化にもつながる、大規模プロジェクトと、研究開発拠点の創設を進めるべきです。

目指すべき経済グランドデザインは、企業と政府の支出する力を十分に強くして、家計に所得が回る力を強くすることで、景気回復の果実を届けることです。

中長期の財政試算では、企業と政府の支出する力である、ネットの資金需要が消滅する、財政健全化優先(財政収支黒字拡大)と家計ファンダメンタルズの悪化(貯蓄率低下)になっています。

政府の収支は、経常的収支と投資的収支に分解して、経常的収支の均衡とともに、戦略投資の拡大によって、投資的収支はマイナスを拡大すべきです。

戦略投資のダイナミックスコアリングを反映し、ネットの資金需要を十分なマイナスとして、家計に所得をしっかり回し、需要と供給能力の拡大が好循環する、強い経済のグランドデザインとすべきです。

図1:企業貯蓄率と設備投資サイクル

図2:企業貯蓄率と需給ギャップ

出所:内閣府、日銀、クレディ・アグリコル証券)

図3:「強い経済」のグランドデザインへ

図4:米国CPI賃貸とアパート空室率

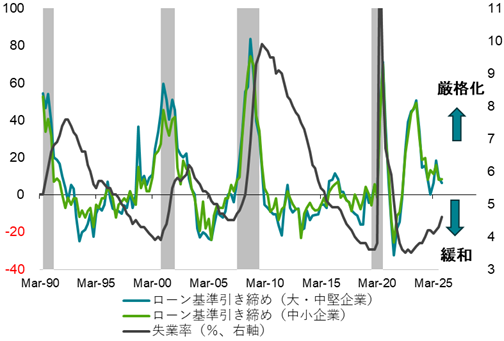

図5:米国NFIB最重要問題「売上不振」と失業率

図6:米国SLOOS融資基準と失業率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。