1.なぜ金利は上がり始めたのか

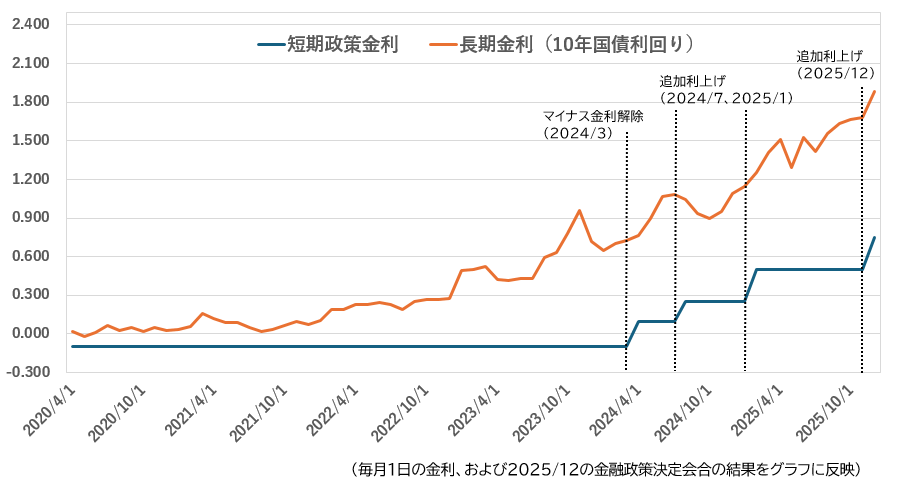

2024年3月に日本銀行がマイナス金利政策を解除して以降、日本国内での金利は上昇局面に入っています。2024年7月、2025年1月、2025年12月に段階的な利上げが行われ、日本銀行の短期政策金利は、マイナス金利政策時に年-0.10%から、2025年12月の金融政策決定会合では0.75%にまで上昇しました。

物価上昇や賃上げ基調が続いていることなどを背景に、2026年以降も引き続き利上げが見込まれています。

また、長期金利(10年国債利回り)も2025年12月9日に一時1.97%に達し、およそ18年半ぶりの高水準となっています。

この背景には、近年行われた各国政府による大規模な経済政策、エネルギー価格や食料価格の高騰などの要因が複合的に作用し、長らく抑制されていた物価が世界的に上昇したことが関係しています。

物価上昇により、各国の中央銀行がインフレを抑え込むために政策金利を引き上げたことで、一時は日本と各国との金利差が広がったものの、その後、日本銀行も2%の物価目標の安定的達成が見通せると判断し、マイナス金利を解除しました。

一般的に、金利上昇局面では不動産投資の収益性に影響が生じるため、物件の購入・保有・売却にあたっては、金利変動を考慮した収益性の分析や賃料水準の妥当性を検証し、適切な投資判断を行うことが重要です。

2.短期プライムレートとは

短期プライムレートとは、金融機関が信用度の高い優良企業に対して、1年未満の短期資金を貸し出す際に適用する最優遇貸出金利のことです。

短期プライムレートは住宅ローンや不動産投資ローンの変動金利型商品の基準金利として広く使われています。

3.長期プライムレートとは

一方で、長期プライムレートとは、金融機関が信用度の高い優良企業に対して、1年以上の長期資金を貸し出す際に適用する最優遇貸出金利のことです。住宅ローンや不動産投資ローンの変動金利の基準として一部で利用されているほか、固定金利の基準金利として広く使われています。

4.短期プライムレートの決定メカニズム

現在の短期プライムレートは、以下のプロセスを経て各金融機関で決定されます。

(1)金融政策決定会合

日銀の金融政策決定会合後や、経済情勢に大きな変化があった際に見直しが行われる場合が多いです。2025年は1月・3月・4月・6月・7月・9月・10月・12月の年8回実施されています。

(2)市場環境や資金調達コストの総合的判断

各金融機関は預金金利などの資金調達コストや日本銀行の金融政策、無担保コール市場の金利(金融機関同士が短期資金を貸し借りする市場)・経済・景気動向などから総合的に判断し、短期プライムレートを決定します。

5.長期プライムレートの決定メカニズム

一方で、長期プライムレートは、以下のプロセスを経て各金融機関で決定されます。

(1)長期市場金利の動向

長期プライムレートは、10年物国債利回りなどの長期市場金利の動向に大きく影響を受けます。これらの市場金利が上昇すれば、長期プライムレートも上昇する傾向があります。

(2)金融政策や市場環境・資金調達コストの総合的判断

各銀行は、長期国債利回りの動向や日本銀行の金融政策、長期資金の調達コスト、経済・景気の長期見通しなどを総合的に判断し、長期プライムレートを決定します。

6.不動産投資への具体的影響

キャッシュフローへの直接的影響

プライムレートの変動は、ローンを組む場合の不動産投資のキャッシュフローに直接的な影響を与えます。

(1)返済額の変動

例えば、2,000万円を変動金利2.0%、返済期間30年でこれからローンを組む場合を考えてみましょう。

- 金利2.0%での月々返済額:73,924円

- 金利が0.5%上昇(2.5%)した場合:約79,025円(5,101円増加)

- 金利が1.0%上昇(3.0%)した場合:約84,321円(10,397円増加)

このように、金利が上昇した場合には月々の返済額も上昇し、年間で数万円から十数万円の差が生じることになります。

(2)投資収益への影響

家賃収入が月8万円の物件の場合、上記の例では:

- 金利2.0%時:実質収入6,076円(80,000円-73,924円)

- 金利3.0%時:実質収入-4,321円(80,000円-84,321円)

現在のように金利が上昇している場合には、家賃相場も上がっているケースが多いです。しかし、家賃の見直しタイミングは主に入居者との賃貸借契約の更新時や入居者の入れ替わり時で、すぐには見直しができないことが多いです。この場合、金利の上昇により不動産収支が直接的に悪化することになります。

7.オリックス銀行の変動金利の仕組み

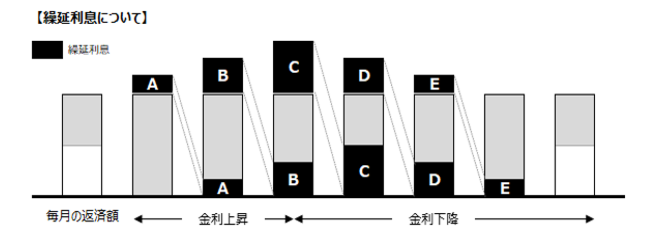

変動金利とは、借入期間中に金利が半年ごと(4月1日、10月1日)に見直され、その3カ月後の返済分から見直し後の適用金利が変わる仕組みです。当社の不動産投資ローンの借入金利は、短期プライムレートや長期プライムレートなどの基準金利に一定の上乗せ幅(スプレッド)を加えた水準で設定しています。

金利は半年ごとに見直されますが、毎月の返済額は5回目ごとの10月1日に見直し、翌年1月から反映します。そのため、金利が変動しても5回目ごとの10月1日までは毎月の返済額自体は変わらず、返済額の中での元金と利息の割合が変わります。金利上昇時は利息割合が増加し、下降時は元金割合が増加します。

なお、5回目ごとの10月1日に行われる返済額の見直しによって毎月の返済額が増額となる場合は、従来の返済額の1.25倍が上限となります。

また、急激な金利上昇で毎月の利息が返済額を上回る場合、超過分は翌月以降に繰り延べられ、最終回は残元金・利息・繰延利息の合計額の返済が必要になります。

8.金利上昇局面で確認・検討すべきこと

(1)賃貸収支と金利が上昇した場合の影響を確認

すでに不動産投資を行っている場合には、まずは現状の賃貸収支がどのようになっているか、そして金利が上昇した場合に賃貸収支がどのように変化するかを確認しておくことが大切です。

また、これから不動産投資をしようと考えている場合には、あらかじめ金利が上昇した場合の影響を確認しておくことで物件選びが変わってくる場合もあります。

(2)賃料妥当性の確認

現状の家賃設定が周辺の相場と比べて過度に割安になっていないかなど、賃貸情報サイトなどを参考としながら賃料相場を把握し、現状家賃からの値上げできる余地があるのか、その妥当性を含めて検証しておくことが重要です。

現状の賃料が周辺相場よりも割安となってしまっている場合、その賃料を見直すことでその後のキャッシュフローが改善できる場合もあるほか、一般的にキャッシュフローが改善されれば売却する場合の売却価格も高くなります。

(2)繰上返済や売却タイミングの検討

金利上昇局面では、繰上返済を行い、借入残元本を減らすことで金利変動による返済額への影響を抑えることや、一定の売却益が見込めそうな場合などには売却するという選択を検討してみても良いでしょう。どの選択をすることが最適なのかはケースによりますが、購入から売却までの所有期間によって譲渡所得に対する税率も変わってくるため、そうした点も踏まえて検討することが重要です。

長期譲渡所得と短期譲渡所得とは?5年以内の不動産売却は注意が必要

9.金利動向の予測と情報収集

(1)メディアからの情報収集

現在の金利上昇は、日本銀行の金融政策正常化と世界的な物価上昇圧力によるものであり、2026年に入っても引き続き上昇基調となることが予測されています。金融政策決定会合の結果や日銀総裁・副総裁のメディアでの発信内容などに目を向けながら、経済や金融の流れを掴むことも重要です。

(2)経済指標のチェック

あまり見慣れないものもあるかもしれませんが、以下の経済指標を定期的にチェックすることでも、金利変化の予兆を捉えることができます。一般的には各指標が上向いている場合に、金利の上昇圧力は高まりやすくなります。

- GDP統計(国内総生産)

- 物価指数(消費者物価指数・企業物価指数)

- 雇用指標(失業率・有効求人倍率)

- 景気動向指数

- 企業関連指標(日銀短観・鉱工業生産指数)

- 海外動向(FRBの政策金利・地政学的リスク)

これらの情報を日頃から収集することで、金利変動のおおよその流れや傾向を事前に掴むことができます。ニュースや新聞でも話題となる内容のものが多く、そうした情報へのアンテナを張ることで、不動産の購入や売却、繰上返済の実施やそのタイミングについて、より納得感を持って適切な判断ができるようになります。

(提供:manabu不動産投資 )

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。