この記事は2026年2月6日に配信されたメールマガジン「アンダースロー:消費税減税の財源は十分にある」を一部編集し、転載したものです。

目次

シンカー

ECB2月理事会: 見通しに変更なしでユーロ高についても懸念を示さず

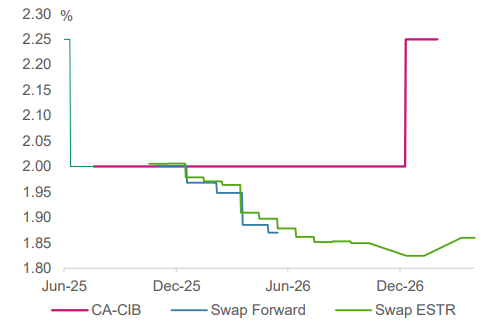

ECBは政策金利を据え置いた。経済およびインフレ見通しに関するコミュニケーションも変更せず、リスク要因についてはバランスの取れたトーンを維持した。我々は、ドイツの財政パッケージに支えられたユーロ圏経済見通しの改善が、中期的には賃金とインフレ圧力をもたらし、市場や現在のコンセンサスが想定するよりも早い段階で、ECBが金融スタンスを引き締める可能性があるとの見方を引き続き維持している。

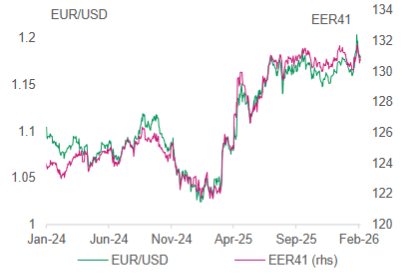

進行しているユーロ高について、ラガルド総裁は「ECBは為替レートを注意深く注視している」と回答し、さらに理事会で「本日、このテーマについて議論した」と強調した。ユーロは依然としてここ数カ月の平均的なレンジ内にあり、主な上昇は2025年3月から4月にかけて生じたものであると説明した。そのため、比較的高いユーロ水準はすでに12月のマクロ経済見通しに織り込まれており、12月以降の上昇は限定的で、コアインフレ見通しに影響を与えるものではないとした。(松本賢)

消費税減税の財源は十分にある

- 外為特会は、何に対応するために設けられたものなのでしょうか?

- 消費減税に外為特会の含み益は活用できるのでしょうか?

- 外為特会を活用するにあたり課題はあるのでしょうか?

- 消費税減税を巡る海外メディアの批判についてはどのように考えますか?

- 安定財源の一つとして消費税を維持する必要があるとの見方についてはどのように考えますか?

- 消費税減税を元に戻すとき実質的な増税だとして世論からの反発が予想されることについてはどう考えますか?

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

外為特会は、何に対応するために設けられたものなのでしょうか?

問(寺島):あさって日曜に投開票される衆院選で各党が消費税減税を公約に掲げる中、その財源として政府の外為特会=外国為替資金特別会計が注目されています。過去の円売り・ドル買い介入で積み上がった外貨準備の運用益や円安で膨らんだ含み益はこれまでもたびたび、「埋蔵金」として熱い視線が注がれてきました。この外為特会は、元々、何に対応するために設けられたものなのでしょうか?

答(会田):外為特会は、為替相場の急激な変動の際の為替介入などのために設けられたものです。歴史的に、日本経済は円高圧力に苦しめられてきました。財務省は、政府短期証券の発行によって資金を調達して、外貨資産を買うことによる為替介入で、円高圧力を緩和してきました。その結果、外貨準備が大きく膨らんできました。日本の外貨準備はGDP比30%程度もあります。ユーロ圏の10%程度と比較すると膨大な量になっています。現在は、円高ではなく、円安が懸念される局面です。過剰な外貨準備を使って、外貨売り、円買いの為替介入を積極的に行う余地があります。

消費減税に外為特会の含み益は活用できるのでしょうか?

問(寺島):資産に当たる外貨準備高は去年末の時点で1兆3697億ドル、日本円でおよそ210兆円に上り、大半は米国債で保有されています。近年は円安などの影響で運用益が膨らみ、24年度は過去最大の5兆3603億円の剰余金が生じました。今回の衆院選では、国民民主党が積極財政の財源として外為特会を例示しています。円安効果で外為特会には資金的余裕が生じています。食料品の消費税をゼロにすると、税収は年間およそ5兆円減りますが、その穴埋めとして、外為特会の含み益を活用できるのでしょうか?

答(会田):外為特会では、外貨資産から得た金利が収入となり、政府短期証券の金利が費用となります。海外の金利の方が高い状態ですから、金利差が剰余金となります。2025年度の一般会計には3兆円程度を既に繰り入れています。すべての剰余金を繰り入れれば、追加で2兆円程度となります。更に、円安などにより、外貨資産には含み益が存在します。外貨資産を売ることによって、含み益を実現し、外貨を円に換えれば、更なる財源を生み出すことは、テクニカルには可能です。

外為特会を活用するにあたり課題はあるのでしょうか?

問(寺島):実際に活用するには課題が多く、現実的でないと指摘されてきた経緯があります。剰余金は、現行ルールでは最大7割を一般会計に繰り入れ可能とされています。ただ、既に毎年度の歳入穴埋めに使われていて、新たな財源確保の余地は乏しいとの指摘もあります。経済官庁幹部は「減税を続けるなら財源を確保しないといけない。それをせずに外為特会でというのは倫理の欠如だ」と苦言を呈しています。また、活用するには外国債などの保有資産を売却して、得た外貨を円に交換する必要があります。これは事実上の為替介入であり、外国債の売却で債券市場の混乱も招きかねません。アメリカ政府の反発は必至で、同意を取り付けるのは容易ではありません。この辺りの難しさについてはどうご覧になっていますか?

答(会田):剰余金をすべて繰り入れるには、ルールの変更が必要になります。しかし、法律で定められたものでないため、財務省の独自のルールの変更は容易です。外貨資産を売ることによって、含み益を実現し、外貨を円に換えることは、事実上の為替介入となり、対外関係の問題があります。しかし、日本の過剰な外貨準備を、他の先進国なみに戻すことを目的に、年間で一定の額を恒常的に売ることは可能だと考えられます。目的の明確化と恣意性の排除があれば、対外関係の問題にはならないとみられます。日銀が、保有ETFの一定の額を恒常的に売って、残高を減らしていることと同じです。全額繰り入れと合わせて、5兆円の財源を生み出すことは十分に可能です。

消費税減税を巡る海外メディアの批判についてはどのように考えますか?

問(寺島):8日投開票の衆院選では主要政党が消費税減税を公約に掲げているわけですが、消費税減税をめぐって、海外メディアが相次いで批判的に報じています。日本の社会保障費が膨らむ中で、巨額の税収を失って財政が悪化すると問題視しています。2022年、当時のトラス首相がイギリスで大規模減税を打ち出し、国債・株・通貨のトリプル安を招きました。「トラスショック」になぞらえる論評も目立ちます。アメリカのブルームバーグ通信は、自民党と日本維新の会が2年間限定で食料品を消費税の対象としないことについて検討を加速すると公約したのに対し、「食料品の消費税を一時的にゼロにする計画は間違いなく悪い考えで、露骨に政治的だ」と論評しました。この批判についてはどうご覧になっていますか?

答(会田):2026年度の政府予算では、税収が保守的な見積もりで6兆円程度、2025年度の当初予算から増加することになっています。名目GDPが拡大を続ける中、2026年度に上振れた税収の水準から、2027年度は更に増加することになります。この6兆円程度は恒久的な財源となります。2024年度と2025年度は、当初予算から補正予算までに、歳入が7兆円程度も上振れました。当初予算では歳入を過小に見積もることで、7兆円程度の財政余地が恒常的に生まれています。この恒常的な上振れを前もって、苦しんでいる家計に還元することは可能です。年金の社会保険料の額は、今後100年間、実質GDP成長率がずっとマイナスであることを前提としています。成長率の前提を上げれば、国の社会保障費の負担は軽減するため、消費税の減税に充てることは可能です。2014年度の消費税率の引き上げ以降、2026年度まで、消費税収は16兆円程度も増加しています。一方、国の社会保障費は10兆円程度しか増加してしません。差額は6兆円程度あり、取り過ぎているとも言えます。外為特会と合わせて、財源は豊富にあり、批判は日本の財政の実情を理解していないものです。

安定財源の一つとして消費税を維持する必要があるとの見方についてはどのように考えますか?

問(寺島):またフランス紙は、日本の債務残高がGDP比で230%に膨らんでいることから、安定財源の一つとして消費税を維持する必要があると報じています。自民の公約通りに減税しても「GDPの押し上げは2年目にはおそらくゼロになる」と言及したことについてはどう受け止めていますか?

答(会田):まず間違いなのは、消費税率の引き下げは、GDPの押し上げを目的とするものではなく、家計の負担を軽減するものだということです。GDPの押し上げは、官民連携の成長投資によって行うのが、高市政権の方針です。ただ、投資は短期的には需要であるため、高圧経済となり、物価上昇率が高止まることによる家計の負担を軽減するためのものです。投資はいずれ供給能力となり、インフレを安定化し、労働生産性の向上によって実質所得の増加にもつながります。債務残高が大きいからと投資をしなければ、将来に所得と成長を生まない弱い経済を残すことで、将来世代にツケを回すことになります。国債の利払い負担を上回る便益を将来世代に残せれば、国債による投資の拡大は、将来世代へのツケ回しにはなりません。

消費税減税を元に戻すとき実質的な増税だとして世論からの反発が予想されることについてはどう考えますか?

問(寺島):さらに海外メディアは、消費税減税を元に戻すとき、実質的な増税だとして世論から反発されることが予想され、実際に戻せるかが危惧されると報じています。「どの政権も食品への消費税を復活させる勇気はないだろう」との観測を伝えたことについてはどうみていますか?

答(会田):毎年、消費税率の引き下げ分の5兆円を上回る税収増があることが忘れられています。結果として、家計が苦しむ中、2025年度の当初予算では、プライマリーバランスが黒字化してしまいました。景気が十分に強くなり、家計にしっかり所得が回れば、景気の過熱を抑制するため、消費税率を元に戻すことが可能になります。期待リターンを上げて投資を活性化し、家計にしっかり所得を回すためだけではなく、財政健全化のためにも高圧経済が求められます。その他の財源として、租税特別措置の整理・重点化、補助金・基金の整理・成果検証、資産の売却など、税外収入によって5兆円程度の財源を捻出することは困難ではないだろう。日銀のETF売却の方針を見直し、一部を家計への還元と成長投資の財源とすることも可能だ。

図1:ECB政策金利見通し

図2:ユーロ高が進行も懸念すべき水準ではない

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。