この記事は2026年7月13日に配信されたメールマガジン「アンダースロー(ウィークリー):2027年度純新規国債発行額≒名目GDP増加額<日銀国債買い入れ額」を一部編集し、転載したものです。

目次

アンダースロー(ウィークリー):2027年度純新規国債発行額≒名目GDP増加額<日銀国債買い入れ額

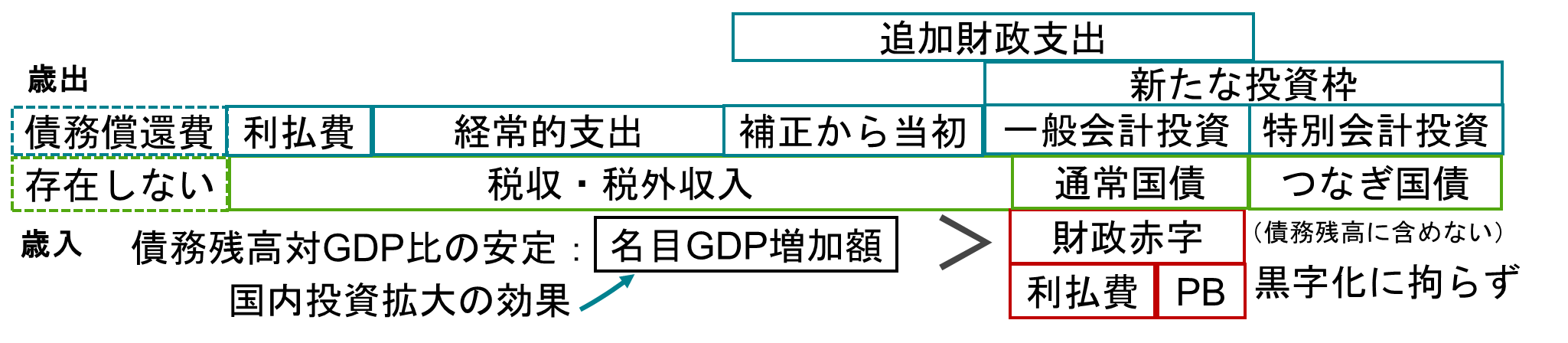

高市政権は戦略17分野を対象に2040年度までに官民で370兆円超を投資する方針で、戦略17分野の公的投資については、通常の歳出とは別の「強く豊かな日本」投資枠に計上する。追加財政支出を10兆円計上すると仮定したうえで、2027年度の国債発行額の大まかなイメージを示す。

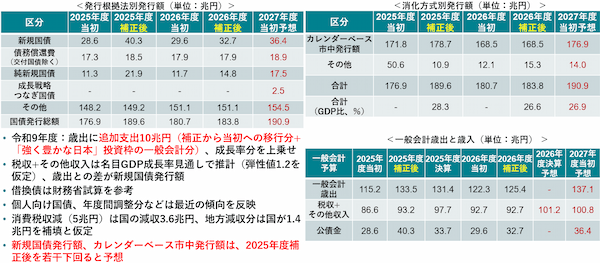

2027年度の一般会計歳出を、追加財政支出10兆円と内閣府の名目成長率予想分の増加を当てはめ、歳入側である税収とその他収入も、名目成長率予想を用いて推計する。また、2027年度は食料品への消費減税が想定されるため、国の税収が3.6兆円減少し、地方減収分の1.4兆円を国が補填するなどの増減を織り込んだ。歳出と税収+その他税収の差が公債金となり、財務省の国債発行計画での新規国債となる。2027年度の新規国債発行は36.4兆円を見込む。今年度に追加の補正予算で増額されない前提では、2026年度の補正後新規国債発行額を3.7兆円上回りながらも、2025年度の補正後発行額の40.3兆円を下回る見通しである。

新規国債以外の発行では、借換債は財務省の先行き試算を参考にし、復興債やGX経済移行債、子ども特例債などは横ばいに置き、「その他」としてまとめる。経済安全保障分野での支出に計上される、つなぎ国債は2.5兆円と仮定すれば、国債発行総額は190.9兆円が予想となる。なお、つなぎ国債は将来の歳入を財源に充てるため債務残高には計上されない。

消化方式別発行区分での個人向け国債や年度間調整分は、過去の傾向を反映させ、2027年度のカレンダーベース市中発行額は176.9兆円を予想する。今年度の補正後発行額に対しては8兆円程度上回る一方で、2025年度の補正後発行額を若干下回ると予想する。

2026年度は、昨年の石破政権下での骨太の方針を前提とした予算編成がベースとなっているため、当初予算が抑えられ、補正から当初予算への恒常支出の移行過程にあることが、歳出や国債発行額を抑制する見込みである。2027年度当初予算ベースの新規国債・カレンダーベース市中発行額を、2026年度と比較して大幅な拡張で「ショック」だと指摘することは間違いである。2025年度補正後ベースとの対比では若干下回る予想を踏まえれば、決して「ショック」とはならない。

高市政権の戦略投資の拡大によって、2027年度の新規国債発行額は36.4兆円を予想しているが、グローバルスタンダードに見合わない、国債60年償還ルールに基づく債務償還費は18.9兆円を見込むため、借り換えでない純粋な新規国債発行額(純新規国債)は17.5兆円となる。名目GDP成長率を内閣府見通しの2.6%と仮定すれば、18兆円程度の増加で、2027年度4月以降の日銀の国債買い入れは年間24兆円程度である。純新規国債発行額は、名目GDP増加分とほぼ同額で、日銀の国債買い入れ額を下回ることになる。経済成長による民間マネーの自然増に加え、日銀の今後の買い入れ額を下回る国債発行額であり、国債の市中消化には全く問題とならない規模である。

図1:政府予算の抜本的改革のイメージ

図2:「強く豊かな日本」投資枠を踏まえた国債発行のイメージ

以下は配信したアンダースローのまとめです

Key calls(経済)高圧経済の方針で構造的経済停滞からの完全脱却の動き(7月7日)

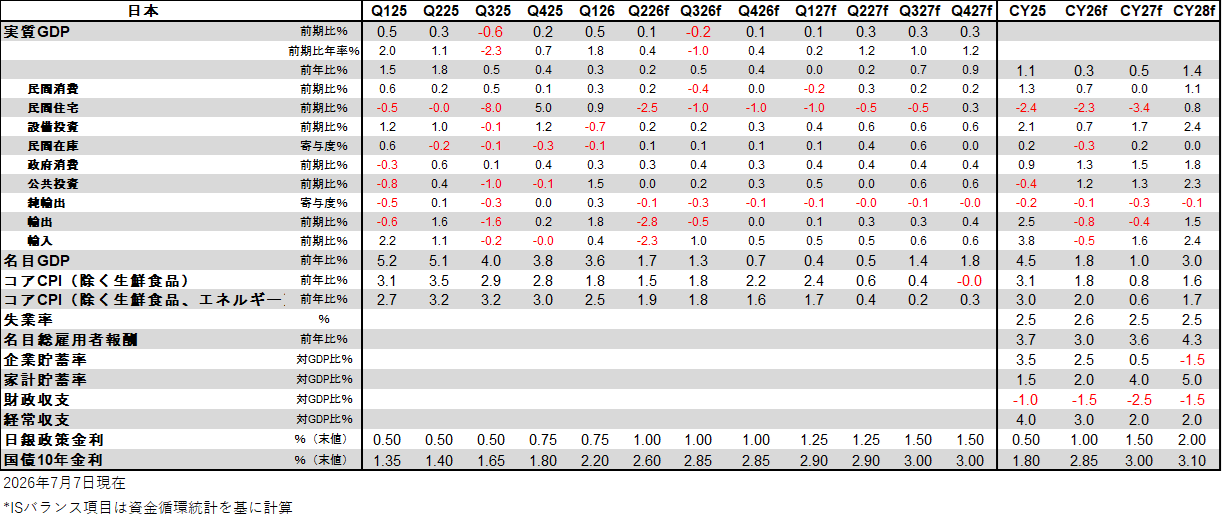

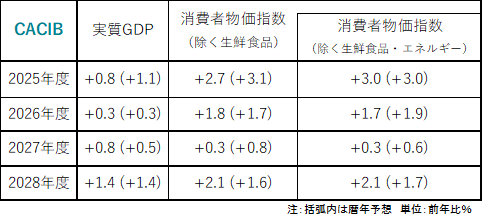

成長(CY26:0.3%・CY27:0.5%・CY28:1.4%):短期的停滞の後に構造的経済停滞から脱却へ

2026年は、グローバルな景気減速とトランプ政権の不確実性、地政学上のリスクによる原油高と供給停滞の下押しの中、日銀が拙速な利上げをすることで、+0.5%程度の潜在成長率を下回る成長となり、構造的経済停滞からの脱却への動きは一時的に停滞する。2027年以降は、グローバルな循環的景気回復、高市政権の官民連携の戦略投資拡大の積極財政の推進と設備投資サイクルの上振れによる内需の拡大で、構造的経済停滞からの脱却への動きが再開する。2028年までには、成長の上振れによる高圧経済への動きとなる。時限的な消費減税に加え、実質賃金の上昇が消費の回復につながる。名目GDPの持続的拡大によって、企業の競争がコスト削減から投資に明確に変化する。設備投資のGDP比率はなかなか到達できなかった18%を大きく上回り、消費の拡大とともに景気回復に加速感が出る。企業の期待収益率・成長率の上振れで潜在成長率が上昇する。企業貯蓄率は正常なマイナスに戻り、構造的経済停滞を完全脱却。積極財政・緩和的金融政策の継続が必要条件で、緊縮財政への転換や利上げのスピードが速ければ、構造的経済停滞脱却の失敗のリスクになる。

物価上昇率(CY26:2.0%・CY27:0.6%・CY28:1.7%):エネルギーを除けは一時的に減速

消費者物価指数(除く生鮮食品とエネルギー)の前年比は、まだ弱い内需とエネルギーコストの大幅な増加による購買力の低下によって、2026年後半に一時的に1%台半ばまで縮小する。需要の価格弾力性の上昇に企業は警戒感を持ちはじめる。時限的な消費減税もあり、2027年には0%台まで減速する。グローバルな循環的景気回復と内需の回復の下、設備投資と賃金を含む企業の支出が強くなり、過剰貯蓄として構造的経済停滞の原因となった企業貯蓄率のプラス幅は縮小していく。実質賃金の上昇による消費の回復と成長率の上振れによる高圧経済の実現で、物価上昇率は再び2%に向けて上昇幅が拡大していく。2028年には企業貯蓄率がマイナス化し、構造的経済停滞圧力を払拭し、賃金上昇の加速とインフレ期待が2%にアンカーされることで、物価目標の安定的・持続的な達成となる。日銀の拙速な利上げによって、信用サイクルの下押しで内需が腰折れないことと急激な円高にならないことが前提条件。

Key calls(政策)政府と日銀の連携で強い経済成長と物価安定の両立を目指す(7月8日)

金融政策:強い経済成長と安定的な物価上昇の両立のデュアル・マンデート

2024年からの四度の利上げをしたことで、内需の回復を遅らせてしまった。拙速に動くことで、グローバルな金利上昇局面に対峙する利上げ余地を浪費してしまった。高市政権の高圧経済による構造的経済停滞からの脱却と積極財政の方針との連携がより重視される。政府は、日銀に強い経済成長と安定的な物価上昇の両立を目指す、事実上のデュアル・マンデートを課した。中立金利に向けた利上げは、半年に1回の緩やかなものとなる。2%の物価目標に向けた物価上昇率の再拡大で、ゼロ%程度の実質政策金利に合わせた利上げを継続。2028年には、企業貯蓄率がマイナスに戻り、企業の資金需要が回復し、構造的経済停滞の脱却で、実質政策金利は物価目標対比でマイナスを脱する。物価上昇率の拡大に従った利上げとなることで、実質政策金利はゼロ%近傍が維持され、企業の投資拡大による企業貯蓄率のマイナス化を支援する。2029年に実質政策金利が若干のプラスに戻るところが到達点となる。地政学上のリスクが高まる中でのグローバルな景気減速の下、拙速な利上げで、信用サイクルと設備投資サイクルが腰折れれば、内需の鈍化で企業貯蓄率は上昇し、構造的不況に戻るリスク。

財政政策:戦略投資拡大と高圧経済の方針の下で積極財政を推進して内需拡大に注力

政府の関与を縮小する自由主義的政策からの転換は継続し、成長を妨げている社会・経済課題を、政府の積極財政と官民連携の戦略投資によって解決する新機軸の方針がとられる。積極財政と高圧経済を実現する高市政権に移行し、戦略投資の拡大と減税で、景気回復を国民に実感させることで、2028年の参議院選挙までに政権への強い支持を維持しようとする。戦略投資まで税収でまかなう必要があるなどの欠陥があるプライマリーバランスの黒字化目標は、骨太の方針で形骸化し、積極財政を推進できる財政目標に転換する。予算編成方針を抜本的に改革し、当初予算に新たな投資枠を設定することで成長戦略に基づく長期投資を可能にし、危機には機動的な補正予算で対応する。外需依存から脱するため、米国との貿易紛争後の1980年代後半の内需拡大のような展開が経済政策で促進される。構造的経済停滞からの完全脱却によって、税収が大きく上振れすることで、2029年に財政収支は赤字を脱する。政府の純負債残高GDP比は、過去AAAであった50%の水準に改善する。

日本経済メインシナリオ 2024-2029年(7月9日)

- 2024年(実績):日銀の拙速な利上げでマイナス成長に

- 2025年(実績):高市政権の誕生で成長期待が高まる

- 2026年:地政学上のリスクと政策転換の端境期で一時的な停滞

- 2027年:官民連携の戦略投資の始動で構造的経済停滞脱却への動きも再開

- 2028年:構造的経済停滞脱却で潜在成長率が上昇

- 2029年:高圧経済の維持と財政収支の黒字化

2024年(実績):日銀の拙速な利上げでマイナス成長に

日銀が拙速なマイナス金利政策の解除と追加利上げを実施して信用サイクルが下押され、グローバルな景気減速もあり、実質GDP成長率はマイナスとなる経済停滞に。輸入物価の上昇の転嫁が進み、物価上昇率の高止まりが、実質賃金の下押しとなり、内需が停滞。

内需は停滞しながらも、名目賃金等の上昇を背景とした日銀の利上げ姿勢継続により、長期金利は上昇。

2025年(実績):高市政権の誕生で成長期待が高まる

グローバルな景気減速とトランプ政権の不確実性の景気下押しが続く。賃金上昇によって、消費は緩やかな回復基調。日銀の利上げが一時休止することで、設備投資のサイクルは堅調に。実質GDP成長率は0.5%程度の潜在成長率を上回る。緊縮的な石破政権の退陣後、高市政権の経済政策の方針は積極財政に変化し、大規模な経済対策を実施。

日銀の利上げ、高市政権の積極財政と成長期待の高まりで長期金利、超長期金利は大きく上昇。株式市場も、緊縮的な石破政権による石破ディスカウントが剥落し、高市政権下での成長期待と円安サポートで上昇が続いた。

2026年:地政学上のリスクと政策転換の端境期で一時的な停滞

グローバルな景気減速とトランプ政権の不確実性、地政学上のリスクによる原油高と供給停滞の下押しの中、日銀が拙速な利上げをすることで、潜在成長率を下回る成長となり、構造的経済停滞からの脱却への動きは一時的に停滞する。高市政権は、6月の骨太の方針で、官民連携の戦略投資拡大の積極財政を推進し、2027年度の積極財政の政府予算が執行されることで、高圧経済を目指す。2026年はその端境期にあり、推進力は限定的となる。政策経費は当初予算に計上され、補正予算は緊急時のフレキシブルなものとなる。

ネットの資金需要の回復に伴う安定的な名目成長への期待で、リスク資産は堅調な推移が続く。成長期待を先んじて織り込んだ長期、超長期金利は緩やかな上昇のなか、2027年以降の中立金利に向けた利上げサイクル入りを織り込んでカーブは徐々にフラット化へ。

2027年:官民連携の戦略投資の始動で構造的経済停滞脱却への動きも再開

官民連携の戦略投資の始動で、企業貯蓄率の低下がみられる。ネットの資金需要がしっかり回復する。企業の競争がコスト削減から投資に明確に変化し、設備投資のGDP比率はなかなか到達できなかった18%を明確に上回る。実質賃金の上昇が、消費の回復につながる。日銀は中立金利に向けて、半年に1回の利上げを継続。実質政策金利はゼロ近傍が維持され、構造的経済停滞からの脱却を支援。

ネットの資金需要の回復と名目GDPの持続的成長でリスク資産の上昇は続き、日経平均株価は7万円台が定着。日銀の利上げに伴い長期金利も上昇するものの、利上げの到達点が意識され始めることでカーブのフラット化が続く。

2028年:構造的経済停滞脱却で潜在成長率が上昇

内需の拡大によって、実質GDP成長率は1%台半ばの水準へ加速。企業貯蓄率が正常なマイナスに転じて、企業の資金需要が回復し、構造的デフレ圧力を払拭し、物価上昇率も目標の2%に安定的に達し、予想インフレ率もアンカーされ、構造的経済停滞を完全脱却。政策金利は2%まで上昇し、実質政策金利はマイナスを脱する。

デフレ構造不況の脱却で名目GDPの成長が持続し、日経平均株価は7万円台後半で推移。金利は、利上げが到達点に近づくことでカーブはさらにフラット化。

2029年:高圧経済の維持と財政収支の黒字化

企業の期待収益率・成長率の上振れで潜在成長率が1%程度に上昇。日銀の政策金利が2.25%に達したあと、若干の実質プラスの水準で利上げを止めることで、景気がやや過熱気味の高圧経済となる。円高は景気を下押すが、実質GDP成長率は引き続き1%を上回る。経済規模の持続的拡大の予見可能性によって企業の投資が拡大し、名目GDPの拡大によって税収が増加し、財政収支は赤字を脱する。

実質成長率は安定化しながらも、十分なマイナスのネットの資金需要は維持され、名目GDPの拡大でリスク資産やインフレ期待の下振れは回避される。

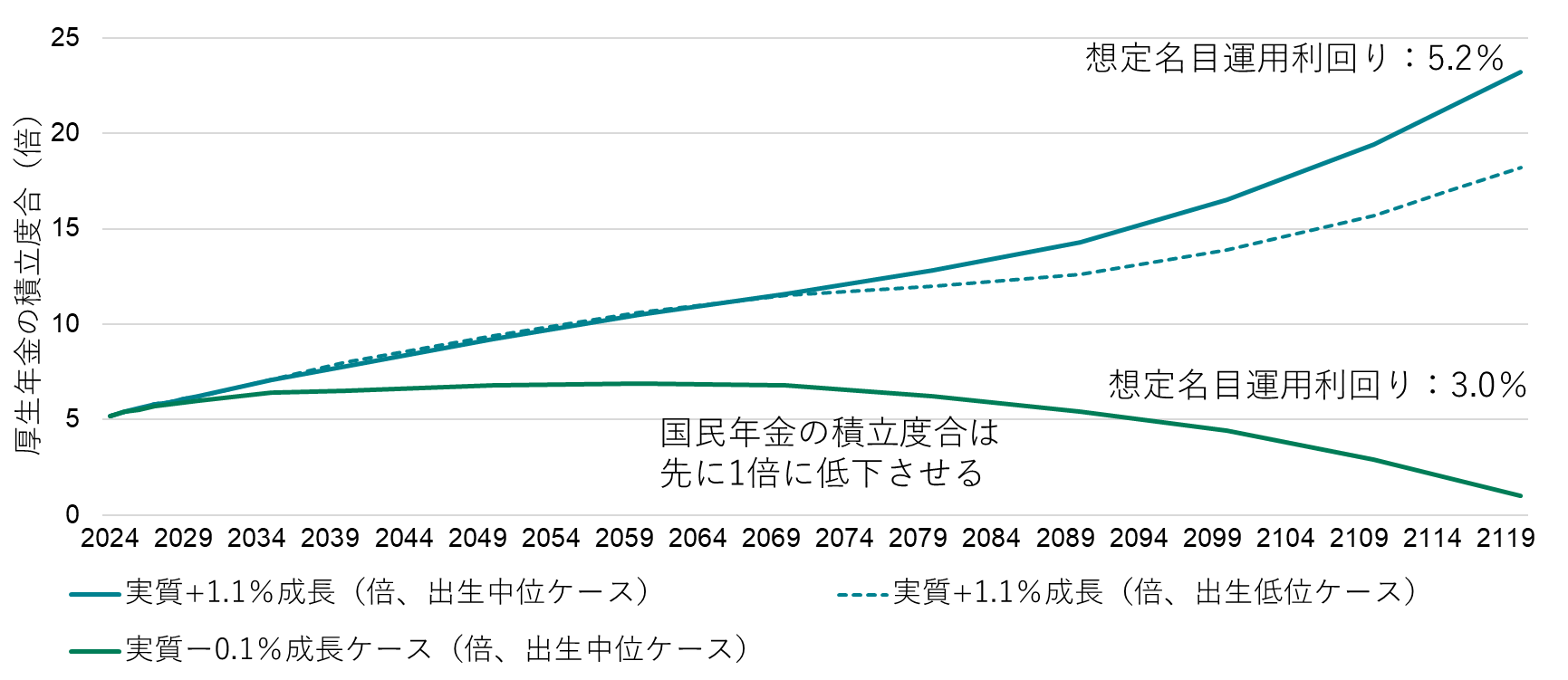

官民連携の長期投資が必要とされる局面で年金基金は国内への資金供給を大きく拡大できる(7月10日)

日本の年金は、支給に必要な財源をその時点の収入でまかなう賦課方式(ペイ・アズ・ユー・ゴー)であり、積立方式ではない。賦課方式では、社会保障基金の残高は、その年の支払いに備えた最低限(年間の支出額相当)の額で問題ないはずである。社会保障基金の残高は、過去の人口ボーナス(現役世代が高齢者より圧倒的に多い)と高度成長期に積み上がり、その後の運用益もあり、本来必要のない政府の膨大な余剰金融資産(GDP比で61%)となっている。

厚生労働者が年金運用をシミュレーションする際のベースラインである悲観的な過去30年投影ケース(実質成長率−0.1%ケース)では、積立金は100年後に1倍に戻り(現在厚生年金は5倍程度、国民年金は4倍程度)、将来の支払いに必要な分の積立において想定の名目運用利回りを3.0%と置いている(「将来の公的年金の財政見通し」)。現状の超長期金利の水準を踏まえれば、運用資産をすべて超長期国債で運用すれば社会保障の運用や支払いに不安は生じない。

高市政権での成長投資には長期資金の安定供給が必要なため、公的年金基金運用のリバランスは長期、超長期国債の潜在的な需要となる。「将来の公的年金の財政見通し」の想定運用利回りを踏まえれば、現状の超長期金利の水準で年金財政の均衡は可能で、運用資産の半分が海外に流れている年金基金(現在のアロケーションは、国内株式25%・国内債券25%、外国株式25%、外国債券25%など)は、国内により多くの長期資金を安定供給できるはずである。会田が日本成長戦略会議の第2・3・4回で、官民連携の長期投資が必要とされる局面で年金基金は国内への資金供給を大きく拡大できることを発言している。

そして、マイナス経済成長という悲観的な見通しが用いられる公的年金制度の財政検証シナリオを1%成長(成長型移行ケース)に見直せば、厚生年金の積立金は膨れ上がり続け、積立金は23倍程度となる。社会保険料率が高すぎ、現役世代の大きな負担となっている。この見直しだけで、社会保険料率を引き下げる余地が生まれ、現役世代の負担を軽減することが可能となる。

年金財政の安定には、現在の財政余力を使って、社会保険料引き下げによる現役世代の負担軽減や成長投資によって、経済成長を促進することがより重要である。現役世代の重い負担と緊縮財政で、経済成長が阻害され、年金財政が悪化すれば本末転倒である。国債発行による国費での社会保障の拡充も可能である。厚生年金の積立金が国民年金に流用できることは、いずれ医療・介護などにも使える政府の余剰な金融資産であることを示す。年金は賦課方式であるため、政府には公的年金預り金の金融負債は存在しない。社会保障基金の余剰部分は、事実上、負債が紐づけられていない余剰な金融資産となっており、政府の財政状況も良好である。

図1:厚生年金の積立度合

注:「積立度合」は前年度末積立金の当年度の支出合計に対する倍率。国民年金から優先的に取り崩し、100年後に1と置く。

出所:厚生労働省、クレディ・アグリコル証券)

日本経済見通し

出所:日銀、クレディ・アグリコル証券)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。