この記事は2026年7月14日に配信されたメールマガジン「アンダースロー:貯蓄投資バランスに対する無知が緊縮志向の呪縛につながる問題」を一部編集し、転載したものです。

貯蓄投資バランスに対する無知が緊縮志向の呪縛につながる問題

貯蓄投資バランスは仕分けによる恒等式であり、いつでも成立するため、事後的に成立するというのは間違いである。貯蓄投資バランスは恒等式に過ぎず無意味だとの指摘は、三角形の内角の和は常に180度であり、種類はないと述べるに等しい。貯蓄投資のバランスの形によって、経済のファンダメンタルズの状態は大きく異なるため、十分なネットの資金需要が必要である。日本経済の再生のために望まれる官民連携の投資額(17戦略分野で2040年度までに370兆円超)が決まったことで、企業と政府の支出する力のターゲットが事前に決定された。政府が投資をしても、企業がどれだけ投資をするのか分からないという無責任な考え方は、高市政権の成長戦略の方針と矛盾する。

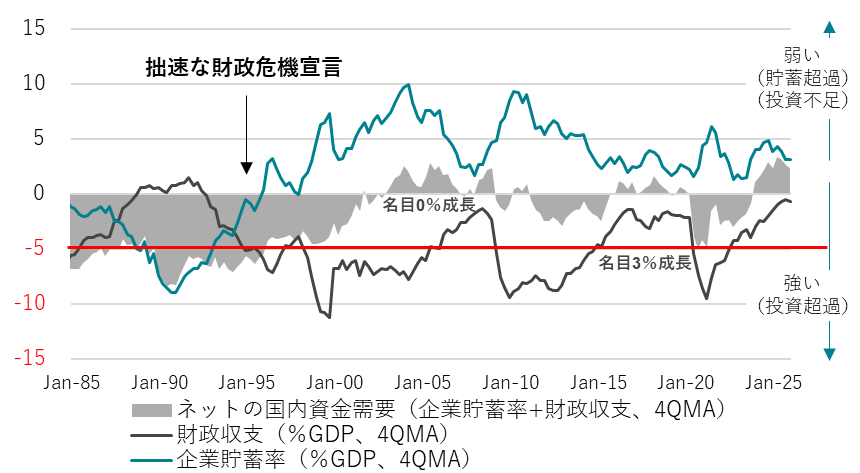

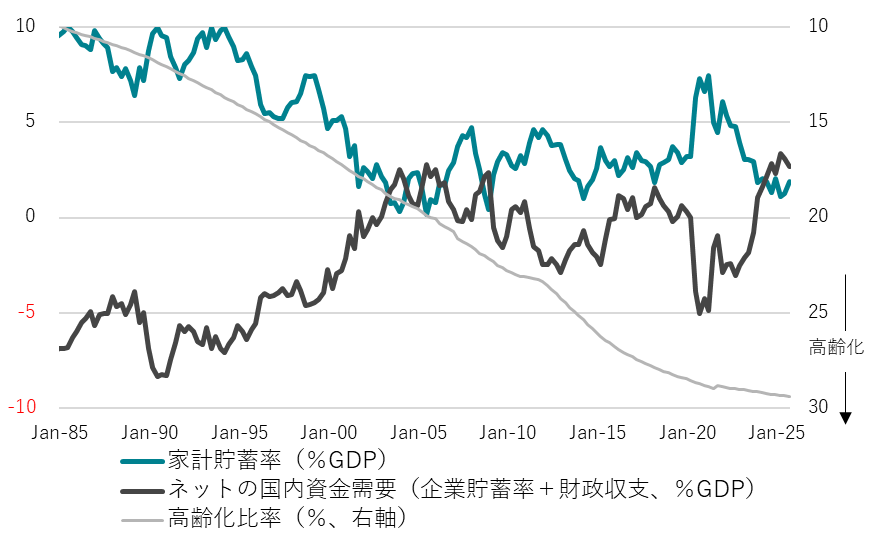

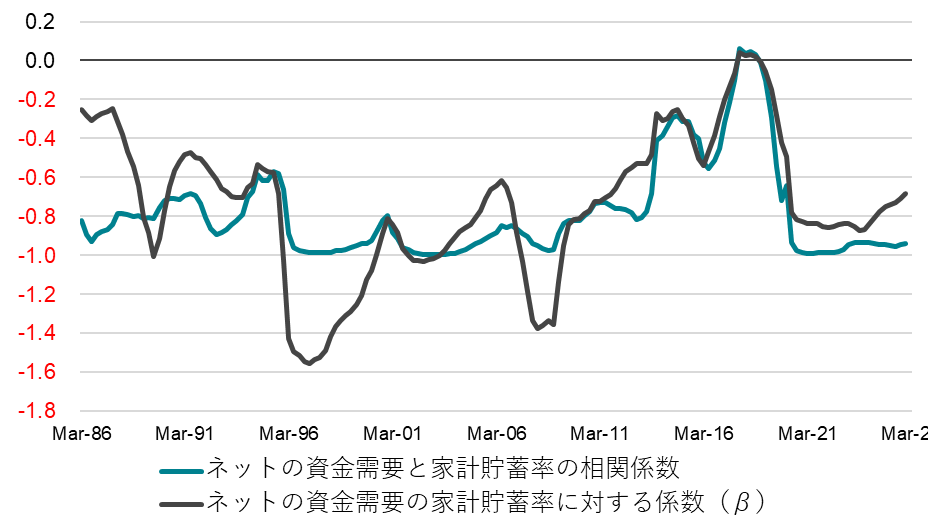

サナエノミクスは、ネットの資金需要(企業貯蓄率+財政収支)は-5%(GDP比)がターゲットで、官民の支出する力を強くし、投資による生産性向上で、家計に所得を力強く回す。ネットの資金需要の家計貯蓄率に対する相関係数とβは高い。官民連携の戦略投資の拡大によるネットの資金需要の回復が、国際経常収支の黒字の縮小ではなく、家計に所得が回ることで貯蓄が十分になされ、ファンダメンタルズを回復させることは明らかだ。国内の供給能力の拡大は、ネットの資金需要の回復が、海外への所得流出ではなく、国内の所得に回る力をより強くする。

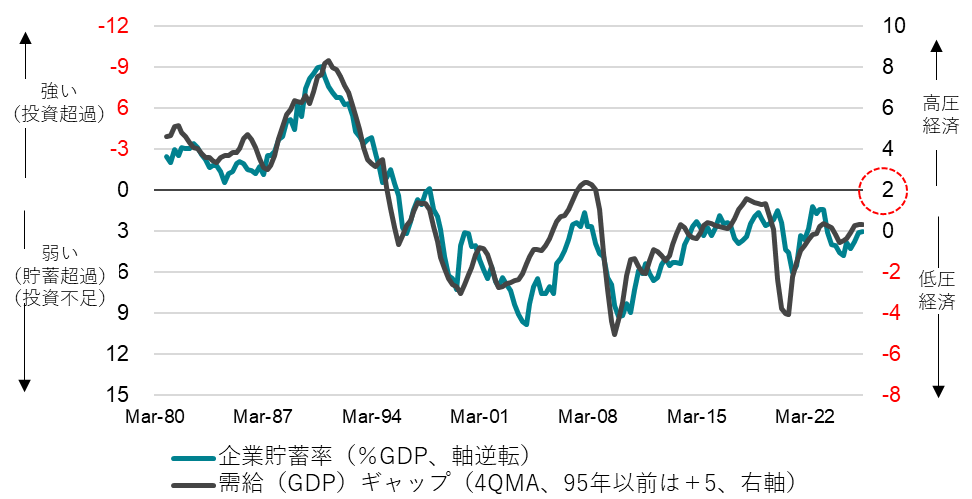

日本成長戦略で脱却するとされた、「過度な緊縮志向」の定義を曖昧にしてはならない。①政府は、財政健全化を優先し、経済のパイを持続的に拡大する責務を果たさなかった。②需給ギャップが0%近傍まで回復したところで、軸足を景気回復から財政健全化に移し、景気は十分に強くならなかった。③企業と政府の合わせた支出する力であるネットの資金需要を消滅させ、家計に所得が十分に回らなかった。

貯蓄投資バランスは仕分けによる恒等式であり、いつでも成立するため、事後的に成立するというのは間違いである。貯蓄投資バランスは恒等式に過ぎず無意味だとの指摘は、三角形の内角の和は常に180度であり、種類はないと述べるに等しい。貯蓄投資のバランスの形によって、経済のファンダメンタルズの状態は大きく異なるため、十分なネットの資金需要が必要である。日本経済の再生のために望まれる官民連携の投資額(17戦略分野で2040年度までに370兆円超)が決まったことで、企業と政府の支出する力のターゲットが事前に決定された。政府が投資をしても、企業がどれだけ投資をするのか分からないという無責任な考え方は、高市政権の成長戦略の方針と矛盾する。

ネットの資金需要(企業貯蓄率+財政収支)は-5%(GDP比)がターゲットで、官民の支出する力を強くし、投資による生産性向上で、家計に所得を力強く回す。ネットの資金需要の家計貯蓄率に対する相関係数とβは高い。官民連携の戦略投資の拡大によるネットの資金需要の回復が、国際経常収支の黒字の縮小ではなく、家計に所得が回ることで貯蓄が十分になされ、ファンダメンタルズを回復させることは明らかだ。国内の供給能力の拡大は、ネットの資金需要の回復が、海外への所得流出ではなく、国内の所得に回る力をより強くする。

貯蓄投資バランス:家計貯蓄率+企業貯蓄率+財政収支(政府貯蓄率)-国際経常収支=0

日本成長戦略で脱却するとされた、「過度な緊縮志向」の定義を曖昧にしてはならない。

① 政府は、財政健全化を優先し、経済のパイを持続的に拡大する責務を果たさなかった。

② 需給ギャップが0%近傍まで回復したところで、軸足を景気回復から財政健全化に移し、景気は十分に強くならなかった。

③ 企業と政府の合わせた支出する力であるネットの資金需要を消滅させ、家計に所得が十分に回らなかった。

サナエノミクスでは、経済のパイの持続的な拡大にコミットし、投資需要で需給ギャップを2%まで押し上げる「高圧経済」とし、ネットの資金需要のトレンドを「過度な緊縮志向」の0%から、「投資・成長型」の-5%まで拡大し、強い経済を実現するとともに、国民に景気回復の果実をもたらす。「過度な緊縮志向」が残り、国債発行による「『強く豊かな日本』投資枠」が過小となり、官民投資額の不足で、グローバルな競争に劣後し、国民を更に困窮させることがあってはならない。

国債は、将来の税収で返すことはなく、永続的に借り換えされていくため、負担は利払い費のみである。将来の便益が利払い負担を上回る戦略投資は、国債で躊躇なく実施すべきで、債務残高GDP比を悪化させる要因にはならない。内閣府の中長期的な経済・財政試算の成長戦略実現ケースで、債務残高GDP比が、直近大きく低下し、追加財政支出は、10兆円を大きく超えられることが示されたと判断できる。補正から通常予算に回る経常支出を除き、追加投資支出を試算すべきだ。民間投資の誘発とGDPを押し上げる効果を含め、安定的な債務残高GDP比のもとでの、追加投資支出の最大限の額を試算すべきだ。追加財政支出の中身が投資と経常支出に分けられておらず、投資の経済に対する影響が考慮されない、機械的な試算は、「投資枠」の上限としては全く参考にならない。

図1:ネットの資金需要(企業貯蓄率+財政収支)

図2:家計貯蓄率とネットの資金需要

図3:ネットの資金需要と家計貯蓄率の相関係数(5年ロール)

図4:企業貯蓄率と内閣府需給ギャップ

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。