この記事は2026年7月14日に配信されたメールマガジン「アンダースロー:年金財政の長期構造を踏まえれば日本国債への投資比率の大幅な引き上げは極めて合理的」を一部編集し、転載したものです。

年金財政の長期構造を踏まえれば日本国債への投資比率の大幅な引き上げは極めて合理的」

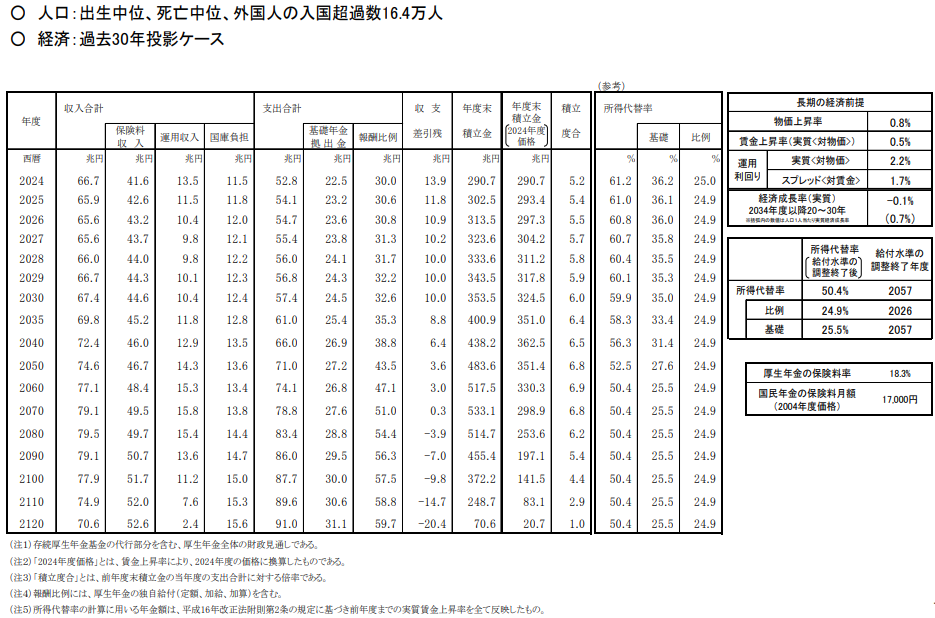

年金財政の長期構造を踏まえて、公的年金の財政検証における見通しと、積立金運用で採用している運用スタンスの間で生じている不整合を是正する必要がある。年金財政の長期構造としては積立度合が100年後に1倍となる「過去30年投影ケース」を、社会保険料の計算のベースに置いていると考えられる。同ケースの年金基金の長期的な運用目標は3.0%である。しかし、現状の年金積立金の運用ポートフォリオは半分が海外資産に投資されており、長期的な運用目標を大幅に上回る運用利回りで、リスクが必要以上にとられている可能性が高い。日本国債の超長期金利が3%台後半であることを踏まえても、運用目標に沿って国債を中心に国内債券の投資配分を25%から大幅に増やすことが合理的である。

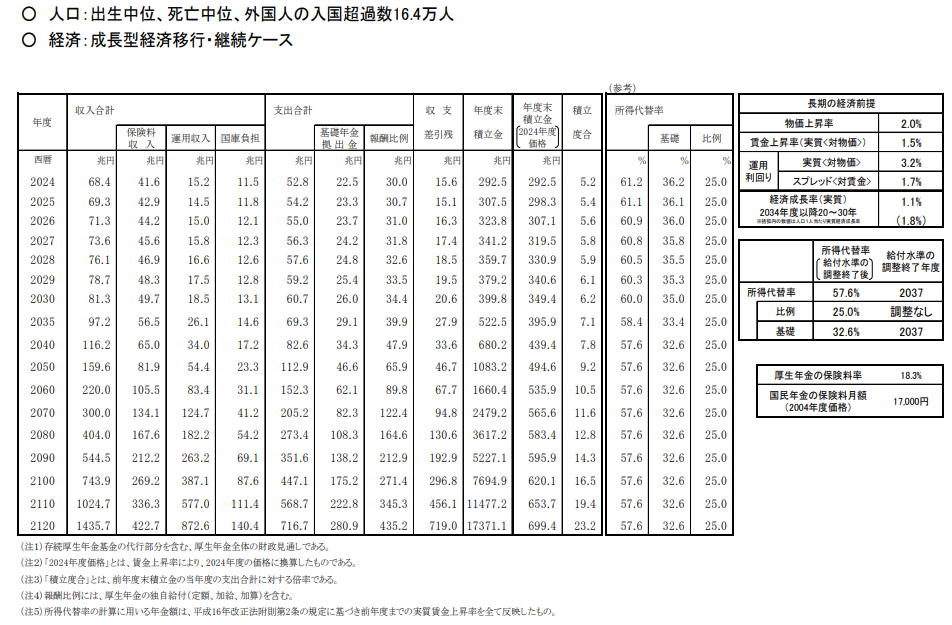

年金基金の想定運用利回りが5.2%である「成長型経済移行・継続ケース」は、成長戦略が実現することによって積立金が将来的に増加し続けるシナリオである。賦課制度において積立金は余剰な資産であり、保険料率を下げて保険料収入を減らし、現役世代の負担を軽減することは合理的である。または、想定運用利回りを下げて、運用目標に沿って国内資産に配分を増やすことも合理的である。賦課制度下の年金基金の膨張は、本来民間にあるべき長期資金を政府が吸収していることを示す。民間から吸収した長期資金の50%が海外に振り向けられてしまっているため、長期投資の拡大が予想される中、日本で長期資金が不足する不安がある。年金基金の基本ポートフォリオ見直しは、年金財政の長期構造を踏まえて検討すべきで、国債を中心に国内債券の割合を25%から大幅に増やすことは合理的である。

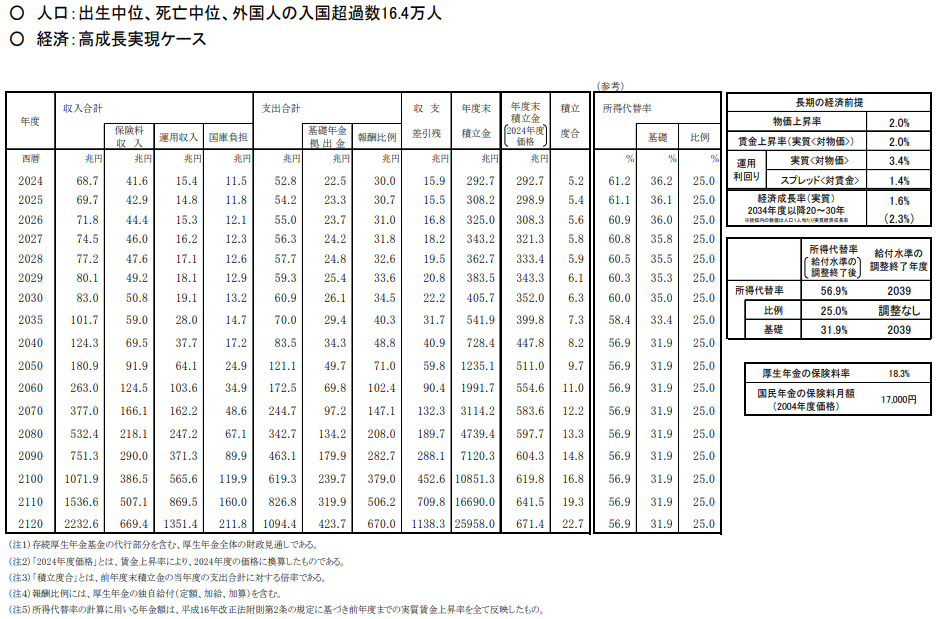

内閣府の日本成長戦略の下での中長期的な経済・財政の姿に関する試算では、「成長戦略実現ケース①」、「成長戦略実現ケース②」、「現状投影ケース」の、成長戦略の効果の発現度合いに応じた3つのケースが提示されている。最も潜在成長率見通しの高い「成長戦略実現ケース①」では、成長戦略効果が明確に発現することが見込まれる2036年度から2040年度まで全要素生産(TFP)は1.4%、次に見通しが高い「成長戦略実現ケース②」では同1.1%、十分に効果が発現しない「現状投影ケース」では0.6%となっている。そして、公的年金の長期的な財政状況や積立金の見通しを示す、厚生労働省の年金財政検証も同様に異なる経済成長シナリオを提示しており、概ね同水準のTFPとなるのは、順番に「高成長実現ケース」、「成長型経済移行・継続ケース」、そして「過去30年投影ケース」である。年金財政の長期構造を踏まえて、公的年金の財政検証における見通しと、積立金運用で採用している運用スタンスの間で生じている不整合を是正する必要がある。

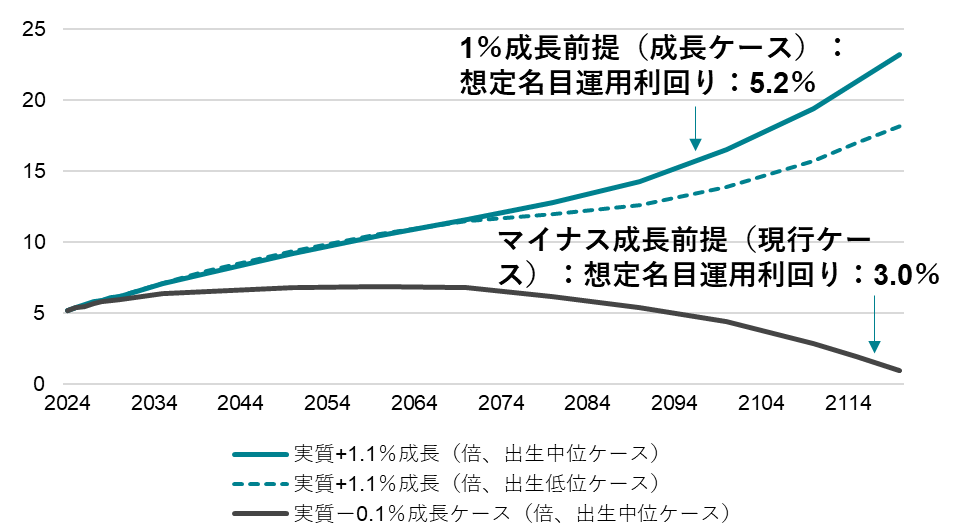

賦課制度である日本の年金制度の収入は、保険料収入と国庫負担、そしてバッファーとして運用で回す年金積立金で構成される。積立金は、基本的には将来の給付に充てるため取り崩し、概ね100年間で財政均衡を図る方式で、終了時に給付費1年分程度の積立金を保有することとしている。実質経済成長率-0.1%を仮定する「過去30年投影ケース」は、賃金伸び率が低いことから収支はマイナスとなり積立金が取り崩され、見通し期間最終年の積立度合い(前年度末積立金の当年度の支出合計に対する倍率)は1倍に収束する。一方で、実質成長率見通しが1.1%の「成長型経済移行・継続ケース」、また同1.6%の「高成長実現ケース」では、収支がプラスで推移し、見通し最終年では積立度合いがそれぞれ23倍程度と、足下の5倍程度から上方に発散することになる。積立金が大きく増加すれば、取り崩しによって保険料率を引き下げる余地が生まれるはずである。

どのケースがメインシナリオであるかは明示されていないものの、年金財政の長期構造としては積立度合が100年後に1倍となる「過去30年投影ケース」を、社会保険料の計算のベースに置いていると考えられる。同ケースの年金基金の長期的な運用目標は、名目賃金上昇率1.3%+実質的な運用利回り(スプレッド)1.7%=3.0%である。しかし、現状の年金積立金の運用ポートフォリオは半分が海外資産に投資されており、長期的な運用目標を大幅に上回る運用利回りで、リスクが必要以上にとられている可能性が高い。現状の基本ポートフォリオは、国内債券25%、外国債券25%、国内株式25%、外国株式25%である。日本国債の超長期金利が3%台後半であることを踏まえても、マイナスの実質成長率である過度に悲観的な「過去30年投影ケース」をメインシナリオとして継続するのであれば、運用目標に沿って国債を中心に国内債券の投資配分を25%から大幅に増やすことが合理的である。

年金基金の想定運用利回りが5.2%である「成長型経済移行・継続ケース」は、成長戦略が実現することによって積立金が将来的に増加し続けるシナリオである。なお、保険料収入が少なくなる出生低位ケースでも、結論は変わらない。賦課制度において積立金は余剰な資産であり、保険料率を下げて保険料収入を減らし、現役世代の負担を軽減することは合理的である。または、想定運用利回りを下げて、運用目標に沿って国内資産に配分を増やすことも合理的である。賦課制度下の年金基金の膨張は、本来民間にあるべき長期資金を政府が吸収していることを示す。民間から吸収した長期資金の50%が海外に振り向けられてしまっているため、長期投資の拡大が予想される中、日本で長期資金が不足する不安がある。年金基金の基本ポートフォリオ見直しは、年金財政の長期構造を踏まえて検討すべきで、国債を中心に国内債券の割合を25%から大幅に増やすことは合理的である。

図1:厚生年金の財政見通し(過去30年投影ケース)

図2:厚生年金の財政見通し(成長型経済移行・継続ケース)

図3:厚生年金の財政見通し(高成長実現ケース)

図4:厚生年金の積立度合

注:「積立度合」は前年度末積立金の当年度の支出合計に対する倍率。国民年金から優先的に取り崩し、100年後に1と置く。

出所:厚生労働省、クレディ・アグリコル証券)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。