この記事は2026年1月5日に配信されたメールマガジン「アンダースロー(ウィークリー):黒字化したプライマリーバランスの予算は円安の原因に」を一部編集し、転載したものです。

なぜ政府の負債を恐れる必要はないのか?会田と豪経済学者との対談動画です。

是非ご覧ください。

【豪華対談】なぜ政府の負債を恐れる必要はない?リーマンショックを予測した豪経済学者がサナエノミクスを分析!

シンカー

米国:AI需要を理由とする利上げの根拠は乏しい

米国の6月CPIは、コアが前月比-0.0%(5月同+0.2%)と、2020年5月以来のマイナスとなった。前月と比べてサービスが総じて弱く、特にウェイトの高い住居や自動車保険の落ち込みが寄与した。AIや半導体特需が一部財品目を押し上げている動きはみられるものの、ウェイトは小さく、CPI全体を押し上げるには至っていない。

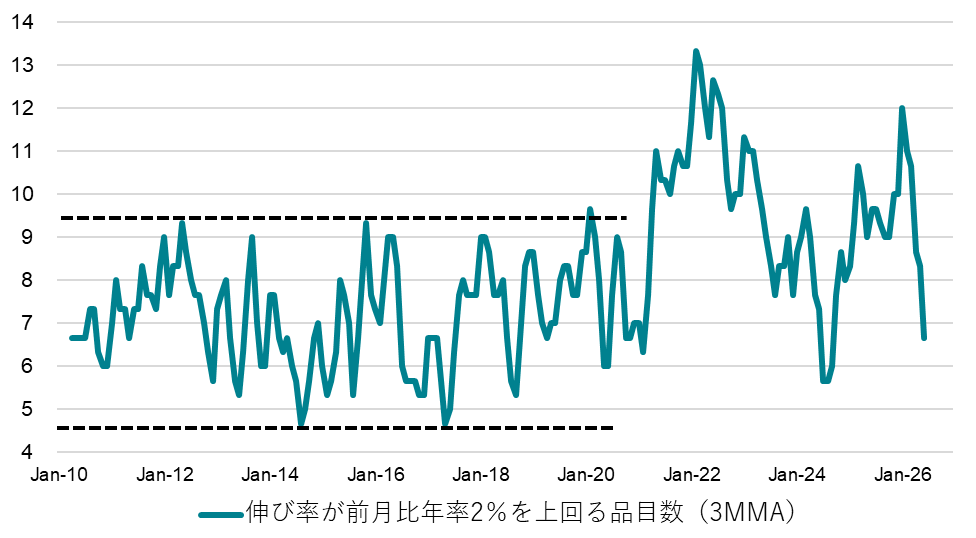

今回のように前月比マイナスとなる動きが目先も続くことは見込まれないものの、それでもコアCPI前月比年率の直近6カ月間の平均は2.6%と、トレンドは落ち着いている。個人消費の伸びも緩やかで、一部品目の特殊要因を除けばインフレが幅広い品目で加速していく見込みは低い。コアCPIの主要品目のうち、伸び率が前月比年率2%を上回る品目数は少なく、裾野の広いインフレが起きている状況ではない。

労働市場が安定していることや、AI関連特需が各種コストを押し上げていることなどを受けて、インフレへの警戒から多くのFOMCメンバーは利上げを検討し、市場でも複数回の利上げが織り込まれている。しかし、AI関連投資の旺盛な資金需要を抑えるために利上げに動いても、株式など資金調達方法は他にもあることや、先端技術への投資で競争力を高めなければならない政府の成長戦略への逆行となり、反発は非常に強くなるだろう。それに、ウォーシュ議長はAIによる技術革新はディスインフレ要因だと従来から捉えている。家計消費や、既に落ち込みの大きい住宅市場など、マイナスの影響を受ける主体が多く、成長期待は高まりにくいだろう。中長期のインフレ期待は安定しており、中東情勢の混乱が続くことも加わって仮に利上げに動いても、長期金利の上昇は相対的に抑えられる動きが引き続き考えられる。(松本賢)

図:米国コアCPI 伸び率が前月比年率2%を上回る品目数

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。