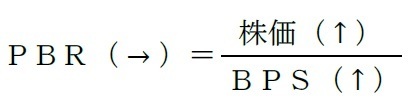

PBRとは、株価を一株当り自己資本で割った株式指標である。値が小さいほど株価は割安、大きいほど株価は割高であることを意味する。日本の株式市場では、低PBR株は高PBR株と比べて堅調に株価が推移し、超過収益を得られる傾向があることが知られている。しかし近年、その傾向が見られなくなってきている。

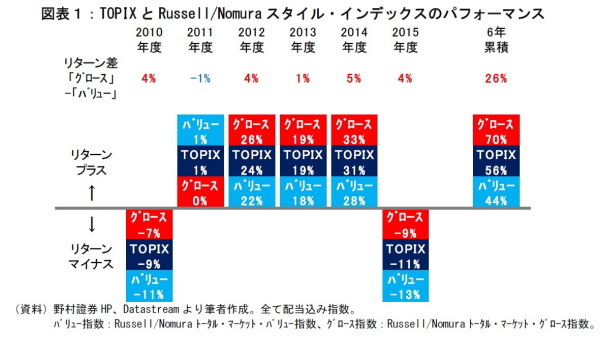

実際にRussell/Nomuraスタイル・インデックスの年度ごとのパフォーマンスをみてみよう(図表1)。Russell/Nomuraスタイル・インデックスでは、バリュー指数が低PBR株で構成された指数、グロース指数は高PBR銘柄で構成された指数となっている。つまり、バリュー指数がグロース指数よりも高パフォーマンスだったならば、低PBR株は超過収益を得ていたといえる。

2012年度以降、バリュー指数がグロース指数を劣後し続けており、低PBR株は相対的に低迷していたことが分かる。それ以前の2010年度もグロース指数が優位であった。2011年度はバリュー指数がグロース指数を上回る収益をあげていたが、リターンの差は0.6%しかなかった。2010年度から2015年度まで通してみると、グロース指数の累積リターンが70%に対してバリュー指数が44%と、6年間で26%も劣後したのだ。

ここで低PBR株が低迷した要因として、金融株の影響がまず挙げられる。低PBR株には銀行、保険、証券などの金融株が多く含まれている。ゆえに、低PBR株のパフォーマンスは金融業独特の要因の影響を受けやすくなっている。特に2013年度や2015年度は、金融株が低PBR株全体のパフォーマンスを押し下げたと考えられる。

2013年度は、期初に量的質的金融緩和政策が導入され、銀行株が低迷した。2015年度は夏のチャイナ・ショック以降の株価の急落や、1月末のマイナス金利政策の導入を受けて、銀行株、保険株、証券株が特に大きく下落した。そのため、低調な金融株は低PBR株全体のパフォーマンスに悪影響を及ぼしていた可能性が大きい。

その他の要因として、BPS成長率の格差が挙げられる。一株当り自己資本(BPS)は、主に配当などの株主還元に回らなかった利益の内部留保によって積み増され、成長する。仮にPBRが変動しないとすると、BPSの増加に伴い株価も上昇する(下式)。

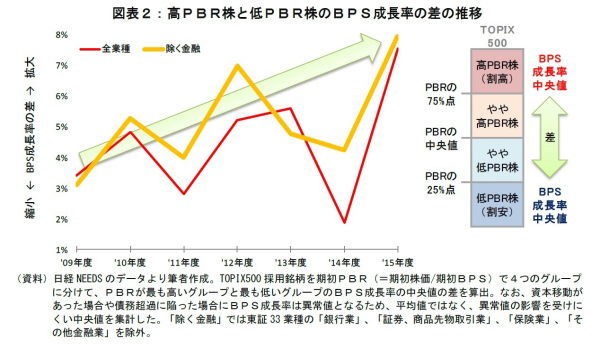

つまり、相対的にBPS成長率が高かった分、低PBR株よりも高PBR株の株価は下支えされていたと考えられる。実際に高PBR銘柄と低PBR銘柄との年度ごとのBPS成長率の差の推移を見ると、金融株の有無に関係なく、高PBR株が低PBR株と比べて一貫してBPS成長率が高い傾向があった(図表2)。特に、2015年度はBPS成長率の差が大きかった。

さらに2010年以降、BPSの成長格差が拡大していたことも、低PBR株にはマイナスに働いたと思われる。BPSの拡大が緩慢な企業は、投資家の間で評価が見直されにくいのではないだろうか。そのため、この6年間は低PBR株が低PBRのまま放置されやすい環境にあったと思われる。

低PBR株は足元、復調の兆しが見えている。7月中旬以降の株価の反発に伴い、低PBR株の株価が大きく上昇したためである。しかし、BPSの成長格差は維持され、BPSの成長を織り込む過程で再び高PBR株(グロース指数)が浮上してくる可能性がある。

また、金融株は金融政策や市場の動向に左右され、引き続き大きく変動することもあるだろう。ゆえに、足元の低PBR株の急反発は長く続かず、一時的な動きで終わってしまうこともあると筆者は考えている。今後の動向には注意が必要といえよう。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所

金融研究部

【関連記事】

・

消えたPBR効果~足元の復調は続くのか~

・

プログラミング教育は必要か?~初等中等教育での必修化について考える~

・

リスク・パリティによるスマートベータの合成

・

目減りする企業の資産~外貨建資産、有価証券の評価損にご注意を~

・

追い風参考記録にはご注意を!!~中長期的に株式市場を見通す上で~