個人消費の低迷が喧伝されるようになって久しい。特に若年層については、商品・サービスのみならず生活上のあらゆる局面において「若者の○○離れ」などと評され、もはや食傷気味にも感じるほどの状況にあるように思われる。若年層における「○○離れ」の様相およびその背景要因、特に消費については、既に各所で分析・報告されてきているが、消費から離れているのは若年層に特有の現象であり、若年層の消費離れが個人消費低迷の主因なのだろうか。

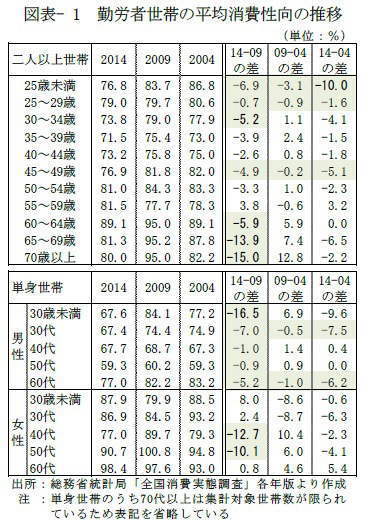

総務省統計局「全国消費実態調査」から過去10年間3時点の勤労者世帯における平均消費性向の推移をみると、二人以上世帯では20歳代および45~49歳の層で一貫して低下しており、特に25歳未満の層では10年前に比べ10ポイント低下している〔図表1〕。

また、5年前との対比をみると、平均消費性向は世帯主の年齢によらず下がっており、特に65歳以上の層で低下幅が大きくなっている(*1)。その他の層においても、5年前に比べ60~64歳(-5.9pt)、30~34歳(-5.2pt)では5pt以上低下しており、世代を問わず消費を控える傾向にあることがわかる。

同様に単身世帯についてみると、男性の30代、60代では10年前から一貫して低下しているほか、男性では年代によらず、女性では40~50歳代で、それぞれ5年前に比べ消費性向が低下している。特に30歳未満男性(-16.5pt)、40代女性(-12.7pt)、50代女性(-10.1pt)では5年前から10pt以上の低下と低下幅が大きい。一方、女性の30歳未満では5年前に比べ8ptの上昇と、10年前から5年前にかけての消費を控える姿勢からの回復傾向がみてとれる。

このように、二人以上世帯では世帯主が25歳未満および65歳以上で、単身世帯では30歳未満男性および40~50代女性で、それぞれ消費性向の低下幅が大きくなっているものの、消費を控える傾向はその他の層においてもほぼ同様にみられている。では、このように消費を控えた結果、消費者は浮いたお金をどこに振向けているのだろうか。

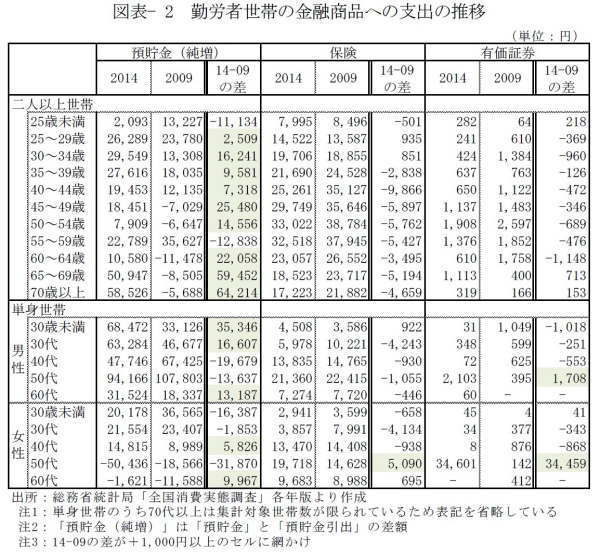

実支出以外の支出のうち、預貯金や保険、有価証券について2009年から2014年にかけての金額の変化をみると、二人以上世帯では25歳未満の層および55~59歳の層を除くすべての年齢層で、単身世帯では男性40~50代、女性の40代未満および50代を除く層で「預貯金(純増)」の伸びが大きくなっている〔図表2〕。

また、50代の女性単身世帯では「有価証券」、「保険」が、30歳未満の男性単身世帯、二人以上世帯のうち25~34歳の層では僅かながら「保険」が、それぞれ伸びており、将来にむけた資産形成や生活保障のために消費を控えている様子が窺える結果となっている。

以上みてきたように、若者における「消費離れ」は男性単身世帯では確認されるものの、30歳未満の女性単身世帯では消費性向が高まっており、若者が一律に消費から離れているわけではないことが明らかとなった。

一方で「消費離れ」は65歳以上の高齢世帯や40~50代の女性単身世帯など、他の世代でも進行している現象のようである。彼らは足下の消費を控えつつ、将来を見据えた資産形成などの生活保障行動に資金を振向けているものの、資産形成の手段としては、ほとんどの層で「預貯金」が中心となっていた。

個人消費の回復には、世代を問わず将来不安への防衛策として貯蓄に励む家計の消費意欲を喚起し、「貯蓄から消費へ」と向かわせる方策が求められているといえよう。

---------------------------

(*1)平均消費性向は、可処分所得に占める消費支出の割合を示すものであることから、消費額以上に可処分所得が増加する場合でも下降する。しかし、可処分所得は30歳未満の男性、50代男性、40~60代女性では5年前に比べ増加しているものの、その他の層では減少していることから、所得の減少以上に消費を控える動きが世代を問わず拡がっているものと思われる。

---------------------------

井上智紀(いのうえともき)

ニッセイ基礎研究所 生活研究部

シニアマーケティングリサーチャー

【関連記事】

・

雇用促進だけではダメ!?地域活性化のカギは○○が移住したくなる街づくりだ-国勢調査からみる5年間の都道府県別人口移動の状況

・

未婚化・晩婚化はどこまで進む?-国勢調査からみる未婚率の状況

・

「保険離れ」しているのは誰か-求められる「おひとりさま」に必要な保障の訴求・提供

・

若年層の消費実態(4)-「高級ブランド離れ」「クルマ離れ」は本当か?

・

若年層の消費実態(3)-「アルコール離れ」・「外食離れ」は本当か?