拙稿(2016)(*1)では、家計支出の変化から家計における「消費離れ」は世代を問わず進んでおり、足下の消費を控えつつ、将来を見据えた資産形成などの生活保障行動に資金を振向けている可能性について指摘した。その結果、個々の家計においては着実に資産形成が進んでいるのだろうか。

本稿では、総務省統計局「全国消費実態調査」の貯蓄・負債に関する結果から、勤労者世帯の家計における資産形成の状況について概観する。

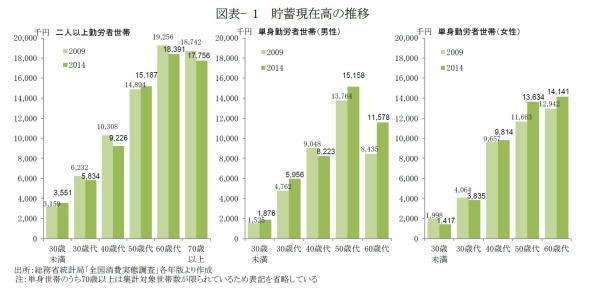

はじめに、貯蓄現在高についてみると、二人以上世帯では40歳代で2009年の1,031万円から2014年の923万円(-108万円)と大きく減少しているほか、60歳代、70歳以上でもそれぞれ2009年からの5年間に80万円以上の減少と、大きく減少していることがわかる〔図表1〕。

一方、単身世帯についてみると、男性単身世帯では二人以上世帯と同様に40歳代では80万円以上の減少と貯蓄現在高を減らしているものの、30歳代、50~60歳代では大きく増加しており、特に60歳代では300万円以上の増加と増加幅が大きくなっている。

また、女性単身世帯でも同様に50~60歳代では100万円以上増加している。前述の通り、家計支出の面では二人以上世帯、単身世帯ともに年齢層を問わず預貯金を中心に貯蓄・投資に振り向けるようになっているものの、必ずしも資産の増加という成果にはつながっていないようである。

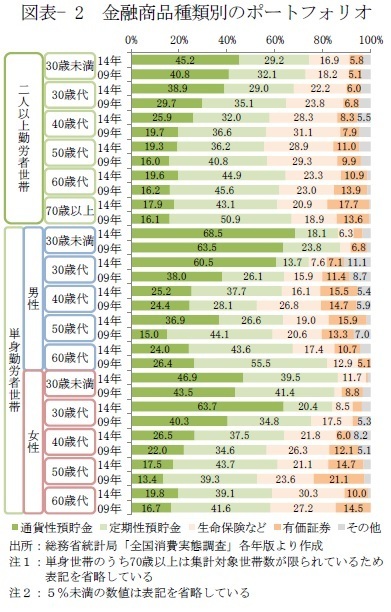

金融資産の増加につながらない背景を探るため、貯蓄現在高に占める金融商品種類別のポートフォリオの推移をみると、二人以上世帯では年代を問わず、単身世帯でも男性40歳代、女性40~50歳代を除くすべての層で「定期性預貯金」の構成比が低下しており、特に男性単身世帯の30歳代および50~60歳代、女性単身世帯の30歳代では10ポイント以上の低下と低下幅が大きくなっている。

一方、単身世帯の男性60歳代を除くすべての層では「通貨性預貯金」の構成比が増加しており、特に単身世帯の30歳代男女、男性50歳代では20ポイント以上の増加と増加幅が大きくなっている〔図表2〕。

これらの結果は、この5年間において、一部の単身世帯を除けば世帯構成や年齢を問わず「定期性預貯金」が取り崩され、余剰資金が「通貨性預貯金」に滞留していることを示している。歴史的な低金利がつづく中にあって、さらに預入金利が低い「通貨性預貯金」に資金が滞留していることは、家計にとって資産運用の効果がほとんど期待できない状態にあることを意味している。

また、40歳代の男性単身世帯において「定期性預貯金」の構成比が9.6ポイント増加し、「生命保険など」の構成比が10ポイント以上低下していることは、中高年単身男性における生活保障の手段としての生命保険の魅力が相対的に低下していることを意味しているものとも考えられよう。

このように、多くの世帯では消費を控えつつ、生活防衛の手段として資産形成に資金を振り向けようとしているものの、貯蓄残高の面からは必ずしも順調に資産形成を進められているとはいえない状況のようである。

こうした状況は、金融商品種類別のポートフォリオがより低金利な「通貨性預貯金」にシフトしていることも一因となっているものと思われる。効率的な資産形成には、ある程度リスクをとった資産運用が不可欠ではあるものの、多くの家計では積極的にリスクをとった運用には踏み出せていない。

こうした状況を変えていくためには、金融機関側からの積極的な情報提供を通じて消費者の金融リテラシーの向上を図り、リスク商品への投資に対する抵抗感を払拭していくことが肝要といえるだろう。

---------------------------

(*1)「

消費から離れているのは誰か-全国消費実態調査からみる家計消費の変化

」『研究員の眼』2016年10月21日

---------------------------

井上智紀(いのうえともき)

ニッセイ基礎研究所 生活研究部

シニアマーケティングリサーチャー

【関連記事】

・

消費から離れているのは誰か-全国消費実態調査からみる家計消費の変化

・

家計金融資産はどこに向かうのか - 金融機関は選択基準の世帯間差異を読み解けるか

・

NISAの現状と今後の課題-利用拡大に欠かせない金融機関からの情報提供の充実

・

生活価値観からみた家計貯蓄の課題

・

人口減少時代の「働き方改革」-長時間労働なくす生産性の向上を!