個人金融資産(16年9月末): 16年6月末比では6兆円増

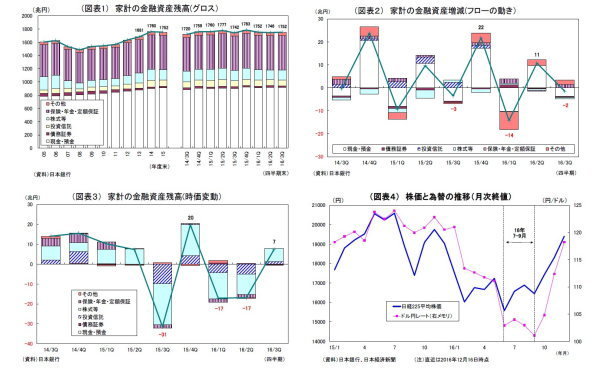

2016年9月末の個人金融資産残高は、前年比10兆円増(0.6%増)の1752兆円となった(*1)。前年比での増加は3四半期ぶり。年間で資金の流入超過が17兆円あったものの、年前半の株価下落と円高進行によって、時価変動(*2)の影響がマイナス7兆円(うち株式等がマイナス1兆円、投資信託がマイナス4兆円)発生し、資産増加幅を抑制した。

四半期ベースで見ると、個人金融資産は前期末(6月末)比で6兆円の増加となった。例年7-9月期は一般的な賞与支給月を含まないことからフローで流出超過となる傾向があり、今回も2兆円の流出超過となった。しかし、7-9月期は英国のEU離脱決定の影響が短期で収まり、日銀のETF買入れ増額もあって株価が上昇(円は小幅高)したため、時価変動の影響がプラス7兆円(うち株式等がプラス7兆円、投資信託がプラス1兆円)発生し、資産残高が押し上げられた(図表1~4)。

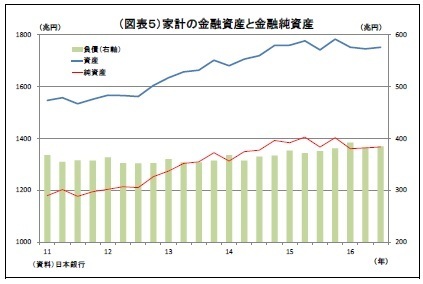

ちなみに、家計の金融資産は、既述のとおり7-9月期に6兆円増加したが、同時に金融負債も2兆円増加したため、金融資産から負債を控除した純資産は、1367兆円と、6月末の1363兆円から4兆円の増加に留まっている(図表5)。

なお、その後の10-12月期については、一般的な賞与支給月を含むことから、例年フローで大幅な流入超過となる傾向が強い。さらに、9月末以降は、トランプ米新政権への期待などから大幅な株高・円安が進んでいることも資産の増加に繋がっているとみられ、足下の個人金融資産残高は9月末から大きく増加していると推測される。

-----------------------------

(*1)2016 年4-6 月期の計数は確報化に伴って改定されている。

(*2)統計上の表現は「調整額」(フローとストックの差額)だが、本稿ではわかりやすさを重視し、「時価(変動)」と表記。

-----------------------------

内訳の詳細: 株式、投資信託から資金が流出

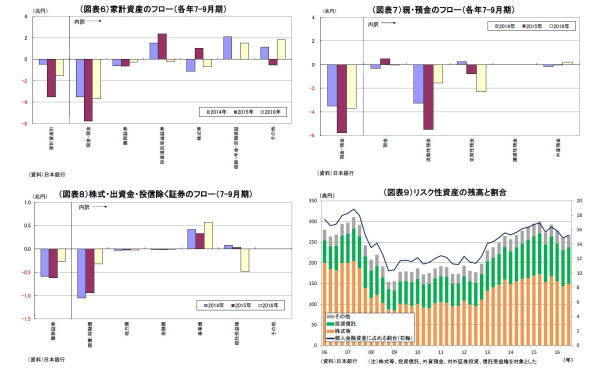

7-9月期の個人金融資産への資金流出入について詳細を見ると、季節要因(賞与等)によって例年同様、現預金からの資金流出(取り崩し)が目立っている。ただし、例年の同時期と比べて定期性預金からの流出が進んでいる一方で、流動性預金(普通預金など)からの流出規模が際立って少ないという特徴がみられる。マイナス金利政策導入以降、定期預金金利がほぼゼロにまで引き下げられた影響で、定期性預金よりも、(同じくほぼゼロ金利だが流動性の高い)流動性預金の選好度が強まったためとみられる。

リスク性資産に関しては、株式からの資金流出(0.7兆円)が進んだほか、例年この時期には資金流入が進みやすい投資信託からも、今回は資金流出(0.2兆円)が生じている。MMF・MRFからの資金流出が再び発生したうえ(MMFはマイナス金利導入に伴う運用難によって販売停止・一部で払い戻しに)、今年に入ってから不安定な市場動向が続き、投資マインドが萎縮したためと見られる。これらリスク性資産からの資金流出も流動性預金の流出規模抑制に働いたと考えられる。

なお、株と投資信託に外貨預金や対外証券投資などを加えたリスク性資産の残高は267兆円、その個人金融資産に占める割合は15.2%と、6月末の260兆円、14.9%からそれぞれやや増加・上昇している。株価の上昇によって時価が増加した影響が大きい。

その他証券では、国債からの資金流出が縮小する一方、信託受益権(貸付信託等)から資金が流入した(図表6~9)。