スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」において、「年月が経っても、優良企業は優良企業のままでいることが多い、逆もまた真なり」との主旨の発言をした。アメリカ企業の場合はマッキンゼー著『企業価値評価 上』第4章に記されている。では、日本市場はどうなのか。発言の責任上、分析してみた。

日本企業の分析手順は次のとおりである。分析期間は1996年度から2015年度の20年間とし、この間に継続して上場している東証第一部上場企業を対象とした。次に、分析の20年間を前半の10年間と後半の10年間に分けた。その上で、各社の年度ROA(営業利益/資産合計)を計算し、そのROAを前半と後半10年間について単純平均した。この各10年間の平均ROAの大きさの順に、分析対象企業を10分位に分け、各企業に分位の数値を付与した。最後に、前半10年間の分位の数値が後半10年間でどのように変化したかを調べた。

結果は、ROAの高い企業(第1分位、第2分位にあった企業)の平均順位は下がるが、それでも後半10年間の順位は依然として上位にあった。また、ROAの低い企業(第10分位、第9分位にあった企業)の平均順位は上がるが、後半になっても依然として低位にあった。言い換えれば、優良企業もそうでない企業も、年月が経つと中位企業に回帰する傾向を示すものの、平均的には地位の逆転が観察されなかった。ここで「平均的には」としたのは、当然、例外があることを意味している。

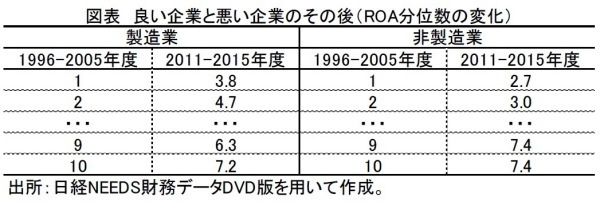

この結論を確認するため、より中位企業に回帰していると予想される直近5年間(2011年度~2015年度)について、平均ROAの大きさ順に分析対象企業を10分位に分けて分位の数値を付与し、前半10年間の分位が直近5年間でどのように変化したかを分析した。この結果は図表のとおりである。なお、製造業と非製造業では異なる結果が得られるかもしれないので、分けて分析している。また、全対象企業の平均分位の数値は5.5になる。

この図表からは次のことがいえる。1つは、平均的にROAの高い企業は高いまま、低い企業は低いままである。これは、前半と後半10年間ずつの分析で得られたものと同じ結果である。もう1つは、製造業と比べ、非製造業の分位が安定していることである。製造業は景気や需要動向の影響を受けて業績が循環的に変動しやすいのに対し、非製造業では事業の独自性をベースに高い収益力を保持している企業が多いのではないかと推測できる。

同じことは特定の企業群の分析からも得られる。京都企業の独自性に着目し、東証第一部に上場している京都の製造業26社を分析した。分析期間は2000年以降である。京都企業群の特色は、海外売上高比率と売上高営業利益率が、上場している他の製造業よりも一段高いことにある。

他方、自己資本比率が高く、M&Aなど将来の事業展開に備えるために流動性の高い資産の保有が多いことから、当面の資産効率が悪い。ROAはほぼ毎年他の製造業よりも高いものの、この資産効率の悪さの影響もあり、2011年度から13年度は低い。ROEは、少しばかりではあるが、他の製造業よりも劣っている。以上、やはり「企業の特色は長期間継続する」という結論が得られる。

京都企業26社の場合、その特色から判断して、「投資に値する企業群」と評価できる。実際、京都企業の株式に投資したとすれば、過去10年間もしくは5年間の長期投資収益率は、東証株価指数(TOPIX)を有意に上回っている(2016年9月末時点での計測)。

年金ファンドはパッシブ運用を好んできた。そのベンチマークとして、国内株式の場合にはTOPIXが多用されている。では、TOPIXをベンチマークとするパッシブ運用は有効であり効率的なのだろうか。結論は、再考を要すると言わざるを得ない。

このように考える最大の理由は、上で述べたように、東証第一部上場には優良企業とそうでない企業が混ざっていることである。玉石混交といえる。しかも、その中から玉と石を選り分ける作業が比較的容易そうである。

その東証第一部上場の企業数は上場基準の緩和もあり、2000社到達が目前に迫っている。しかも、TOPIXをベンチマークとしてパッシブ運用を行えば、スチュワードシップ・コードに基づいて、2000社に対する対話と議決権行使が原則求められる。パッシブであることの本質は、「市場が効率的である」と信じ、「何も行動せず、投資コストを削減する」ことにあるわけだから、対話や議決権行使は矛盾そのものである。

海外を見渡すと、パッシブ運用のベンチマークとして多用されるのは、S&P500やMSCIの指数であり、全上場企業を対象としていない。別の角度から見ると、S&PやMSCIが対象市場に上場する企業を評価し、選ばれた企業だけで指数を計算している。S&PやMSCIがアクティブに行動してくれているし、企業は指数の対象企業に選ばれようと努力している。

年金ファンドとして、パッシブ運用の意味とは何なのか、東証第一部市場とそこでの上場企業をどのように評価し、行動するのかが問われている。スチュワードシップ・コードの要請はパッシブ運用のあり方を再考するチャンスである。

川北 英隆(京都大学経営管理大学院)

ニッセイ基礎研究所

【関連記事】

・

中期的アルファ源泉としての技術特許

・

「日銀は株価を歪めていない」は本当か-新ルールは評価できるが歪みは拡大~

・

円高は再び株価を押し下げるか-想定為替レートの変更事例から中間決算を読む

・

日銀ETF大量購入の問題点-マッチポンプの日本的手法と企業経営に悪影響の懸念

・

意外と長い、自社株買いの“賞味期限”-オオカミ少年に要注意!