要旨

- GDP統計(国民経済計算)は昨年12月に2008SNAへの移行と基準改定が同時に実施され、名目GDP、実質GDP成長率などが過去に遡って改定された。

- 名目GDPの水準は旧基準では1997年10-12月期がピークとなっていたが、新基準では2016年7-9月期に過去のピークを上回った。また、2016年度以降の名目成長率が年平均2.5%であれば2020年度に政府目標である名目GDP600兆円が達成されることになり(旧基準では年平均3.7%が必要)、目標達成に向けたハードルは大きく下がった。

- 実質GDP成長率は過去10年平均では旧基準とほぼ変わらなかったが、アベノミクス開始後の2013年度以降が大きく上方改定された。新基準のGDP統計を用いて潜在成長率を推計したところ、これまでゼロ%台前半となっていた足もとの潜在成長率は1%近くまで上方改定された。

- 基準改定に伴い雇用者報酬が上方改定されたが、国民所得も大きく上方改定されたため、2013年度以降の労働分配率(雇用者報酬÷国民所得)は下方改定された。近年は利子所得の低迷や社会負担増などにより可処分所得が雇用者報酬の伸びを下回り続けており、可処分所得ベースの家計への分配率は2015年度に過去最低水準にまで低下した。

- GDP統計の改定前後で家計所得の伸び悩みを主因として消費が低迷しているという姿は変わらなかった。経済成長の果実が家計に十分に分配されていないという課題を解決することが、引き続き日本経済活性化のために不可欠といえるだろう。

内閣府は昨年12月に2016年7-9月期のGDP2次速報と同時に、国民経済計算の最新国際基準である2008SNA(従来は「1993SNA」)への対応を含む基準改定(2005年基準→2011年基準)の結果を公表した(1)。

GDP統計(国民経済計算)は一国の経済の姿について、包括的かつ整合的に表す唯一の統計である。GDP統計が改定されたからといって経済活動が実態として変わるわけではないが、そこから読み取ることができる日本経済の姿には少なからず変化が見られた。本レポートでは、GDP統計の改定によって日本経済の姿がどのように変わったのかを様々な観点から読み解くことにする。

-----------------------------

(1)今回の基準改定を反映した2015年度年次推計値は、支出側系列等は12/8、フロー編は12/22に公表されたが、ストック編の公表は1/19公表予定となっている。本レポートは12/22公表分までのデータをもとに執筆している。

-----------------------------

2015年度の名目GDPが32兆円の上方改定

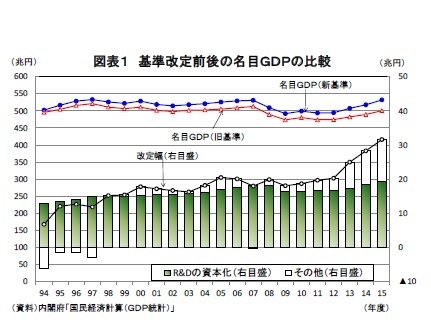

まず、名目GDPの水準は今回の基準改定の結果が公表された1994年度以降、全ての年度で上方改定され、直近の2015年度は532.2兆円となった。旧基準からの上方改定幅は1994年以降の平均で18.2兆円(GDP比3.7%)、2015年度は31.6兆円(GDP比6.3%)であった(図表1)。

名目GDPの水準が大きく切り上がった主因は、2008SNAへの移行に伴い従来は中間消費などとして扱われていた項目が新たにGDPに計上されることになったことである。

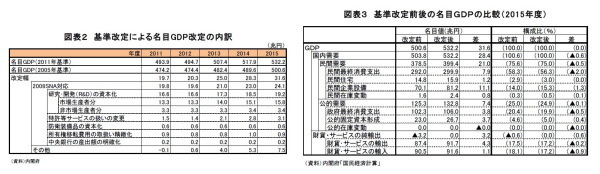

内閣府によれば、名目GDPの上方改定のうち研究・開発(R&D)の資本化によるものが16.2兆円(1994~2015年度以降の平均、2015年度は19.2兆円)で、上方改定の大半を占めている。また、特許等サービスの扱いの変更が3.1兆円(2015年度)となっている。R&Dに比べると金額は小さいものの伸び率が高いため、直近5年間で2倍以上の規模に膨らんでいる(図表2)。

需要項目別には、R&Dが新たに計上されたことを反映し、設備投資が+11.1兆円と上方改定幅が最も大きくなっている。設備投資の名目GDPに占める割合は旧基準の14.0%から15.3%へと高まった(いずれも2015年度の数値)。一方、民間消費は上方改定幅は+7.9兆円と設備投資に次ぐ大きさとなったが、もともとの金額が大きいため、GDPに占める割合は旧基準の58.3%から56.3%へと低下した(図表3)。

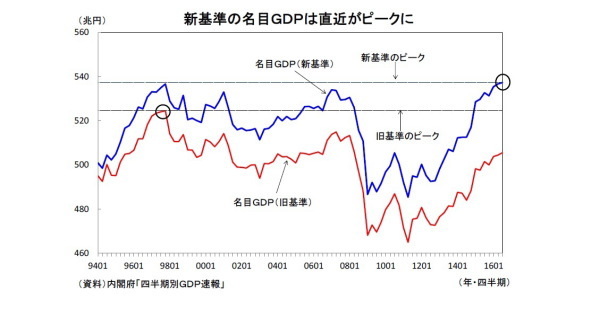

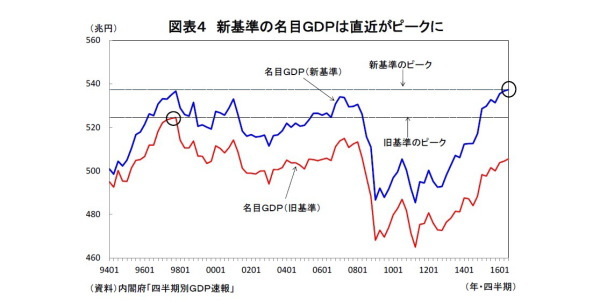

新基準の名目GDPは直近がピークに

四半期毎の名目GDPの推移をみると、旧基準では名目GDPの水準は1997年10-12月期をピークに低下傾向が続いていた。1990年代後半からデフレ傾向が続いていたこと、2008年秋のリーマン・ショックの影響で急速に落ち込んだことから、長期にわたって低下傾向が続き、直近(2016年7-9月期)ではピーク時よりも▲19.0兆円(▲3.6%)低い水準となっていた。

新基準の名目GDPも旧基準と同じ1997年10-12月期の536.6兆円をピークに低下傾向となったが、旧基準と比較すると落ち込み幅が小さかったこと、近年の成長率が旧基準から上方改定されたこと(年度ベースでは2010年度から2015年度まで6年連続で上方改定)から、2016年7-9月期には537.3兆円となりわずかながらそれまでのピークを上回る形となった(図表4)。

名目GDP600兆円が近づく

旧基準の名目GDPを基にすると2016年度以降、年平均で3.7%以上成長しなければ2020年度に目名目GDP600兆円に到達しなかったが、新基準では年平均2.5%の成長が続けば2020年度に600兆円を超えることになり、目標達成に向けたハードルは大きく下がった。

ただし、当研究所では、新基準のGDP統計でも名目GDP600兆円の達成は2023年度にずれ込むと予測している2。2016年度以降の名目成長率は年平均1.6%にとどまるとみているためである。

そもそも、あらかじめ改定されることが想定されていた名目GDPの水準を経済政策運営の目標とすることが適切だったのかという問題もある。たとえば、政府は『成長戦略(日本再興戦略2016)』の中で、2018年度までに設備投資を年間80兆円に拡大させるという目標を掲げていた。今回の基準改定で2015年度の名目設備投資は81.2兆円となり目標の水準を上回ったが、2016年度以降の設備投資の伸びがマイナスでもよいということには当然ならないだろう。

-----------------------------

(2)名目成長率は、2016~2018年度が2016/12/8公表の「

2016~2018年度経済見通し

」、2019年度以降は2016/10/14公表の「

中期経済見通し(2016~2026年度

)」の予測値を用いた。

-----------------------------

直近3年間の実質GDP成長率が大幅上方改定

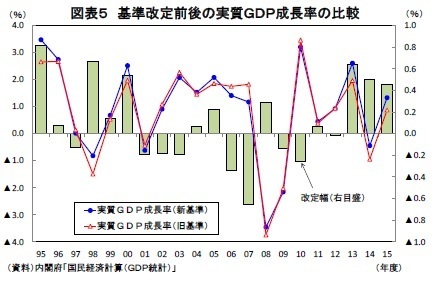

次に、基準改定による実質GDP成長率への影響を確認すると、1995~2015年度の平均成長率は0.9%、直近10年間(2006~2015年度)の平均では0.5%と旧基準の成長率とほぼ変わらなかった(旧基準ではそれぞれ0.8%、0.5%)が、単年度では改定幅が大きな年度もあった。上方改定幅が最も大きかった年度は1995年度の+0.8%、下方改定幅が最も大きかった年度は2007年度の▲0.7%であった(図表5)。

直近3年間の成長率は比較的大幅な上方改定となった(2013年度:2.0%→2.6%、2014年度:▲0.9%→▲0.4%、2015年度:0.9%→1.3%)。2013年度は建設部門の産出額の推計手法の変更により設備投資が大幅上方改定、2015年度は速報から年次推計への改定による民間消費が大幅上方改定というように、2008SNAへの移行にそれ以外の要因が加わったことがその原因と考えられる。

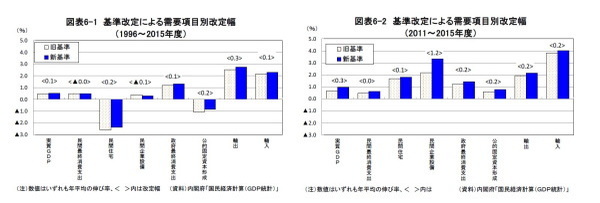

需要項目別の改定状況をみると、過去10年平均ではいずれの需要項目も伸び率の改定は小幅にとどまっており、上方改定幅が最も大きいのは財貨・サービスの輸出で0.3%、下方改定幅が最も大きいのは設備投資の▲0.1%である(図表6-1)。一方、直近5年平均ではいずれの需要項目でも伸び率は上方改定されており、特に設備投資は旧基準の2.2%から3.3%へと1%以上上方改定されている(図表6-2)。

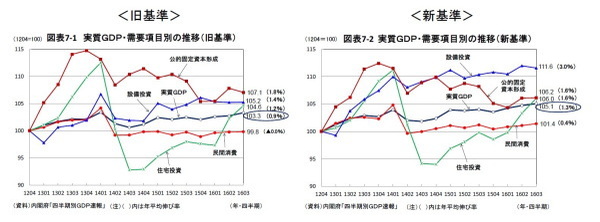

直近3年間の成長率が大幅上方改定されたことは、アベノミクス開始後の成長率が上振れたことを意味する。安倍政権が発足した2012年10-12月期を起点とした4年弱(15四半期)の実質GDP、主な需要項目の推移を新旧基準で比較すると、旧基準ではこの間の実質GDPの伸びは年平均で0.9%にとどまっていたが、新基準では1.3%へと上方改定された。需要項目別には設備投資が大きく上方改定(1.4%→3.0%)される一方、公的固定資本形成は下方改定(1.8%→1.6%)された。

また、消費税率引き上げの影響を強く受けた民間消費は、旧基準では直近でもアベノミクス開始前の水準を下回っていたが、新基準では消費税率引き上げから3四半期目の2014年10-12月期にはアベノミクス前の水準を回復する形となった。ただし、その後の回復ペースは他の需要項目と比べて鈍く、15四半期の平均の伸び率は年率0.4%にとどまっている(図表7-1、図表7-2)。

潜在成長率は1%近くまで上昇

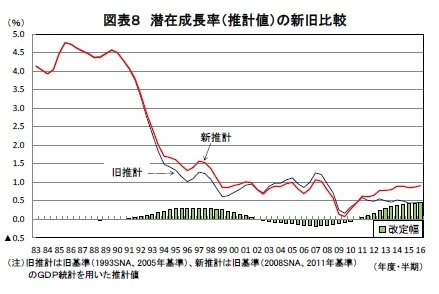

実質GDP成長率の上方改定は潜在成長率の上方改定にもつながる。新基準のGDP統計をもとに潜在成長率を改めて推計(3)したところ、旧基準のデータを用いた推計値から2011年度以降上方改定され、直近(2016年度上期)では0.9%と従来の推計値よりも0.5%程度高くなった。

さらに過去にさかのぼってみると、1990年代前半から2000年代初頭にかけて若干上方改定される一方、2002年度から2010年度までは若干下方改定された。長い目でみれば日本経済の実力とされる潜在成長率の水準はこれまでとほとんど変わらないが、ゼロ%台前半となっていた直近の潜在成長率が1%近くまで上方改定される形となった(図表8)。

潜在成長率の改定方向は実質GDP成長率の改定方向と概ね一致している。これは潜在成長率の推計値が現実の成長率で決まる部分が大きいためである。

当研究所が採用している生産関数アプローチによる潜在GDPの推計方法の概要は以下のとおりである。

まず、以下のコブ・ダグラス型の生産関数を仮定する。

ln(Y)=(1-α) ln(K)+α ln(L)+ln(TFP)・・・(1)

Y:実質GDP、K:資本投入量、L:労働投入量、

TFP:全要素生産性、α:労働分配率

TFP(全要素生産性)は(1)式に現実のGDP、現実の資本・労働投入量を代入することによって残差として求められる。ただし、このようにして求めたTFPはGDPなどの毎期の振れを含んでいるため、HPフィルターによって平滑化したものを全要素生産性とする。

(1)式に潜在資本投入量、潜在労働投入量、全要素生産性を代入することにより、潜在GDPが求められる。

ln(Y※)=(1-α)ln(K※)+αln(L※)+ln(TFP)

Y※:潜在GDP、K※:潜在資本投入量、L※:潜在労働投入量

このように、TFPは現実のGDPから資本・労働投入量を差し引くことによって求められる。このため、現実のGDP成長率が従来から上振れすればTFP上昇率が上方改定、現実のGDP成長率が下振れすればTFP上昇率は下方改定されることになる。従来の推計と今回の推計で資本、労働に関するデータは変わっていないため、潜在成長率の改定はGDP統計の改定に伴いTFP上昇率が修正されたことによるものである。

内閣府、日本銀行が定期的に公表している潜在成長率の推計値は直近でいずれもゼロ%台前半だが、これは旧基準GDP統計に基づくものとなっている。現時点では内閣府、日本銀行ともに新しいGDP統計に基づく潜在成長率を公表していないが、今後公表される新たな潜在成長率の推計値が従来よりも高まることは間違いないだろう。

今回の1%近くという潜在成長率の推計値はあくまでも旧基準の資本ストック統計を用いた暫定的なものだが、日銀、内閣府が公表する数値が同様のものとなれば、潜在成長率に対する一般的な見方も変わっていくだろう。GDP統計の改定によって足もとの潜在成長率がゼロ%台前半という見方は過去のものとなる公算が大きい。

もともと潜在成長率は十分な幅を持ってみるべき不確実性の高いデータで、その数値の変化に一喜一憂すべきではない。また、統計が改定されたからといって日本経済の実力が実態として変わったわけではない。ただ、これまで潜在成長率がゼロ%台前半とされていたことが、人口が減少している日本はゼロ成長が当然といった見方の裏付けのひとつになっていたとすれば、潜在成長率の上方改定はこうした悲観論の払拭に一定の役割を果たす可能性もあるだろう。

-----------------------------

(3)当研究所では資本投入量を計算するための基礎統計として内閣府の「民間企業資本ストック速報」を用いているが、同統計は2016年4-6月期をもって公表が中止された。内閣府では、国民経済計算確報と整合的な純概念による「固定資本ストック速報(仮称)」の公表を開始する予定だが、現時点では未公表のため、今回は「民間企業資本ストック速報」を2016年7-9月期まで先延ばしすることによって暫定的な推計を行った。

-----------------------------

低下する労働分配率

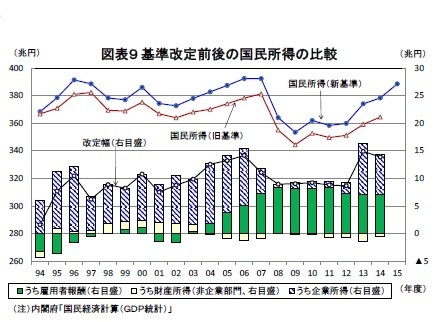

最後に、今回の基準改定による影響を所得面から見ると、2014年度の国民所得(NI)(4)は旧基準の364.4兆円から新基準では378.3兆円へと上方改定された。改定幅13.9兆円(国民所得比3.8%)の内訳をみると、雇用者報酬が+7.0兆円、企業所得が+7.3兆円、財産所得が▲0.5兆円となっている。

時系列でみると、1994年度から2006年度までは企業所得、その後は雇用者報酬の改定幅が大きくなり、2013、2014年度は企業所得の改定幅が再び拡大したことから、両者がほぼ同額の上方改定となっている(図表9)。

この結果、労働分配率(雇用者報酬÷国民所得)は1994~2007年度が下方改定、2008~2012年度が上方改定となった後、2013、2014年度は比較的大幅な下方改定となった。

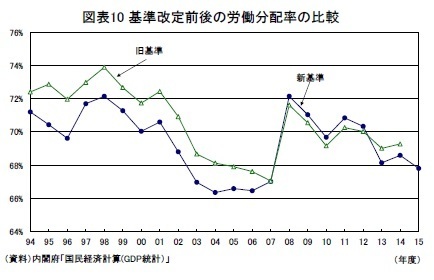

2013、2014年度の雇用者報酬、企業所得の改定幅は金額ベースではほぼ同じだが、もともと雇用者報酬の金額が大きく改定率は雇用者報酬のほうが小さいため、労働分配率が大きく低下する形となった。2015年度の雇用者報酬は前年比1.5%と順調な伸びを示したが、国民所得の伸びが前年比2.7%とそれを大きく上回ったことから、労働分配率は前年度からさらに低下し67.8%となり、現行統計が存在する1994年度以降の最低水準(2004年度の66.4%)に近づいた(図表10)。

-----------------------------

(*4)国民所得は年次推計(従来の確報)でしか公表されないため、旧基準との比較は2014年度までとなる。

-----------------------------

家計の所得分配率が過去最低水準まで低下

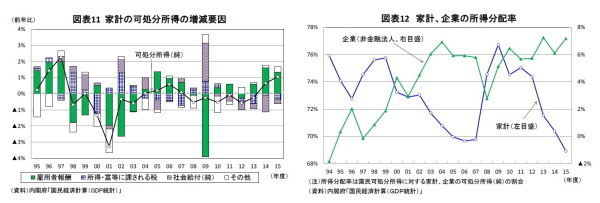

このところ雇用者報酬は堅調に推移しているが、家計の可処分所得の伸びはそれを大きく下回っている。たとえば、2006年度以降の10年間で家計の可処分所得が雇用者報酬の伸びを上回ったのはリーマン・ショック後の2009年度だけで、それ以外の9年は可処分所得が雇用者報酬の伸びを下回っている。

これは、超低金利の長期化によって家計の利子所得の低迷が続いていること、年金などの社会給付が抑制される一方、社会保険料率の引き上げによって社会負担が増加していること、2010年度以降は税負担(所得・富等に課される税)の増加が続いていることなどによる(図表11)。

国民所得の家計への分配を見る指標としては労働分配率を用いることが一般的だが、可処分所得ベースの家計への分配は労働分配率以上に大きく低下している。

国全体の国民可処分所得に対する家計の可処分所得の割合を家計所得分配率とすると、2009年の76.7%をピークに低下傾向が続いており、2015年度には68.9%と現行統計開始の1994年度以降の最低水準となった。一方、企業の所得分配率は近年、企業収益が堅調に推移していること、低金利に伴う利子負担の軽減によって財産所得の改善傾向が続いていることなどから高水準で推移している(図表12)。

今回の基準改定では足もとの消費の伸びが上方改定されたものの、依然として力強さに欠けることには変わりがなかった。個人消費が低迷する理由として家計の節約志向や将来不安に伴う過剰貯蓄が挙げられることも多いが、これらは消費の長期停滞の主因ではない。

基準改定後の家計貯蓄率は全期間(1994~2014年度)で上方改定されたが、足もと(2013、2014年度)の水準は旧基準とほぼ変わらなかったため、ここにきて旧基準よりも低下ペースが速まる形となった(図表13)。家計貯蓄率の低下は所得以上に消費が伸びていることを意味する。また、足もとの家計貯蓄率がほぼゼロ%ということはマクロベースで見ると家計は可処分所得のほとんど全てを消費しているということになる。消費低迷の主因は所得の伸び悩みにあると考えられる。

家計の所得分配率を高めることが重要

企業に滞留する余剰資金を家計に還流させることにより所得の増加を伴った個人消費の回復につなげることが経済活性化のためには不可欠だ。企業の余剰資金を家計に還流させる手段はいくつかある。

ひとつは金利上昇によって家計の利子所得を増やすことだ。しかし、日本銀行が「物価安定の目標」とする消費者物価上昇率2%が遠のいたこともあり、利子所得のルートを通じた家計所得の改善は当面期待できない。企業が配当の支払いを増やすことも企業から家計への所得移転を進める有効な手段だ。

ただし、日本の家計は株式の保有比率が低いため、企業が配当の支払いを増やしてもそれを受け取るのも企業となり、企業部門内に資金が滞留してしまう面がある。現時点で最も実現可能性が高く効果も大きいのは、賃上げを進めることにより雇用者報酬を増加させることだ。その意味でも2017年春闘の動向が注目される。

今回の基準改定で名目GDPの水準、実質GDP成長率など日本経済の姿には少なからず変化が見られた。一方、依然として個人消費が低迷していること、家計所得の伸び悩みがその主因となっている点は旧基準の統計で見ていた姿と大きく変わらなかった。経済成長の果実が家計に十分に分配されていないという課題を解決することが、引き続き日本経済活性化のために不可欠といえるだろう。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

2016~2018年度経済見通し~16年7-9月期GDP2次速報後改定

・

日本の潜在成長率は本当にゼロ%台前半なのか

・

中期経済見通し(2016~2026年度)

・

退職後、何年生きるのか?-「中期経済見通し」から見えるもの(その3)

・

GDP統計の改定で1%近くまで高まった日本の潜在成長率-ゼロ%台前半を前提にした悲観論は間違いだった?