要旨

- 1月20日の就任式を経てトランプ政権が発足する。共和党は議会の上下院でも過半数を維持しており、トランプ政権は、09年以来となる大統領と議会多数党が同一の安定政権としてスタートする。

- 米国では大統領の法案提出権が無いなど、政策遂行のためには議会と協調する必要があるほか、党派色が強まっている状況下では、安定政権でないと目指す政策の実現は難しい。このため、安定政権によりトランプ氏の政策遂行の可能性が高まったと言える。

- しかしながら、選挙後の閣僚人事は円滑とは言えず、同氏の政治手腕に対して懐疑的な見方がでている。さらに、選挙後初の記者会見では、減税、インフラ投資、規制緩和について具体的な言及がない一方、保護主義的な通商政策や不法移民対策の強化について言及されるなど、同氏の経済政策に対する懸念も強まっている。

- トランプ氏と議会共和党は、オバマケアの撤廃と税制改革を優先的に実施する方針では一致している。しかしながら、これらの政策も含めて両者の政策に対する考え方には異なる部分もあり、今後どのように調整されるか注目である。同氏の低支持率を考慮すると、議会が協調して政策運営が円滑に進むか予断を許さない状況であり、同氏の政策公約は軌道修正が避けられないだろう。

はじめに

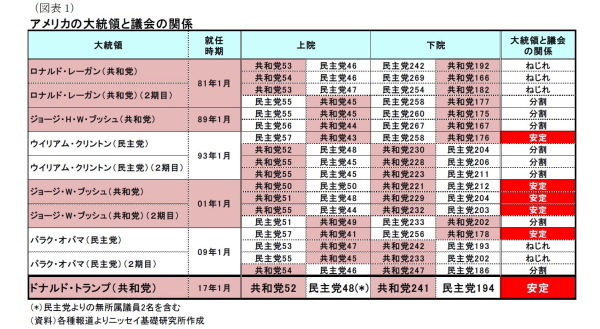

1月20日にトランプ政権が発足する。昨年11月の選挙では、上下両院ともに共和党が過半数を獲得したことから、トランプ政権は09年のオバマ政権発足以来となる、大統領、議会の多数党が一致する安定政権としてスタートする(前傾図表1)。トランプ氏が掲げる減税、インフラ投資拡大、規制緩和などの政策に対する期待は強く、安定政権となったことと相俟って、選挙後に株式市場が大幅に上昇したほか、個人や企業センチメントの改善が顕著となっている。

一方、トランプ氏の過激な発言や粗野な態度はあくまで選挙期間中の演技であり、選挙が終了すれば大統領に相応しい振る舞いをするとの期待は挫かれた。また、同氏は政治経験に乏しいものの、ビジネスマンとしての豊富な経験から、政治家としても十分リーダシップを発揮できるとの予想も、これまでの閣僚人事の遅れや、議会や国民に対するコミュニケーションなどをみると、期待しない方が良さそうだ。米国は、安定政権とは言え、政策の予見可能性が低い不安定な国内政治状況に突入したと考えられる。今後の米国経済、世界経済はトランプ大統領に振り回される展開が続こう。

トランプ政権が始動

◆安定政権により高まる政策遂行期待

米国では、法律の成立に際して大統領の署名が必要であるものの、大統領には法案提出権がなく、大統領が目指す政策を実現するためには、大統領と議会の協調が不可欠である。とくに、予算編成は議会主導で行われる。大統領は、年初に予算教書として議会に対して要望を行うものの、議会の審議は予算教書の影響を受けない。このため、大統領と議会の多数政党が異なる分割政府では、予算教書と議会予算の内容に大きな相違がみられる。実際、オバマ氏が安定政権を失った後は、インフラ投資拡大など同氏の政策遂行を議会共和党が退ける展開が続いていた。

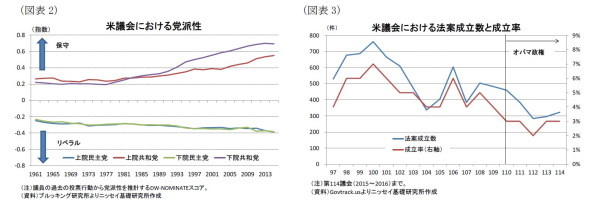

さらに、議会で共和党と民主党議員の党派色が強まっていることも、超党派での政策合意を困難にしている。所属議員の過去の投票行動から、保守やリベラルなどの党派性を集計したDW-NOMINATEスコアの推移をみると、90年以降は上下院ともに共和党の保守色が強まる形で両党の党派色が強まっていることが分かる(図表2)。実際、10年3月に成立したアフォーダブル・ケア・アクト(ACA)、所謂オバマケアでは共和党議員が一人も賛成しない結果となった。

このような党派性の高まりも、分割政府では法案が成立し難くなることを示しており、分割政府となったオバマ政権下における法案成立数や成立率は歴代政権と比較しても低位に留まった(図表3)。

仮に、クリントン氏が当選した場合には、共和党が下院で多数を獲得することが不可避とみられていたことから、分割政府となった可能性が高い。このため、安定政権が実現したという点でトランプ政権の方が政治的には政策を遂行し易い環境を実現できたと言えよう。もっとも、上院では共和党が過半数を獲得したとは言え、議事進行の妨害を受けない60議席の獲得には失敗したため、上院では民主党の発言力が一定程度残った。

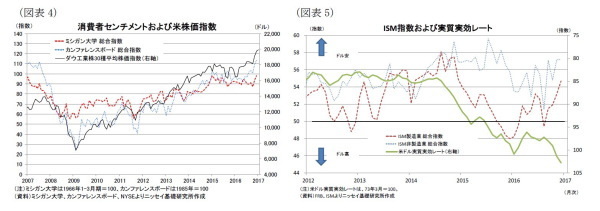

一方、トランプ氏の当選以降、株式市場、個人・企業のセンチメントは大幅に回復した。株価が史上最高値近辺まで上昇する中で、消費者センチメントはカンファレンスボードが07年以来、ミシガン大学指数では04年以来の水準に改善している(図表4)。また、企業景況感もISM景況感指数の製造業、非製造業ともに改善している(図表5)。とくに、これまでドル相場と連動性の高い製造業で、選挙後のドル高進行を無視する形で改善していることが注目される。

個人や企業センチメントの改善は、トランプ氏が掲げる減税などの経済政策に対する期待の強さを示している。また、安定政権となったことも政策実現の可能性が高まったとして評価されているとみられる。もっとも、トランプ氏はこれまで政治経験がなく、政治手腕は未知数なため、ここまでの株式市場や個人・企業のセンチメント改善はトランプ政権に対する期待先行であることには注意が必要だ。

◆トランプ氏の政治手腕、経済政策に懸念

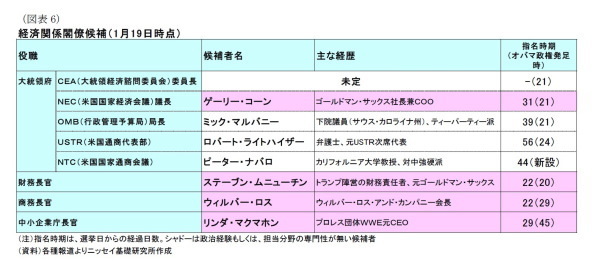

トランプ氏は、選挙以降に同氏を支える閣僚の指名を行っているが、経済政策運営で重要な経済関係の閣僚人事も含めて順調とは言えない状況となっている。同氏は、財務長官や商務長官については比較的早いタイミングで指名したものの、大統領経済諮問委員会(CEA)の委員長ポストは、大統領就任式直前の本稿執筆時点(1月19日)でも指名されていない(後掲図表6)。これをオバマ氏が当選した08年と比較すると、経済危機が進行していたという環境の違いはあるものの、オバマ氏が選挙後3週間で指名していたのとは大きな違いがある。

CEAは、大統領に対して経済関係のアドバイスを行うエコノミスト集団で、その委員長は当代一流のエコノミストが就任することが多い。実際、過去にはグリーンスパン氏、バーナンキ氏、イエレン氏など、後のFRB議長や、マンキュー氏、ステイグリッツ氏など著名なエコノミストが就任しており、如何に重要なポストか分かる。

トランプ氏が掲げる保護主義的な通商政策や、不法移民対策の強化などの政策については、主流派エコノミストから、経済に悪影響であるとの評価が一般的である。また、11月の選挙前には米エコノミスト370名がこれらの経済政策に対して、批判的な公開書簡を送っていることも、有望なエコノミストを指名するのを困難にしているだろう。

さらに、既に指名された閣僚候補も、政治家や担当分野の専門家が少ないことも気がかりだ。トランプ氏は、政治家でない(アウトサイダーである)ことを標榜して大統領になったこともあり、ある程度アウトサイダーで構成されるのは仕方ない。しかし、例えば、中小企業庁長官人事では、トランプ氏と親交があるプロレス団体WWEの元CEOであるリンダ・マクマホン氏が指名されたのをみると正直不安である。オバマ政権の前任者が、中小企業向け銀行プロメリカの創業者で、カリフォルニア州でビジネス・運輸・住宅局長官も歴任したマリア・コントレラス・スウィート氏であることと比較するとトランプ政権の人材不足を痛感せざるを得ない。

一方、トランプ氏は、1月11日に選挙後はじめてとなる記者会見を行ったが、多くの米国民や市場が期待する減税、インフラ投資、規制緩和などに関する具体的な政策の言及は無かった。これには同氏とロシアの関係や、ファミリービジネスの利益相反問題で質疑の時間が多くとられたとの理由はあるものの、CEA委員長をはじめ閣僚人事の停滞を考えると、選挙公約から実際の政策に落とし込んでいく作業が進んでいない可能性が懸念される。

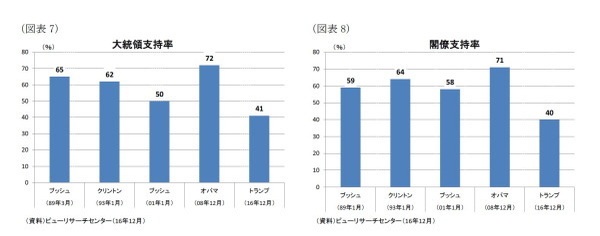

このような状況もあり、株価や個人、企業センチメントが改善したのとは対照的に、支持率でみたトランプ政権への期待は高まっていない。12月にピューリサーチセンターが行った世論調査は、トランプ氏に対する支持率が41%に留まっているほか、同氏が指名した閣僚に対する支持率も40%となっており、歴代政権就任時に比べて低くなっている(後掲図表7、8)。

議会共和党との協調においては、トランプ氏が有権者からどのように評価されているかが重要である。議会共和党は支持率が高いうちは、トランプ氏に政策協力するとみられるものの、支持率の低迷が続けば、トランプ政権に対する政策協調が消極化する可能性があり、今後の動向が注目される。

◆共和党議会との協調、主要政策でスタンスの違いが顕在化

トランプ氏と共和党議会は、当面の政策優先課題として、オバマケアの撤廃と減税などの税制改革を目指すことで一致している。既に始動している新議会では、早速オバマケア撤廃に向けた動きがみられた。上下院は17年度予算の大枠を決める予算決議に、予算面からオバマケアを撤廃に追い込むための項目を盛り込んだ。これまでも同様の法案が提出されていたが、オバマ大統領が拒否権を発動して成立を防いだ経緯がある。トランプ大統領はこれらを盛り込んだ予算法案に署名するため、先は長いとみられるもののオバマケア撤廃に一歩近づいた。

もっとも、トランプ氏と議会共和党は、オバマケアの撤廃では一致しているものの、その代替案については意見集約されておらず、どの様な代替案が提示されるのか不明な点が多い。ライアン下院議長は、12日に行われたCNN主催の市民対話集会で、代替案が給付つき税額控除(refundable tax credit)を活用したスキームを想定しているようだ。最終的な提案が待たれる。

トランプ氏は、オバマケアの撤廃と新制度への移行を速やかに実施したいとしているが、新制度の立ち上げには法律の修正も含めて時間が掛かるとみられている。議会予算局(CBO)は代替案の開始とオバマケアの撤廃に時間的なズレが生じる場合には、18百万人が無保険になると警告しており、国内のリスク要因として注意が必要だ。

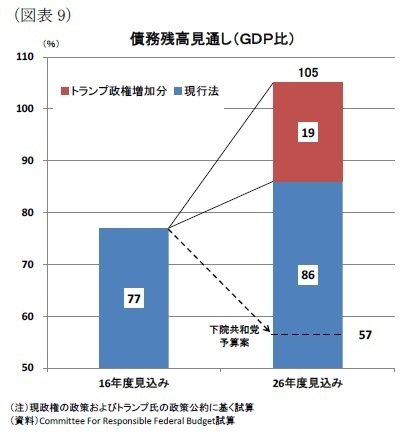

一方、税制改革ではトランプ氏と議会共和党で個人および法人に対する減税を実施することで認識を共有しているものの、歳出面では考え方に乖離が大きい。議会共和党が国防以外の歳出を大幅に削減することで10年以内の均衡財政を目指しているのに対して、トランプ氏は社会保障について、これまでの水準を維持するとしており、均衡財政の実現は困難だ。実際、トランプ氏が公約で掲げた大型減税を実施すると、債務残高(GDP比)は足元の77%から、10年後に105%に増加することが見込まれている(図表9)。一方、下院共和党は昨年提示した予算案で10年後の債務残高を57%に低下させる方針を示しており、債務残高見通しは大きく異なっている。

このため、トランプ氏と議会共和党が強調して税制改革を実施する場合には、議会共和党が均衡財政の旗を降ろすのか、トランプ氏が歳出削減に舵を切るのか、減税規模を縮小するのか選択を迫られる。いずれにしろ、現状では認識に乖離が大きいことから、軌道修正は大幅なものとならざるをえないとみられる。

さらに、トランプ氏の経済政策でインフラ投資に対する期待が高いが、10年間で1兆ドルの金額に対して共和党上院のトップであるミッチ・マコーネル院内総務が既に昨年12月に否定的な発言を行っているほか、主席補佐官のラインス・プリーバス氏も政策の優先順位が高くないことに言及しており、明らかにトーンダウンしている。今後、インフラ投資に限らず、トランプ氏の経済政策は政策公約で提示された内容からの大幅な軌道修正が示されよう。

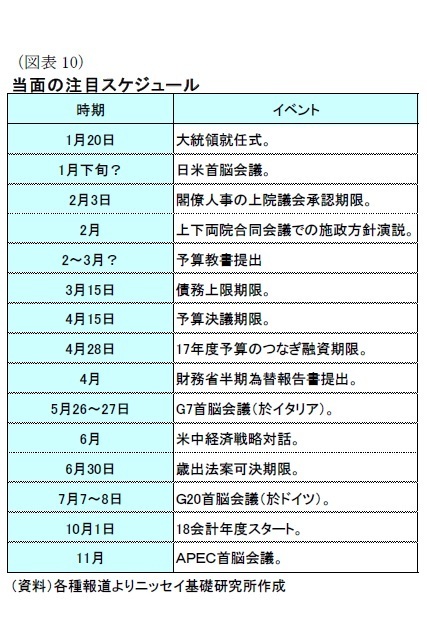

◆今後の注目スケジュール

今後の注目スケジュールとしては、2月に行われる予定の上下両院合同会議での施政方針演説と、2月~3月にかけて議会に提出されるとみられる予算教書が挙げられる(図表10)。施政方針演説ではトランプ氏が内政・外交の政策方針が提示されるほか、予算教書では政策の優先順位や具体的な政策内容について提示されるとみられる。

一方、対中国関係では、4月に予定されている財務省の半期為替報告書、および6月の米中戦略対話が注目される。トランプ氏は、中国に対して為替操作国認定を行うことや、中国製品に対する45%の関税を課すと公言してきた。大統領としてどのような方針を示すのか注目される。

その他としては5月にG7首脳会議が5月に予定されているほか、7月にG20首脳会議が予定されている。「米国第一主義」の実現に向けて他国にどのような要求をしてくるのか注目される。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事】

・

米国経済の見通し-来年以降は、米国内政治動向が鍵。トランプ氏の政策公約が全て実現する可能性は低い。

・

トランプ新大統領の誕生-リーダー無き世界の到来

・

トランプ大統領下で期待されるインフラ投資の拡大

・

トランプ次期大統領は、米鉄鋼業界の救世主になれるのか-期待される中国からの割安な鉄鋼輸入の抑制と、インフラ投資の拡大

・

米大統領・議会選挙-トランプ次期大統領の経済政策は玉石混交。今後の経済は、政策優先順位・遂行状況次第。