足元の米国経済

◆(米国経済の振り返り)個人消費が主導する景気回復

米国経済は、労働市場の回復を背景に個人消費主導の景気回復が持続している。16年7-9月期の実質GDP成長率は前期比年率で+3.5%と前期の+1.4%から大幅に加速した。中でも個人消費は同3.0%と堅調な伸びを維持し、成長率を+2.0%ポイント押上げた。

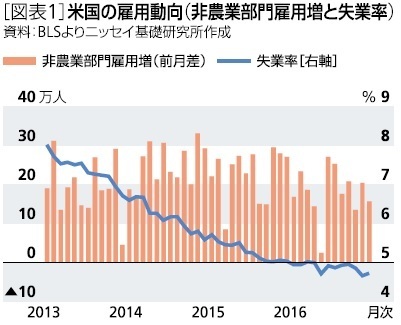

非農業部門雇用者数は、10月以降も増加が続いており、16年の月間平均増加数が18万人増と堅調に伸びている[図表1]。また、失業率も5%割れと、完全雇用に近づいているとみられる。このように、労働市場は引き続き消費に追い風となっている。

◆大統領・議会選挙の評価

16年11月の大統領・議会選挙では、事前予想に反しトランプ氏が大統領選を制した。また、議会選挙も上下両院で共和党が過半数を維持し、オバマ大統領が誕生した09年以来となる安定政権となることが決まった。

大統領が法案提出権を持たない米国では、政策実現のために大統領と議会の協調が必要である。今回、安定政権となることで、トランプ氏が掲げる政策の実現可能性は高まったと言える。

◆(選挙後の経済状況)株式市場は好感、個人・企業のセンチメントも改善

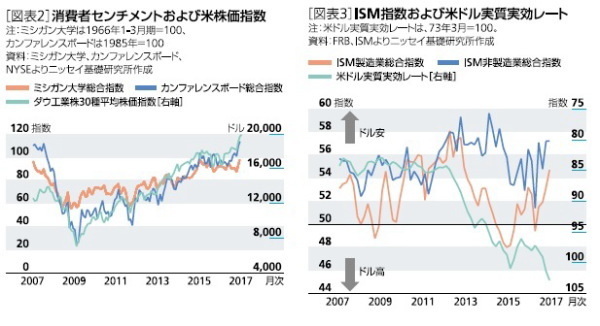

トランプ氏の当選を受けた株式市場は、事前の予想に反して上昇した[図表2]。トランプ氏はオバマ政権からの大幅な政策転換を掲げていたため、政策の予見可能性低下がリスク回避的な投資行動に繋がるとみられていた。

しかしながら、市場はトランプ氏が掲げる個人や法人に対する減税などの経済政策への期待感が先行して上昇する結果となった。前記のように安定政権となったことも好感された要因だ。

この結果、消費者マインドは選挙後に顕著な回復がみられており、ミシガン大学の消費者センチメントは04年以来の水準に改善した。

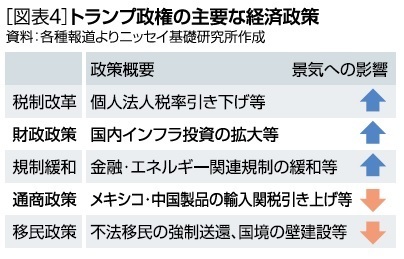

また、企業センチメントも改善している。大企業の景況感を示すISM景況感指数は、製造業、非製造業ともに選挙後に景況感が回復していることを示している[図表3]。さらに中小企業の景況感指数も、12月の改善幅が80年以来の水準となるなど、トランプ氏の経済政策に対する期待は大きい。

もっとも、選挙後にドル高が進んでいるため、今後トランプ氏の経済政策に対する期待が剥落する局面では、製造業を中心に企業景況感に悪影響が出る可能性がある。さらに、長期金利が上昇していることも、民間設備投資や住宅市場に影響する可能性があり、今後の動向が注目される。

経済・金利見通し

◆(経済政策)玉石混交の経済政策

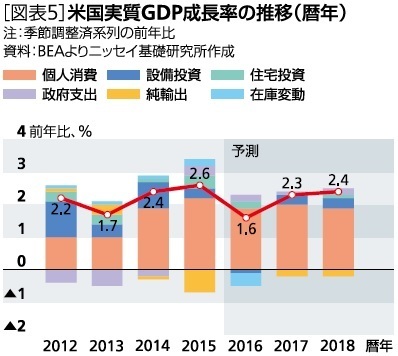

今後の米国経済は、トランプ政権の経済政策運営によって大きく左右される。トランプ氏が掲げる経済政策は大きくは、個人・法人に対する減税などの税制改革、インフラ投資拡大などの財政政策、金融、エネルギー関連の規制緩和策、中国、メキシコからの輸入品に高関税をかけるなどの保護主義的な通商政策、不法移民の強制退去や国境の壁建設といった移民政策などが挙げられる。

これらの経済政策のうち、税制改革、財政政策、規制緩和策などでは景気にプラスの効果が期待される一方、保護主義的な通商政策や不法移民政策は景気にマイナスとなることが見込まれる[図表4]。このため、米国経済への影響をみる上でトランプ氏の経済政策の見極めが非常に重要である。

しかしながら、トランプ氏の経済政策に関する発言は未だに二転三転しているほか、期待された減税やインフラ投資に関する具体的な政策は示されていないなど、経済政策運営の見通しは非常に不透明である。

現段階で経済関係の重要閣僚である大統領経済諮問委員会(CEA)の委員長が指名されていないことも気がかりだ。CEAは、大統領に経済関連のアドバイスをするエコノミスト集団であり、当代一流のエコノミストで構成される組織である。実際、歴代の委員長をみると、グリーンスパン氏、バーナンキ氏、イエレン氏などの連銀総裁や、マンキュー氏、ステイグリッツ氏などの著名なエコノミストが就いており、その重要性がうかがえる。

このようにみると、トランプ氏の経済政策について、経済学的な見地からしっかりした政策立案が行われているか、懐疑的に見ざるを得ない。

◆(成長率見通し)公約通りの政策実現は困難、景気浮揚効果は限定的

トランプ氏の大幅減税は、公約通りに実行されれば、81年に実施されたレーガン減税(GDP比1.4%)を大幅に上回るGDP比2%超の水準が見込まれている。さらに、インフラ投資も年間1,000億ドルと、足元の投資額の20%超の増額となることから、政策公約通りに実行されれば経済浮揚効果は大きい。OECDはこれらが公約通りに実現した場合の18年の成長率の押上げ効果を0.9%弱と試算している。

しかしながら、公約通りに経済政策が実現する可能性は低い。経済政策の実現には議会共和党と協調する必要があるが、議会とトランプ氏の政策には考え方に隔たりのあるものが少なくない。議会共和党は、減税ではトランプ氏と平仄があっているものの、歳出を大幅に削減することで均衡財政を目指している。

トランプ氏の大幅減税は今後10年間で財政赤字を5兆ドル以上増加させるとみられるほか、同氏が主張する大幅なインフラ投資の拡大をすれば、更に赤字が拡大することが見込まれ、均衡財政との整合性をとるのは難しい。このため、議会との関係でトランプ政権は、選挙公約から大幅に経済政策を見直さざるを得ないだろう。

実際、共和党の上院首脳は既にインフラ投資の拡大に消極的な発言を行っているほか、トランプ氏自身もインフラ投資の政策優先順位が高くないことを明言するなど、政策見直しの動きがみられている。

このため、当研究所では減税規模やインフラ投資額の縮小により、17年の景気浮揚効果はほとんどなく、18年でも0.3%ポイント程度の成長率押上げに留まると予想している。この結果、17年の成長率は前年比2.3%、18年は+2.4%に留まろう[図表5]。

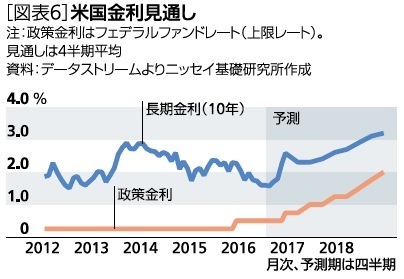

◆(金利見通し)緩やかな政策金利の引き上げが継続

FRBは、16年12月におよそ1年ぶりとなる0.25%の利上げを実施した。また、FRBは、17年の利上げ回数が3回になるとの政策金利見通しを示したが、FOMC議事録ではトランプ氏の経済政策次第であり、予想の確信度が低いことが示された。

トランプ氏の経済政策により成長が加速する場合には利上げペースが速まる可能性はあるものの、当研究所は景気浮揚効果が限定的と判断しており、17年の利上げ回数は2回に留まるとFRBより慎重な利上げペースを予想している[図表6]。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事】

・

【1月米雇用統計】賃金上昇率は予想外に低下も、大幅な雇用増加、労働参加率の改善と好調な結果。

・

【2月米FOMC】予想通り据え置き。次回利上げのヒントはなし

・

【12月米個人所得・消費支出】個人消費は前月から伸びが加速、選挙後の消費者センチメント改善を反映する動き

・

【10-12月期米GDP】前期比年率+1.9%、純輸出の特殊要因が剥落し、前期から大幅低下。

・

【12月米住宅着工、許可件数】許可件数は、増加予想に反してほぼ横這いも、着工件数は予想を上回る増加。