ヘッドラインは弱いが、実態はやや強め

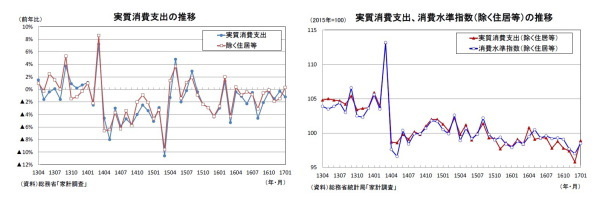

総務省が3月3日に公表した家計調査によると、17年1月の実質消費支出は前年比▲1.2%(12月:同▲0.3%)と11ヵ月連続で減少し、減少幅は前月から拡大した。事前の市場予想(QUICK集計:前年比▲0.4%、当社予想は同0.2%)を下回る結果となった。前月比では0.5%(12月:同▲0.8%)と4ヵ月ぶりの増加となった。月々の振れが大きい住居、自動車などを除いた実質消費支出(除く住居等)は前年比0.3%(12月:同▲1.5%)と9ヵ月ぶりの増加、前月比では3.2%(12月:同▲1.6%)の高い伸びとなった。

実質消費支出の動きを項目別に見ると、家具・家事用品(前年比7.4%)、教育(前年比5.0%)などが増加、住居(前年比▲6.7%)、保健医療(前年比▲7.6%)などが減少した。10項目中5項目が増加、5項目が減少した。

実質消費水準指数(除く住居等、季節調整値)は前月比1.5%(12月:同▲0.7%)と4ヵ月ぶりに上昇した。同指数は16年7-9月期が前期比▲0.4%、10-12月期が同▲1.5%と2四半期連続で低下したが、17年1月の水準は16年10-12月期を0.6%上回った。

ヘッドラインとされる消費支出全体(前年比)は弱い数字だが、月々の振れの大きい住居等を除けば16年4月以来の増加、季節調整値では消費支出、消費水準指数(除く住居等)ともに前月比でプラスとなった。単月の結果だけで基調が変わったとまでは言えないが、年末にかけての非常に弱い動きから脱する兆しと捉えることは可能だろう。

供給側の統計は引き続き底堅い動き

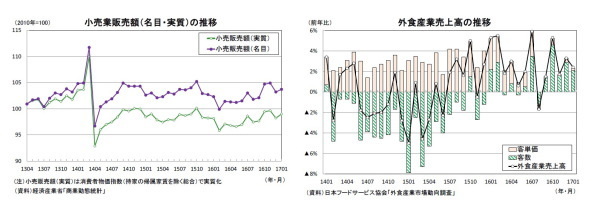

家計調査以外の1月の個人消費関連指標を確認すると、商業動態統計の小売販売額は前年比1.0%(12月:同0.7%)と3ヵ月連続の増加、季節調整済・前月比では0.5%(12月:同▲1.6%)と2ヵ月ぶりに増加した。物価上昇分を割り引いた実質ベースの季節調整済・販売額指数(当研究所による試算値)は16年7-9月期、10-12月期ともに前期比1.2%と高めの伸びとなった後、17年1月は前月比0.8%と堅調を維持した。

百貨店売上高(日本百貨店協会)は前年比▲1.2%(店舗調整後)と11ヵ月連続の減少となったものの、16年12月の同▲1.7%から減少幅が縮小した。外国人観光客向けの売上高が12月の前年比8.3%から同24.8%と伸びを大きく高めた。

また、自動車販売台数(軽自動車を含む)は16年11月以降前年比で増加を続けており、17年2月には前年比8.2%の高い伸びとなった。さらに、外食産業売上高は前年比2.4%と5ヵ月連続で増加した。客単価は前年並みにとどまっているが、客数の伸びが売上高の増加につながっている。供給側の消費関連指標の多くは底堅い動きが続いている。

家計調査の消費支出は昨年夏場から年末にかけて弱い動きとなったが、その間も販売側(供給側)の統計は底堅さを維持しており、1月は需要側、供給側のいずれも良好な結果となった。雇用所得環境の改善傾向が続いていることと合わせて考えれば、個人消費は持ち直しの動きが続いていると判断される。

ただし、物価上昇に伴う実質所得の低下が消費の抑制要因となっていることには注意が必要だ。昨年末にかけて消費を下押ししていた生鮮野菜の価格高騰は一服しているが、今後はエネルギー価格の上昇が消費者物価の押し上げ要因となる。引き続き物価上昇による実質所得の低下が個人消費を下押しすることが懸念される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

消費者物価(全国17年1月)~コアCPI上昇率は15年12月以来のプラス

・

法人企業統計16年10-12月期~10-12月期の成長率は上方修正へ

・

2017・2018年度経済見通し(17年2月)

・

鉱工業生産17年1月~1-3月期の生産は前期から大きく減速する見込み

・

貿易統計17年1月~輸出の急減速から貿易収支が2年4ヵ月ぶりに前年比で悪化