要旨

- 米国の10-12月期成長率(前期比年率)は、+1.9%(前期:+3.5%)と前期から伸びが鈍化。外需の特殊要因剥落が低下の主な要因。一方、個人消費は堅調な伸びを維持し、消費主導の景気回復持続を確認。

- 11月の大統領選挙以降、トランプ大統領の経済政策への期待から株価は史上最高値圏で推移、消費者および企業マインドは回復が顕著。もっとも、2月末に行われた同大統領の施政方針演説でも経済政策に関する具体的な言及はなく、大統領就任1ヵ月を経過しても政権スタッフが不足するなど、トランプ政権の政策立案能力に懸念。

- 3月中旬の予算教書から18年度予算編成作業が本格化。議会共和党とどの程度政策協調できるか注目。ただし、法人税制改革などで考え方の開きが大きく、政策協調がスムーズに進まない場合には、トランプ政権に対する政策期待が剥落する可能性。

- 今後の米国経済動向は、経済政策運営が左右。経済政策は選挙公約から大幅な軌道修正が不可避と予想。経済政策に伴う成長押上げは、17年がほぼゼロ、18年も限定的に留まる見込み。この結果、成長率(前年比)は、17年が+2.2%、18年が+2.4%と予想。

- 金融政策は、17年3月に利上げした後、年内は追加で1回(合計2回)、18年は年3回の利上げを予想。長期金利は17年末に2%台後半、18年末に3%台前半を予想。

- 米国経済に対するリスク要因は、米国内の政治リスクに加え、欧州の政治リスクも含めた海外要因からの資本市場の不安定化。

経済概況・見通し

◆(経済概況)10-12月期の成長率は前期から伸びが鈍化

米国の10-12月期実質GDP成長率(以下、成長率)は、前期比年率+1.9%(前期:+3.5%)と、14年7-9月期(+5.0%)以来となった前期から伸びが鈍化した(図表1、図表5)。

需要項目別にみると、個人消費は前期比年率+3.0%(前期:+3.0%)と前期並みの伸びを維持した。この結果、成長率寄与度は+2.0%ポイントとなり、個人消費主導の景気回復が持続していることを確認した。また、2期連続でマイナス成長となっていた住宅投資が、前期比年率+9.6%(前期:▲4.1%)とプラスに転じたほか、民間設備投資も+1.3%(前期:+1.4%)と3期連続でプラス成長を維持した。さらに、在庫投資も成長率寄与度が+0.94%ポイント(前期:+0.49%ポイント)と2期連続のプラスとなり、成長を押上げた。このように、10-12月期は投資の回復も確認された。

一方、当期の成長率低下は外需の落ち込みが大きい。純輸出(輸出―輸入)の成長率寄与度は▲1.70%ポイント(前期:+0.85%ポイント)と、10年4-6月期(▲1.77%ポイント)に次ぐマイナス幅となり、成長を押下げた。純輸出は特殊要因で押上げられた前期の反動による影響が大きい。

これら純輸出の振れを除いた成長率は、2期連続で2%台半ばとなっており、16年後半の米国経済は堅調であったと判断できる。もっとも、年前半は低成長となっていたことから、16年通期の成長率(前年比)は+1.6%(前年:2.6%)と、前年から低下する結果となった。

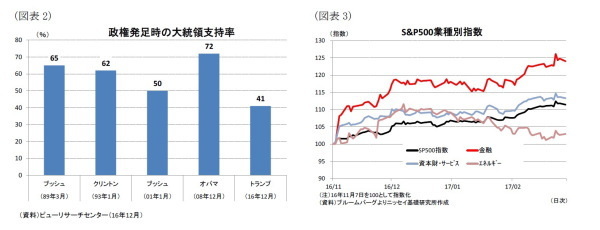

トランプ氏が1月に第45代大統領に就任して1ヵ月以上が経過した。同氏は選挙期間中から差別的な発言を行うなど米国民の分断を煽ってきた。選挙後もこれらの分断は解消されておらず、政権発足時の支持率は過去の大統領に比べて低い水準からのスタートとなった(図表2)。

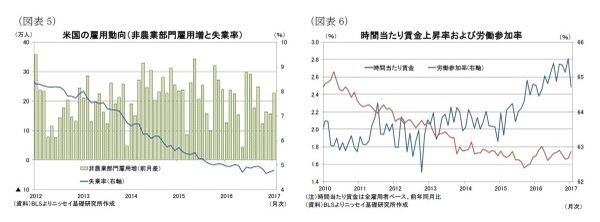

しかしながら、低支持率とは対照的に同大統領が掲げる減税、インフラ投資の拡大、規制改革などの経済政策に対する期待は高い。米国の代表的な株価指数であるS&P500指数は、選挙前(11月7日)の2,130ポイントから、選挙後は大幅に上昇、3月1日には一時2,400ポイントに近づくなど、10%を超える上昇となっている(図表3)。とくに、金融や資本財セクターの上昇が目立っているが、これは金融規制緩和やインフラ投資の拡大期待を反映したものだろう。

さらに、消費者や企業マインドの改善も顕著となっている(後掲図表9、11)。これらは、株式市場が堅調であることも影響しているが、トランプ大統領が選挙公約に掲げる個人や法人に対する大型減税への期待が大きいとみられる。

このように政策期待は高いものの、肝心のトランプ大統領の政権運営は順調とは言い難い。トランプ政権のスタッフ登用は非常に遅れている。非営利団体のパートナーシップ・フォー・パブリックサービスによれば、3月7日時点で上院の承認が必要なポストのうち、閣僚も含めた重要な550について、承認済みは僅か18に留まっており、未だ指名すらされていないポストが520近くに上っている。登用の遅れから、トランプ政権内で政策公約実現に向けた政策立案能力が欠如していることが懸念される。実際、春先に予定されている第1回日米経済対話では、米政権スタッフの不足が原因で詰めた議論が出来ないとの見通しが麻生副総理から示されている。

一方、トランプ大統領が掲げる選挙公約は、減税やインフラ投資拡大、規制緩和など景気にプラスの効果が期待される政策と、保護主義的な通商政策や移民政策の強化など、景気にマイナスとみられる政策が混在している。このため、今後の米国経済の動向は、トランプ氏の経済政策運営に大きく左右される。トランプ氏の政策公約実現には、上下両院で多数を握っている議会共和党との政策協調が不可欠だが、同氏が掲げる政策は、法人税制改革などで議会共和党と政策スタンスが大きく異なるほか、財源も含めて実現困難な政策が多い。トランプ大統領と議会共和党は政策の優先順位としてオバマケアの廃止・代替案への移行、税制改革では一致しているものの、これまで経済政策の具体案が示されていなかったため、2月下旬に議会上下両院の合同会議で行われた施政方針演説が注目された。

しかしながら、施政方針演説では議会共和党と論争的な政策についての具体的な言及が無かったことから、トランプ政権の経済政策を見極める上では期待外れの結果となった。前述のスタッフ不足と併せて考えると、同政権には現状で経済政策立案能力が欠如している可能性が高い。今月中旬に公表される予算教書では、詳細な内容は示されない見通しとなっているが、政策毎に予算を振り分ける必要があることから、より具体的な政策スタンスが明らかとなろう。

◆(経済見通し)成長率は17年+2.2%、18年+2.4%を予想

米国経済は、足元で個人消費主導の景気回復が持続しているほか、投資についても回復がみられており、経済状況は好転している。一方、17年以降の経済動向は、トランプ氏の経済政策が現時点でも非常に不透明であることから見極めが難しい。トランプ氏が掲げる減税政策やインフラ投資が実現する場合には、17年の成長率を0.4%ポイント、18年を0.9%ポイント押上げる可能性がある一方、中国やメキシコに対する関税引き上げを伴う保護主義的な通商政策が実施される場合には、世界的な貿易量の減少から18年の成長率がマイナスに転じる可能性もあり、米経済への影響が大きい。

当研究所では、トランプ氏が掲げる経済政策のうち、減税やインフラ投資については財源問題から規模の縮小や実施時期の後ずれなど、政策公約からの大幅な軌道修正は不可避と考えている。このため、経済政策による景気押上げ効果は、17年がほぼ中立、18年は+0.3%程度とした。この結果、17年の成長率(前年比)は+2.2%、18年は2.4%に留まると予想している(図表4)。

一方、物価は、18年末の60ドルに向けて緩やかな原油価格の上昇を見込んでいることから、エネルギー価格が物価を押上げる状況が持続し、消費者物価(前年比)は17年が+2.6%、18年が+2.3%と16年の1.3%から加速すると予想する。物価のリスクは、労働需給のタイト化に伴う賃金上昇の加速から、物価上昇圧力が高まることである。

金融政策は、3月に0.25%の利上げを実施した後、経済政策による景気浮揚効果が限定的との前提で、17年は追加で1回(合計0.5%)、18年は年3回(合計0.75%)の追加利上げを予想する。

長期金利は、物価上昇や政策金利の引き上げ継続に加え、国債発行増加から、18年末にかけて上昇基調が持続すると予想する。長期金利の水準は17年末で2%台後半、18年末で3%台前半となろう。

上記見通しに対するリスクとしては、米国内の政治リスクと、欧州の政治リスクを含めた海外要因からの資本市場の不安定化が挙げられる。米国内の政治リスクでは、トランプ大統領と議会共和党の関係が注目される。トランプ大統領と民主党議員の対立が続く中、同大統領とロシアとの関係に対する懸念や、稚拙な入国禁止措置などで、既に身内の共和党議員から同大統領の政権運営に対する不満が出ている。政策遂行では議会共和党との協調が不可欠だが、トランプ大統領の支持率が低いこともあり、議会共和党と政策協調がスムーズに行くか疑問である。今後、議会共和党とトランプ政権の対立が深まる場合には、議会と政権与党が同一の安定政権であっても政治が機能不全に陥る可能性も否定できない。

また、欧州ではオランダ、ドイツ、フランス、イタリアなど主要国で選挙が予定されているほか、BREXITの本格的な協議が開始される。選挙でEUに懐疑的な勢力が勝利したり、BREXIT協議が難航する場合には欧州の政治リスクが意識され、資本市場でリスク回避的な動きが強まる可能性がある。この結果、資本市場が不安定化する場合には、米経済への悪影響が懸念される。さらに、トランプ政権が中国に対して通商、安全保障面で強硬姿勢をとることで米中関係の悪化が深刻化する場合も資本市場に悪影響を及ぼそう。

実体経済の動向

◆(個人消費)労働市場の回復を背景に個人消費は堅調

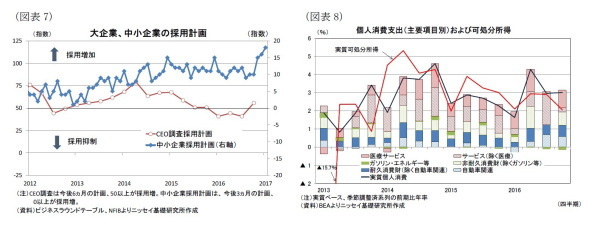

労働市場は回復基調が持続している。非農業部門雇用者数(対前月増減)は、10年10月から史上最長となる76ヶ月連続で増加している(図表5)。さらに、17年1月は16年9月以来となる20万人超のペースに加速しており、雇用者数は順調に増加している。失業率についても1月は4.8%とFRBの中期目標に一致する水準まで低下しており、雇用面でFRBの政策目標達成が視野に入ってきた。

また、回復が捗捗しくなかった労働参加率(1)も15年の夏場を底に反発に転じており、労働需給がタイト化していることを示している(図表6)。このようなタイト化に伴って賃金の上昇も顕著になってきており、雇用増加が賃金上昇に繋がり易い状況となっていると判断できる。

今後についても、雇用増加が持続しそうだ。企業の採用計画をみると、大企業がおよそ1年ぶりに採用増加に転じたほか、中小企業では06年以来の水準まで採用意欲が高まっていることが分かる(図表7)。とくに、中小企業ではトランプ氏が掲げる法人税率の引き下げに対する期待が強く、同氏が当選して以降、景況感の改善が顕著となっており、雇用を増やしたい企業の裾野は広がっている。

一方、消費の原資となる可処分所得(2)は、10-12月期の実質ベースの伸びが前期比年率+2.0(前期:+2.9%)と前期から鈍化した(図表8)。名目ベースでも+4.0%(前期:+4.4%)と鈍化がみられたものの、実質に比べて小幅に留まっており、物価上昇が影響している。1月の実質可処分所得も前月比▲0.2%と15年3月以来のマイナスに転じており、17年に入っても名目可処分所得の伸びを物価の伸びが上回る状況が続いている。しかしながら、労働需給のタイト化から名目賃金は上昇し易い状況となっているほか、トランプ大統領の個人所得減税が実現すれば、税負担の軽減を通じて実質可処分所得を押上げる効果が期待できることから、足元の実質可処分所得の動向にそれほど神経質になる必要なないだろう。

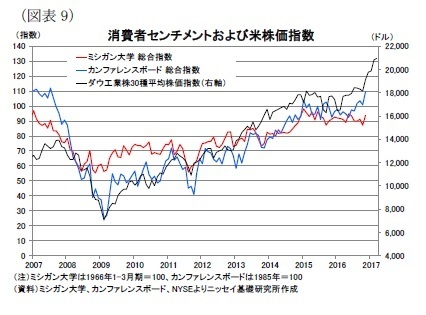

さらに、消費マインドの改善は引き続き消費の追い風になろう。株価上昇や減税政策への期待から、カンファレンスボードが公表する消費者信頼感指数が、足元で01年7月以来の水準に上昇するなど、消費者マインドの改善が顕著だ(図表9)。

トランプ大統領が掲げる個人所得減税策については、財源問題から規模の縮小は不可避とみられるものの、減税実現は消費に追い風と考えられるため、政策面からも消費主導の景気回復は続こう。

--------------------------------

(1)生産年齢人口(16歳以上人口)に占める労働力人口(就業者数と失業者数の合計)の割合

(2)個人所得から社会保障支出や税負担を除いたもの。

--------------------------------

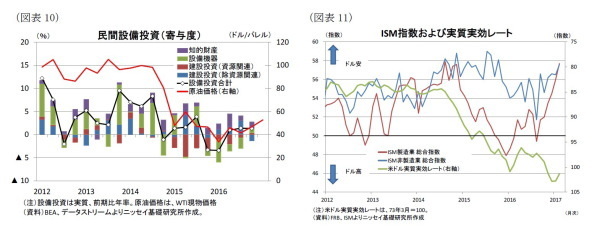

◆(設備投資)資源関連の建設投資が増加

民間設備投資は、設備機器投資が前期比年率+1.9%(前期:▲4.5%)と5期ぶりにプラスに転じたほか、知的財産も+4.5%(前期:+3.2%)と前期から伸びが加速した(図表10)。一方、建設投資は▲4.5%(前期:+12.0%)とマイナスに転じた。もっとも、建設投資を仔細にみると原油価格の下落に伴い、減少が続いていた資源関連の建設投資は+23.6%(前期:▲30.0%)と、漸く14年10-12月期以来となるプラスに転じた。当研究所では、原油価格が18年末に60ドルまで上昇すると予想しており、今後も原油価格上昇が資源関連の建設投資に追い風となるほか、トランプ氏の環境・エネルギー関連の規制緩和も資源関連の設備投資には追い風となると予想している。

また、トランプ氏の当選以降、ISMが公表する企業景況感は製造業、非製造業ともに改善している(前傾図表11)。これまで製造業では、米ドル高が進行する局面で景況感が悪化することが多かった。しかしながら、足元では米ドル実質実効レートが16年2月につけた高値を更新する中でも、景況感の改善が続いており通貨高との連動が薄れている。このため、製造業景況感の改善はトランプ氏に対する政策期待が大きいと思われる。今後、経済政策が期待外れの結果に終わる場合には、ドル高の悪影響が意識され景況感が悪化する可能性には注意が必要だ。

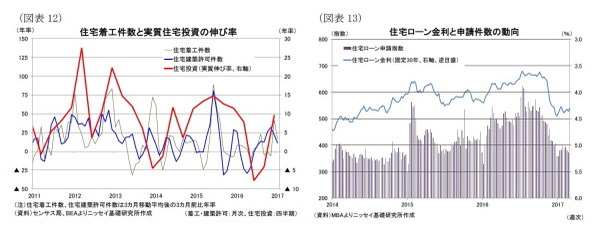

◆(住宅投資)3期ぶりにプラスに転じるも、懸念される金利上昇

住宅投資は3期ぶりにプラスに転じたほか、住宅着工の先行指標である住宅着工許可件数(3ヵ月移動平均、3ヵ月前比)は、1月も+11%と2桁の伸びを示しており1-3月期の回復持続を示唆している(図表12)。

ただし、今後金利上昇が持続する場合には住宅市場の回復に水を差す可能性があろう。選挙前に3.8%近辺であった30年固定の住宅ローン金利は、選挙以降急上昇し一時4.5%近くまで上昇した後、足元は4.3%近辺と選挙前から0.6%ほど高い水準に留まっている(図表13)。抵当銀行協会(MBA)が発表する住宅ローン申請件数は、住宅ローン金利の上昇に伴い顕著な減少がみられる。住宅ローン金利の上昇スピードは一頃に比べて鈍化しており、現状の水準であれば住宅市場の回復は持続するとみられるが、今後再び急激な住宅ローン金利の上昇がみられれば、住宅市場への影響が懸念される。

◆(政府支出、財政収支)トランプ政権と議会共和党の政策協調は不透明

17年9月末までが会計年度となる17年度予算は、歳出法案の審議が滞っており、4月28日を期限とする暫定予算で凌ぐ状況となっている。既に、議会の焦点は10月から始まる18年度予算に移っており、17年度は暫定予算からの大幅な予算の組み替えはない見込みである。

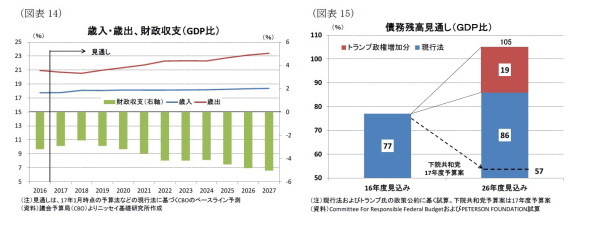

一方、17年1月に議会予算局(CBO)は、現行の予算関連法に基づく(ベースライン)今後10年間の財政収支見通しを発表した。それによると、17年度の財政赤字は▲5,590億ドル(GDP比▲2.9%)と、16年度の▲5,870億ドル(同▲3.2%)から小幅縮小したようだ(図表14)。

長期見通しについては、財政赤字が18年度に縮小した後、10年後の27年度には1兆4,080億ドル(GDP比▲5.0%)まで拡大することを示した。これは、主に歳出が増加することによるもので、国防費を含む裁量的経費はGDP比で16年度の6.4%から27年度の5.3%に低下を見込む一方、社会保障費を含む義務的経費が13.2%から15.4%に増加するほか、利払い費も1.3%から2.7%に増加すると試算している。トランプ政権はオバマケアの代替案への変更や、大幅な税制改革などを目指しており、オバマ前政権からの大幅な財政政策の転換が見込まれている。このため、今後の財政収支は、CBO試算から大きく変動する見込みだ。

そこで注目される18年度予算だが、3月15日にトランプ大統領が議会に提出する予定の予算教書によって予算編成作業が本格化する。米国の予算編成は議会主導で行われるため、トランプ政権の政策公約実現のためには、議会共和党と政策協調が不可欠だ。しかしながら、現状では法人税制改革やインフラ投資でトランプ大統領と議会共和党が目指す政策の隔たりは大きい。議会共和党は、法人所得税について現在の仕組みを抜本的に変更し、消費地で課税される仕向地主義のキャッシュフロー課税を導入したい一方、トランプ氏は税率の引き下げでは合意しているものの、そこまで突っ込んだ改革を目指していないようだ。さらに、議会共和党案に含まれる国境調整の仕組みとしての国境調整税(3)について、は様々な物議を醸していることもあり、トランプ氏は今回の導入を見送るようだ。

一方、財源議論も予断を許さない。トランプ大統領の減税政策を実現すると債務残高(GDP比)は、16年度の77%から10年後に100%を超えるとみられる一方、ライアン下院議長を中心とする下院共和党がオバマ政権下で目指していたのは、主に歳出削減を行うことで10年後の債務残高を57%に低下させる案だ(図表15)。また、ライアン議長は減税を実施する場合には、そのための財源を確保し歳入中立で行うとの考え方を変えていないため、トランプ大統領が減税のための財源を提示できなければ、減税政策の公約実現は困難だろう。このようにみてくると、減税規模の縮小は不可避だろう。

さらに、6日発表された議会共和党によるオバマケアの代替案に対して、民主党議員が全員反対しているほか、一部共和党議員も反対の意向を示しており、代替案を成立されるためには内容の修正が不可避な情勢だ。オバマケアの見直しは財政収支にも影響するため、トランプ大統領はオバマケアの見直しで道筋がついてから税制改革を議論するとの意向も示している。このため、オバマケアの見直し議論が長期化すれば税制改革をはじめ、トランプ政権の経済政策実現の時期が後ずれする可能性もある。

--------------------------------

(3)国境調整税について詳しくは、Weeklyエコノミストレター(2017年2月20日)「法人税制議論が本格化―注目される国境調整税(BAT)の行方」

http://www.nli-research.co.jp/report/detail/id=55098?site=nli

を参照下さい。

--------------------------------

◆(貿易)当面マイナス寄与が持続。今後の焦点は通商政策の行方

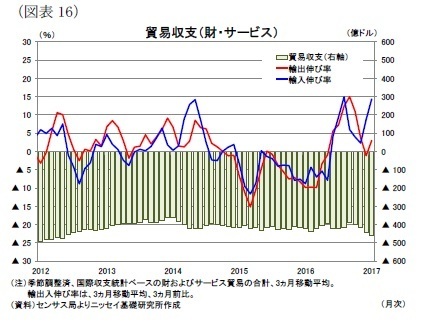

10-12月期の純輸出は、大幅な成長押下げとなったが輸出入を仔細にみると、輸入が前期比年率+8.5%(前期:+2.2%)と伸びが加速したことに加え、輸出が▲4.0%(前期:+10.0%)と減少しており、輸出入ともに赤字拡大の要因となったことが分かる。

輸入は、サービスが▲0.4%(前期:+9.8%)と減少したものの、財が+10.6%(前期:+0.5%)と前期から大幅に伸びが加速した。財輸入は広範な品目で増加しており、国内消費の強さを反映した結果とみられる。一方、輸出の減少は12月の当レポート(4)でも指摘した通り、7-9月期に米国産大豆の輸出が異常な伸びを示した後の反動減の影響だ。

先日発表された1月の貿易収支は、季節調整済みで▲485億ドル(前月:443億ドル)の赤字と前月から赤字幅が拡大した(図表16)。輸出額が前月から11億ドル増加する一方、輸入額の増加幅が53億ドルと輸出を上回ったことが大きい。米国内消費の堅調を背景に純輸出が成長率を押下げる状況は持続しよう。

一方、先日発表された米通商代表部の年次報告書は、中国が00年にWTOに加盟した後でどの程度米国の雇用が喪失したか具体的に記述されるなど、中国に対する貿易戦争も辞さないような保護主義的なトーンが強い内容であった。施政方針演説では、中国を名指しで非難することを避けており、通商政策がモデレイトな印象を受けたが、年次報告書の内容を踏まえると、中国をはじめ貿易相手国に対して保護主義的な色彩の強い通商政策を打ち出してくる可能性は否定できない。今後の通商政策の動向次第では、貿易収支に大きな影響がでることから政策動向が注目される。

--------------------------------

(4)Weeklyエコノミストレター(2016年12月9日)「米国経済の見通し―来年度以降は、米国内政治動向が鍵。トランプ氏の政策公約が全て実現する可能性は低い。」

http://www.nli-research.co.jp/report/detail/id=54523?site=nli

--------------------------------

物価・金融政策・長期金利の動向

◆(物価)エネルギー価格上昇に伴い、物価上昇が加速

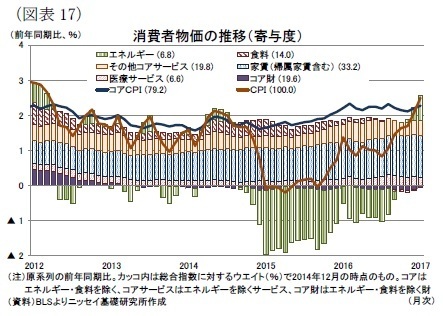

消費者物価の総合指数(前年同月比)は1月が+2.5%となり、12年3月以来の水準に上昇した(図表17)。これは原油価格の下落に伴って、これまで物価を押下げてきたエネルギー価格が、原油価格の反転に伴って物価を押上げる方向に転換したことが大きい。1月までで物価押上げは4ヵ月連続となった。

一方、エネルギーと食料品を除いたコア指数は、+2.3%と2ヵ月連続で上昇したものの、上昇幅は総合指数に比べて穏やかに留まっている。

原油価格は、16年2月に30ドル割れと安値をつけていることから、原油価格がこのまま50ドル台前半で推移した場合には、前年同月比でみた2月の消費者物価はもう一段の上昇が見込まれる。もっとも、当研究所では、原油価格の見通しを17年末が57ドル、18年末が60ドルと緩やかな上昇に留まると予想しており(前掲図表4)、消費者物価の上昇スピードは17年1-3月期をピークに幾分鈍化すると見込んでいる。

一方、物価のリスクとしては、労働需給のタイト化から賃金上昇が加速し賃金インフレから物価上昇圧力が高まることが考えられる。このため、賃金動向には物価面からも注意が必要だ。

◆(金融政策)3月の利上げ後、17年は追加で1回、18年は年3回の利上げを予想。

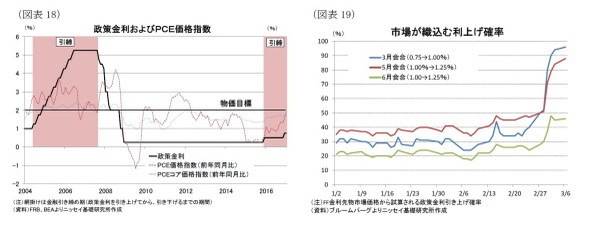

3月14-15日に実施されるFOMC会合では、0.25%の追加利上げが確実だ。3月3日の講演でイエレン議長は、足元の労働市場や物価の状況がFRBの政策目標達成に近づいているとの判断を示した。実際、失業率はFRBの目標水準に一致している。さらに、1月のPCE価格指数(総合指数)は、前月比が+0.4%と11年4月以来の伸びとなったほか、前年同月比が+1.9%と物価目標水準(2%)に近づいてきた(図表18)。

一方、FRBは金融政策運営がトランプ政権の経済政策や、その経済への影響によって左右されるとの見方を示してきた。これまでみたように、前回(2月)会合以降に経済政策に関する不透明感が緩和される状況にはなっていない。このため、当研究所では追加利上げ時期を予算編成が本格化し、経済政策の効果を評価し易くなる6月まで見送ると考えていた。しかしながら、金融市場は3月の追加利上げを既に9割超織込んでいることから、FRBは3月利上げを実施するとみられる(図表19)。今後、欧州の政治リスクが顕在化する可能性もあり、出来るうちに利上げしておきたいとのFRBの判断もあるのだろう。

ただし、3月以降の金融政策運営については、当研究所は経済政策に伴う米経済への影響は限定的と判断しているほか、物価についても上昇スピードの鈍化を見込んでいることから、17年は9月以降に1回、18年は年3回の利上げペースに留まると予想している。

◆(長期金利)金利水準の調整局面はあるものの、18年末にかけて緩やかな上昇を予想

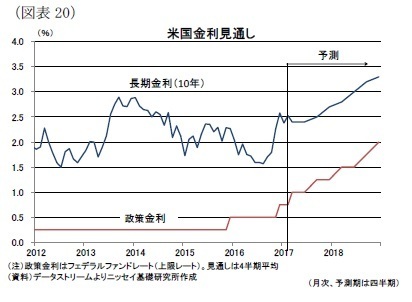

長期金利(10年国債金利)は、11月選挙前の1.8%台から12月には一時2.6%近辺まで1ヵ月間で0.80%の急激な上昇となった(図表20)。その後は、概ね2.3~2.6%で一進一退となっている。

長期金利は、物価が緩やかな上昇を続ける中で、政策金利の引き上げが持続することや財、政赤字拡大を背景に国債発行増などもあり、上昇基調の持続が見込まれる。

もっとも、年内2~3回程度の利上げを既に織込んでいるほか、トランプ政権の経済政策に対する期待が剥落する局面や、欧州の政治リスクの高まりからリスク回避的な債券シフトも予想されることから、17年前半は一時的に金利が低下する局面もみられよう。その後は、金利上昇基調に復し、17年末に2%台後半、18年末に3%台前半までの上昇を予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

法人税制改革論議が本格化-注目される国境調整税(BAT)の行方

・

米国経済の見通し-来年以降は、米国内政治動向が鍵。トランプ氏の政策公約が全て実現する可能性は低い。

・ト

ランプ政権で軽んじられる経済専門家の声~大統領経済諮問委員会が准閣僚ポストに格下げ

・

トランプ政権が発足-選挙公約から政策の軌道修正は不可避

・

トランプ新大統領の誕生-リーダー無き世界の到来