要旨

コーポレートガバナンスに関して今後強化すべき取り組みとは何だろうか。生命保険協会が2017年3月21日に公表したアンケート結果によれば、「取締役会評価」が課題であるという点で、企業と投資家の意見は一致している。企業も試行錯誤の状態にある取締役会評価であるが、実際の企業による開示例も参考にしながら、有効なアプローチについて考察を試みる。

企業と投資家に共通する課題認識 ~ 生命保険協会アンケート調査から

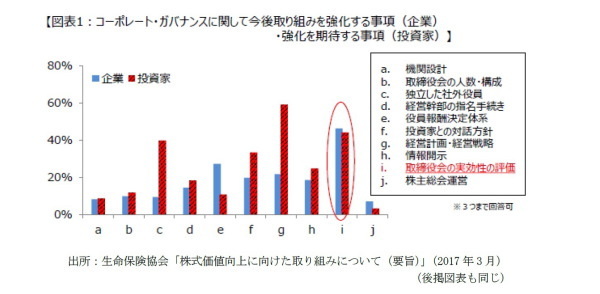

コーポレートガバナンスに関して今後強化すべき取り組みとは何だろうか。生命保険協会が2017年3月21日に公表したアンケート結果によれば(*1)、「取締役会評価」が課題であるという点で、企業と投資家の意見は一致している(図表1)。取締役会評価とは、取締役会自身がその実効性について分析・評価を行うものである。これは日本企業に馴染みのない実務にもかかわらず、コーポレートガバナンス・コードが、概要とはいえ分析・評価の結果まで開示するよう求めたため、企業が最も対応に苦慮している原則である。

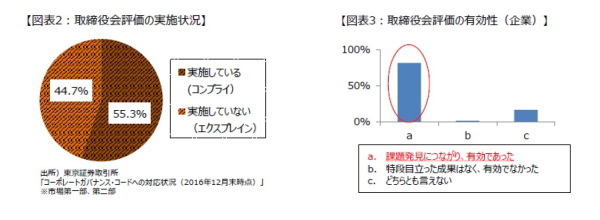

実際に、取締役会評価を実施している企業は主要上場企業の半数程度にとどまっている(図表2)。企業側からすると、「実施している(コンプライ)」と表明できるよう何らかの対応を行うべき課題となっている。実施している企業でも何をどう評価すべきか試行錯誤しているのが実情だが、とにかく着手してみると取締役会の課題発見につながっている(図表3)。従って、投資家もその取り組みが進むことを期待しているというわけである。

-----------------------------

(*1)

http://www.seiho.or.jp/info/news/2017/3221.html

-----------------------------

コードは何を求めているのか

取締役会評価について、コーポレートガバナンス・コードは次のように定める。「取締役会は、毎年、各取締役の自己評価なども参考にしつつ、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示すべきである」(補充原則4-11③)。コードは評価について手法は示さず、企業の合理的な判断に委ね、自律的に対応するよう求める。

ガバナンスの対応をPDCAサイクルに当てはめると、取締役会評価はC(Check)に位置付けられる。Cを行おうとすれば、まずP(Plan)が必要になる。取締役会「全体」が実効的であるかを評価するには、自社のあるべき取締役会というものを具体的にイメージすることが有効なアプローチとなるだろう。勿論、現状をベースにその延長線で地道なカイゼンを積み上げるアプローチ(フォアキャスティング)も有効ではあるが、将来のあるべき姿から現状の課題を明確にして改善するアプローチ(バックキャスティング)の方が、ガバナンス体制を革新できる確率は高まると思われる。

あるべき姿の根幹となる取締役会の責務は、(1)会社の舵取り、(2)「攻め」の環境整備、(3)経営陣・取締役の監督、である(コード基本原則4)。この大局的な監督機能の発揮に向けて、監査役設置会社においても取締役会の監督機能と執行機能のあるべきバランスを再考し、自社の取締役会が監督と執行について実際に何を議論し何をやるのかを決める(補充原則4-1①)。決めた事柄をやり切るための、最適な取締役会の構成(補充原則4-11①)と運営(補充原則4-12①)を検討する。このようにコードの枠組みに沿って、自社の状況に即したあるべき取締役会が想定できるのではないだろうか。逆に、あるべき取締役会の姿を議論することこそ、取締役会評価であるともいえる。取締役の間であるべき取締役会の姿が共有できれば、自己評価か外部評価か、アンケートかインタビューか、などといった評価の手法は些末な問題になるだろう。では実際に、どのような設計で取締役会評価が行われているのか、コーポレートガバナンス報告書における開示例をいくつか取り上げてみたい。

開示例から見えること

開示例1

(前略)当社の取締役会の実効性評価においては、取締役自らが「ガバナンスはどうあるべきか」を常に考えながら、当社の取締役会およびコーポレート・ガバナンスに関する「目指す姿」に照らして自己評価を行うべきものと考えております。(中略)独立した第三者である外部専門機関の知見を取り入れた上で、「目指す姿」と現状のギャップについて自己評価を行い、取締役会としての課題と今後に向けた取組みを審議しました(以下、省略)。

取締役会評価にバックキャストを活用した事例である。個々の取締役がガバナンスの在り方を常に考えれば、「目指す姿」も多様性によってレベルアップしていくため、取締役会の実効性向上を継続的に期待できる設計といえるだろう。

開示例2

取締役会の更なる実効性向上を図るため、取締役会レビューを毎年実施し、以下の分析・評価を行っています。

・取締役会の開催頻度、日程、時間

・取締役会の議論に関連して提供される情報(質・量)及び提供方法

・取締役会での資料提供、説明内容・方法、質疑応答要領、議案毎の時間配分

・その他取締役会の実効性を高める仕組み等

レビューの結果、取締役会の実効性は確保されているとの評価を受けましたが、更なる経営の監督機能の向上のため、取締役への経営情報の一層の充実を図っています。

開示例2のように、運営面を中心に実効性の評価を行っている企業も多い。投入可能な資源や、取り組みの時間軸など、企業の置かれた状況は区々である。また、監督機能の強化は、代表取締役の権限移譲の要素もあるため、取締役会事務局レベルで対応可能な運営面の見直しにまず着手するのが現実的というケースもあるだろう。

開示例3

当社は、課題や改善点を洗い出し、取締役会の実効性を高めるための取り組みにつなげることを目的に、2015年度に取締役会の実効性評価を実施しました。(中略)取締役会の役割や機能を見直す余地があることが洗い出されました。これについて取締役会で議論し、以下の各事項に取り組むことで当社の取締役会の実効性を高めていくことが確認されました。

A)コーポレートガバナンスと経営戦略の一体化(中略)

B)取締役会のモニタリングボード化(以下、省略)

開示例3は、監査役設置会社であるが、取締役会評価を経て、今後監督機能の強化を目指す方向を明確に打ち出している。取締役会評価を、あるべき取締役会の見直しにつなげている好例といえる。

取締役会評価の実効性向上に向けて

ところで、取締役会評価の対象となる、実効的な取締役会とはどのようなものだろうか。日本のコードが準拠したOECDのコーポレートガバナンス原則、その原典である英国のコーポレートガバナンス・コードでも、それはeffective boardと表現される。effectiveとは、意図した結果に対しこれを達成あるいは顕著な効果を生み出せることをいう。過程の効率性を重視したefficientではない。取締役会であれば、運営面の効率性にとどまらず、その機能や構成が企業の持続的成長という結果を支えるものでなければならない。実効的な取締役会の実現に向けて、取締役会評価をどのように設計・活用していくのか、コードの原則主義に則り、企業は自らの考える力が問われている。

江木聡(えぎ さとし)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

コーポレートガバナンス報告書-コーポレートガバナンス・コード適用以降の提出状況

・

生保医療保険について

・

約款の開示について

・

コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”する

・

もはや社長ポストの禅譲は許されぬ?-金融庁 両コードのフォローアップ会議が「意見書(2)」を公表