コアCPI上昇率は0.1ポイント拡大

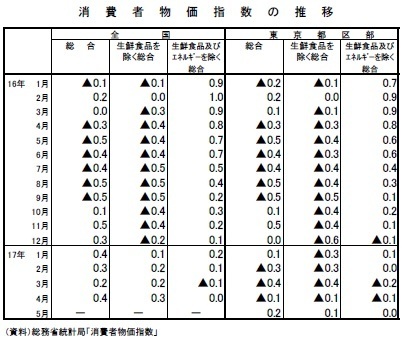

総務省が5月26日に公表した消費者物価指数によると、17年4月の消費者物価(全国、生鮮食品を除く総合、以下コアCPI)は前年比0.3%(3月:同0.2%)と4ヵ月連続で上昇し、上昇率は前月から0.1ポイント拡大した。事前の市場予想(QUICK集計:0.4%、当社予想も0.4%)を下回る結果であった。

生鮮食品及びエネルギーを除く総合は前年比0.0%(3月:▲同0.1%)と2ヵ月ぶりにマイナスを脱し、総合は前年比0.4%(3月:同0.2%)と7ヵ月連続のプラスとなった。

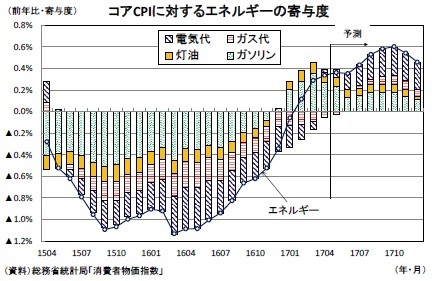

コアCPIの内訳をみると、大幅上昇が続いているガソリン(3月:前年比20.4%→4月:同14.9%)、灯油(3月:前年比29.9%→4月:同28.1%)は上昇幅が縮小したが、電気代(3月:前年比▲2.0%→4月:同0.9%)が1年11ヵ月ぶりに上昇に転じたこと、ガス代(3月:前年比▲5.2%→4月:同▲3.2%)の下落幅が縮小したことから、エネルギー価格の上昇率が3月の前年比3.9%から同4.5%へと拡大した。

一方、被服及び履物(3月:前年比0.6%→4月:同▲0.1%)が下落に転じたこと、保健医療(3月:前年比0.5%→4月:同0.2%)の上昇幅が縮小したことなどがコアCPIを押し下げた。

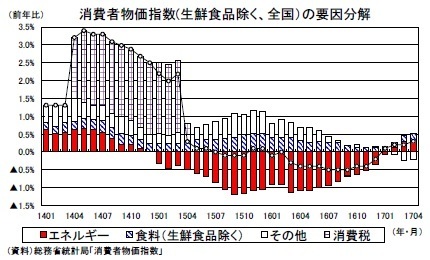

コアCPI上昇率を寄与度分解すると、エネルギーが0.34%(3月:0.29%)、食料(生鮮食品を除く)が0.18%(3月:0.16%)、その他が▲0.22%(3月:▲0.25%)であった。

なお、4月は年度替わりの料金改定が行われやすい月であるが、先月公表された東京都区部の結果と同様に、物価全体に与えるインパクトは限定的にとどまった。

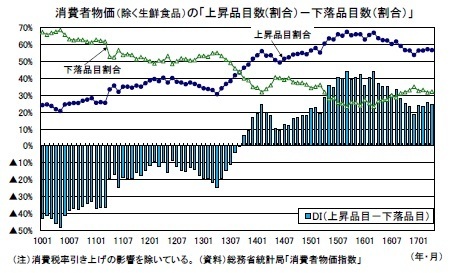

上昇品目数の割合は6割弱を維持

消費者物価指数の調査対象523品目(生鮮食品を除く)を、前年に比べて上昇している品目と下落している品目に分けてみると、4月の上昇品目数は296品目(3月は299品目)、下落品目数は168品目(3月は165品目)となり、上昇品目数が前月から減少した。上昇品目数の割合は56.6%(3月は57.2%)、下落品目数の割合は32.1%(3月は31.5%)、「上昇品目割合」-「下落品目割合」は24.5%(3月は25.6%)であった。

上昇品目数は15年度中には6割を超えていたが、16年夏場以降は5割台に低下している。ただ、16年度中のコアCPI上昇率がマイナス圏で推移する中でも半数以上の品目が上昇を維持しており、かつてに比べて企業の値上げに対する抵抗感は小さくなっていると考えられる。円安、原油高などによるコストの上昇の一部を価格転嫁する動きは継続する可能性が高い。

東京都区部のコアCPIが1年5ヵ月ぶりに上昇

17年5月の東京都区部のコアCPIは前年比0.1%(4月:前年比▲0.1%)と1年5ヵ月ぶりの上昇となった。事前の市場予想(QUICK集計:0.0%、当社予想は▲0.1%)を上回る結果であった。

ガソリン(4月:前年比15.1%→5月:同12.1%)、灯油(4月:前年比14.3%→5月:同13.9%)の上昇幅は縮小したが、電気代(4月:前年比▲0.3%→5月:同1.8%)が2年1ヵ月ぶりに上昇に転じたこと、ガス代(4月:前年比▲5.8%→5月:同▲2.9%)の下落幅が縮小したことから、エネルギー価格が前年比1.5%(4月:同▲0.3%)と2年1ヵ月ぶりの上昇となった。

家具・家事用品(4月:前年比▲3.0%→5月:同▲0.7%)の下落幅が大きく縮小したこと、被服及び履物(4月:前年比▲0.1%→5月:同0.1%)、保健医療(4月:前年比▲0.2%→5月:同0.1%)が上昇に転じたこともコアCPIを押し上げた。

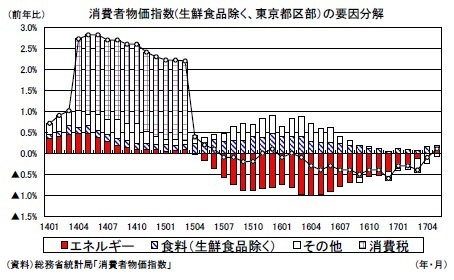

東京都区部のコアCPI上昇率のうち、エネルギーによる寄与が0.08%(4月:▲0.02%)、食料(生鮮食品を除く)が0.11%(4月:0.15%)、その他が▲0.09%(4月:▲0.24%)であった。

コアCPI上昇率は17年後半にゼロ%台後半へ

ガソリン、灯油の前年比上昇率は3月をピークに縮小し始めているが、原油価格の動きが遅れて反映される電気代は4月に上昇に転じ、ガス代も数ヵ月以内に上昇に転じることが確実となっている。現時点では、エネルギーによるコアCPI上昇率の押し上げ寄与は17年10月に0.6%まで拡大すると予想している。

また、既往の円高による物価下押し圧力は残っているものの、足もとのドル円レートはすでに前年とほぼ同水準となっており、夏頃からは円安が物価の押し上げ要因となることが見込まれる。日銀が基調的な物価変動を把握するために重視している「生鮮食品及びエネルギーを除く総合」の上昇率がゼロ%となるなど、物価の基調は依然として弱いが、エネルギー価格の上昇、円高による下押し圧力の一巡などから、全国のコアCPI上昇率は17年後半にはゼロ%台後半まで高まる可能性が高い。

ただし、エネルギー価格の前年比上昇率は秋頃がピークでその後は上昇率が縮小に向かう公算が大きい。需給バランスの改善に伴う物価の押し上げ圧力は徐々に高まるものの、日銀が4月の展望レポートで示した17年度見通しの1.4%(政策委員の中央値)には17年度末になっても届かないだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017・2018年度経済見通し(17年5月)

・

貿易統計17年4月~輸入の底堅さを主因に貿易黒字が縮小

・

家計調査17年3月~2度目のプレミアムフライデーは不発

・

貸出・マネタリー統計(17年4月)~マネーの伸びは高水準、投信の減速は止まらず

・

景気ウォッチャー調査(17年4月)~5ヵ月ぶりの改善も、50は下回る~