要旨

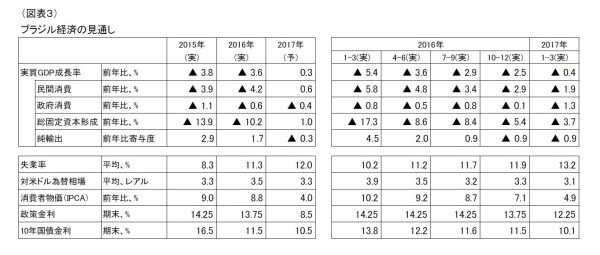

ブラジル経済は、2015年・16年と統計開始以来初の2年連続マイナス成長となったが、17年1-3月期の実質GDP成長率は前期比1.0%増と9四半期ぶりのプラス成長となった。

17年は緩やかに回復し、3年ぶりのプラス成長と予想するが、景気回復の勢いは弱いうえ、政治不安の再燃による下振れリスクが潜んでいる。

3月7日、ブラジル地理統計院(IBGE)は、2016年10-12月期および通年のGDP統計を公表した。10-12月期の実質GDP成長率は前期比0.9%減(季節調整系列)と、前期の同0.7%減から一段と減速感が強まり、8四半期連続のマイナス成長となった。また、2016年通年の成長率は前年比3.6%減(原系列)と、25年ぶりの低成長となった2015年の同3.8%減に続き、2年連続のマイナス成長となった。

経済概況・見通し

◆(経済概況) 1-3月期の実質GDP成長率は9四半期ぶりの前期比プラス成長

6月1日、ブラジル地理統計院(IBGE)は、2017年1-3月期のGDP統計を公表した。1-3月期の実質GDP成長率は前期比1.0%増(季節調整系列)と、前期の同0.5%減から、9四半期ぶりのプラス成長となった。

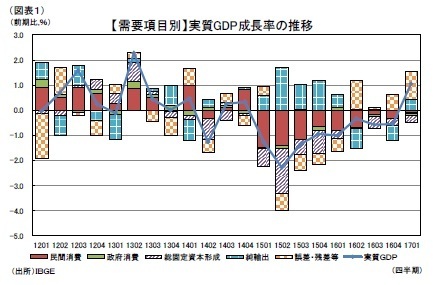

需要項目別に見ると、輸出が前期から高い伸びとなり、外需寄与度が成長率を押し上げた。一方、内需は依然としてマイナス成長が続いているが、民間消費には底打ちの兆しが見られる(図表1)。

GDPの約3分の2を占める民間消費は前期比0.1%減と9四半期連続のマイナス成長となったが、前期の同0.5%減から改善した。インフレ率の低下と金融緩和によって消費者のセンチメントが改善するなど、民間消費には底打ちの兆しが見られる。

政府消費は同0.6%減と前期の同0.0%減からさらに悪化した。16年末に成立した歳出上限法によって連邦政府は歳出の抑制を迫られている。また連邦政府並びに地方政府が17年から公務員の削減を開始したことが、政府消費を押し下げたものと見られる。

総固定資本形成は同1.6%減と前期(同1.6%減)からほぼ横ばいとなった。金融緩和にもかかわらず、銀行の貸出金利が高止まりしたことを背景に民間部門が低迷するとともに、公的部門も歳出の抑制が重石となったと考えられる。

純輸出は輸出が同4.8%増、輸入が同1.8%増となった結果、成長率寄与度が0.4%ポイント(前期:同▲0.6%ポイント)と大きく改善した。海外における資源需要の回復が財輸出の増加につながった。

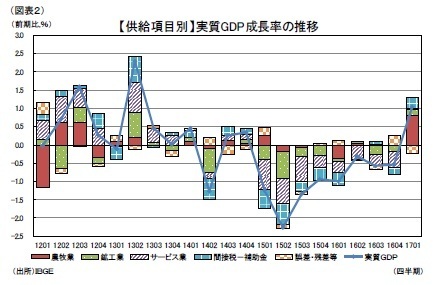

供給項目別に見ると、農牧業が急進するとともに、鉱工業とサービス業もプラス成長に転じた(図表2)。

農牧業は前期比13.4%増と前期の同0.2%減から大きく改善した。天候に恵まれ、大豆やとうもろこしを中心に穀物生産が増加した。

鉱工業は前期比0.9%増と前期の同0.9%減から改善した。鉱業が同1.7%増(前期:同0.6%増)、製造業が同0.9%増(前期:同0.7%減)、電気・ガス・水道が同3.3%増(前期:同0.0%減)、建設業が0.5%増(前期:同2.4%減)と全部門で改善した。

GDPの約6割を占めるサービス業は前期比0.0%増と前期の同0.7%減から改善した。金融・保険が同1.2%減(前期:同0.9%減)と悪化した以外は、小売が同0.6%減(前期:同1.1%減)、運輸・倉庫・郵便が同2.8%増(前期:同1.3%減)、情報通信が同1.6%増(前期:同2.2%減)、不動産が同0.3%増(前期:同0.2%減)、保健衛生・教育が同0.1%減(前期:同0.5%減)、その他サービスが同0.7%増(前期:同0.7%減)と全部門で改善した。

◆(経済見通し) 17年は緩やかな回復基調と予想も、政治不安が下振れのリスク

(下記表の見通しの数値は、先月来の政治的混乱が実体経済へ波及する影響を考慮していない)

ブラジル経済は、緩やかに回復し、2017年は3年ぶりのプラス成長と予想するが、景気回復の勢いは弱いうえ、政治不安による下振れリスクも潜んでいる。

銀行貸出金利の低下及び消費者と企業のセンチメントの改善、失業者向け基金の引出要件緩和やコンセッション方式のインフラ投資プログラムの始動などの政策効果によって民間消費と総固定資本形成は徐々に持ち直し、内需は回復していくと見られる。しかし、足元では依然として経済指標が弱く、景気回復の勢いは弱いものとなるであろう。

外需は世界経済が回復基調にある中、資源需要が拡大して輸出が好調に推移しているが、輸出を牽引する鉄鉱石の需給が足元では緩んでいる。今後さらに鉄鉱石価格の下落が予想される中、輸出は減少すると見られる。輸入は、緩やかながらも3年ぶりとなる内需回復で増加することから外需寄与度は減少するだろう。ブラジル経済は最悪期を脱しつつあるが、今後は景気の踊り場を迎えるだろう。

政治不安の再燃によって景気が下振れする懸念が燻っている。5月17日にテメル大統領に新たな汚職疑惑が浮上すると、翌日のボベスパ指数は大きく下落し、為替も年初来最安値を更新した。テメル氏は自身の汚職疑惑を否定したが、野党は弾劾に向けた動き(1)を進めているほか、24日には首都ブラジリアで抗議デモがエスカレートし、省庁の施設が破壊されるなど、大統領の辞任を求める国民の声は高まっている。足元の政治不安でテメル政権の推し進めてきた社会保障や労働市場などの構造改革の審議は先送りされる懸念が高まっている。ブラジルでは社会保障費が中央政府の支出の約4割を占めており、財政再建には社会保障改革が避けられない。また現行の労働法は労働者保護が手厚く、労働コストの高さが企業収益を圧迫してきた。

ブラジル国内では、4月末に構造改革に反対するゼネストが21年ぶりに実施されるなど国民の反発は強いが、海外投資家はテメル政権の改革姿勢を好意的に受け止めているだけに、改革の遅れはレアル安の圧力となり得る。中央銀行が為替介入を行い、政府も6月上旬に社会保障改革案の審議を行う旨を発表したことで、レアル安こそ緩和されたが、依然としてレアル相場の先行きは不透明となっている。また大手格付会社S&Pは、政治不安によって財政再建が遅れる懸念が高まったとしてブラジルのソブリン格付けを格下げ方向のクレジットウォッチ(2)に指定したと発表した。格下げによって国債金利が上昇し、財政にもさらなる悪影響を与える懸念も生じている。今後の展開によっては、最悪の場合レアルが大幅に下落し、インフレ率の上昇と金融緩和の後退を通じて内需が縮小する恐れがあり、リセッションへの逆戻りもあり得るだろう。

-----------------------------

(1)6月6日から選挙高等裁判所で、2014年大統領選当時のルセフ元大統領及びテメル元副大統領の汚職疑惑を巡って当選の無効を訴える裁判が再開される。

(2)短期的(通常は90 日以内)に格付けに影響を及ぼす重大な出来事が予定されている時に、クレジットウォッチへの指定が行われ、状況や動向が見極められる。

-----------------------------

実体経済の動向

◆(民間消費)消費者のセンチメント改善と失業者向け基金の引出要件緩和による押上げに期待

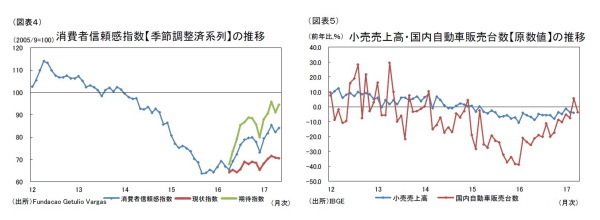

1-3月期の民間消費は前期比0.1%減となった。15年のインフレ率の大幅な上昇は16年始をピークに鈍化傾向が続いており、足元では消費者信頼感指数が上昇する等、消費者の購買意欲は改善している(図表4)。小売売上高と国内新車販売台数は依然として減少しているが、マイナス幅は縮小しており、底打ちの兆しが見られる(図表5)。

今後は労働市場の悪化が重石となるものの、インフレ率の鈍化傾向及びFGTS(勤続期間補償基金)の引き出し開始に伴う消費の押上げによって、民間消費は回復していくだろう。

17年3月に引き出しが開始されたFGTSとは、労働者を不当な解雇から保護する制度であり、企業に労働者の前月の賃金の8%を退職手当として積み立てることを義務付け、労働者は正当な理由なく解雇された場合等に引き出しが可能となる。従来、自己都合退職の場合はFGTSを3年間引き出せなかったが、連邦政府は自己都合退職の場合でも3年以内の引き出し(3)を認めるなど要件を一時的に緩和した。大手サンタンデ-ル銀行の試算では、同措置による引き出し総額は400億レアル以上と見込んでおり、民間消費の押上げが期待される。

一方、労働市場は改善の兆しが見られない。実質賃金はほぼ横ばいで推移しているが、1-4月の平均失業率は13.3%と上昇傾向が続いており、統計開始以来最悪の水準に達している(図表6)。

-----------------------------

(3)誕生月に応じて、17年3月から7月末までの引き出し期間が設定されている。

-----------------------------

◆(政府消費) 政府消費による下支えは依然として期待できない

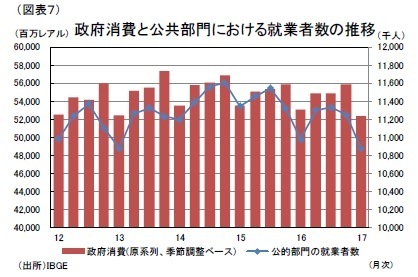

1-3月期の政府消費(4)は前期比0.6%減となった。16年末に成立した歳出上限法によって、連邦政府は17年度から歳出の伸びを前年の消費者物価上昇率以下に抑制する必要があるため、政府消費は伸び悩んでいると見られる。特に連邦政府並びに地方政府公務員が17年始から公務員削減を開始したことが政府消費を押し下げたと考えられる(図表7)。

今後は、例年同様、年末にかけて公共部門における就業者数は増加すると見られるが、連邦政府・地方政府ともに景気を下支えするほどの余力はなく、政府消費は前年比微減で落ち着くと予想する。

-----------------------------

(4)政府消費の内訳は公表されていない。

-----------------------------

◆(総固定資本形成) 企業のセンチメント改善とインフラ整備の促進によって徐々に回復

1-3月期の総固定資本形成(5)は前期比1.6%減となり、回復の兆しは見られない。しかし、今後は銀行貸出金利の低下や企業のセンチメント改善、コンセッション方式のインフラ投資の開始によって、投資は徐々に回復していくだろう。

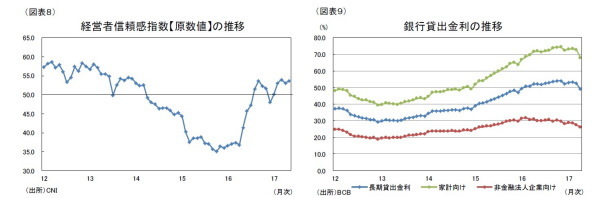

経営者信頼感指数は17年以降景気判断の目安である50を上回っているものの(図表8)、資本財輸入は減少傾向が続いているほか、設備稼働率も80%を下回って推移しており、回復の兆しは見られない。公的部門についても、政府は歳出上限法によって歳出の抑制を迫られているため、投資は伸び悩んでいると見られる。

銀行の貸出金利は、中央銀行が昨年10月からSelic(政策誘導金利)の引下げを継続してきたにもかかわらず高止まりしていたが、4月には低下しており、今後も低下が期待される(図表9)。政府による投資拡大はあまり期待できないが、経営者信頼感指数の改善と金融緩和による投資の押上げが徐々に設備投資の回復につながるだろう。

またペトロブラスの投資拡大が裾野産業への影響も含め、総固定資本形成の押上げに寄与すると見られる。14年以降の総固定資本形成の落ち込みの一因として、国営石油会社ペトロブラスなど資源大手各社の投資削減が挙げられる。特にペトロブラスは14年以降、原油価格下落並びに汚職発覚による財務状況の悪化を受けて投資額を削減(6)しており、裾野産業の投資にも悪影響を与えてきた。しかし、17年4月には大手格付会社Moody'sがペトロブラスの格付けを引き上げるなど経営の改善が見られる。17年の投資計画は16年比約42億レアル(7)増となっており、ブラジルの16年の総固定資本形成の0.4%程度に相当する。

さらに政府が16年9月に発表したコンセッション方式のインフラ投資プログラムの多くは、17年中に入札が実施される。既に3月には4空港や高速道路、配電会社などの入札が実施され、足元では海外投資家によるインフラ部門への対内直接投資が大きく増加している。今後は海外資本によるインフラ整備が期待でき、総固定資本形成を押し上げると見られる。

-----------------------------

(5)総固定資本形成の内訳は公表されていない。

(6)2014年から16年にかけてのペトロブラスの投資削減額は、同期間におけるブラジルの総固定資本形成減少額の15%程度に相当している。

(7)17年の投資計画はドル建てのため、1ドル=3.1レアルで換算。

-----------------------------

◆(純輸出) 輸出が好調に推移するも、今後は純輸出の寄与度は下落

1-3月期の純輸出の寄与度は前期比0.4%増とプラスに転じた。前期比の伸び率で輸出が輸入を上回り、その結果寄与度は上昇した。今後は鉄鉱石価格の下落に伴い輸出が伸び悩み、内需の回復に伴い、輸入が伸びることから純輸出の寄与度は減少するだろう。

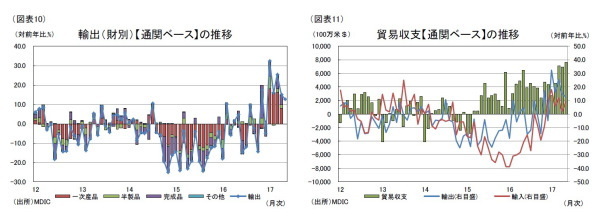

通関ベースで見ると、足元の輸出は一次産品を中心に前年比で大きく増加している(図表10)。もっとも輸出数量は大豆などの一部品目を除き、前年同期比でほぼ横ばいであり、主に鉄鉱石価格の上昇が輸出の増加につながっている。一方、輸入も前年比で増加しているが、15年と16年が二年連続の対前年比二桁減となったため、その反動で輸入が増加したものと見られる。貿易収支は大幅な黒字となっており、1-5月累計は1989年の統計開始以来最大の水準に達している(図表11)。

輸出を牽引している鉄鉱石は需給が緩んで価格が下落し始めており、今後も続くと予想される(図表12)。今後は、鉄鉱石価格の下落に伴う輸出の伸び悩みと内需回復に伴う輸入の増加によって、純輸出の寄与度は低下していくだろう。

3月中旬には食肉偽装事件が発覚し、輸出相手国はブラジル産食肉の輸入を禁止したものの、現在までに中国等の一部の国では輸入を再開している。食肉の輸出は4月こそ振るわなかったものの、今後の輸出に及ぼす悪影響は限定的と考えられる。

物価・金融政策等の動向

◆(為替)米国の追加的な金融引締め策も、大きな変動はなし

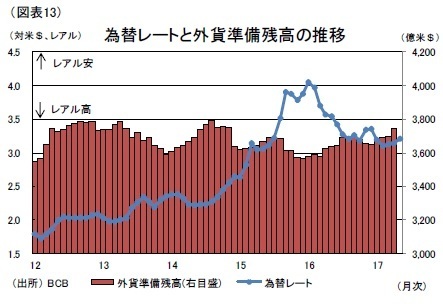

為替は財政収支の悪化やペトロブラスを巡る汚職発覚等の内部要因と米国の利上げ観測や資源価格下落といった外部要因によって、大きくレアル安が進行した。16年以降はテメル新政権への期待や、米国の利上げ観測の後退と資源価格の上昇によってレアル高が進行してきた。17年5月にはテメル大統領の汚職隠蔽疑惑浮上でレアル安が進行したが、その後落ち着きを取り戻している。今後は国内政治の行方と米国の追加的な金融引締め策(8)によってレアル安が進行する懸念もあるが、ブラジルは世界でも有数の外貨準備残高を有しており、中央銀行が為替介入によってレアル相場を下支えするであろう(図表13)。

-----------------------------

(8)当研究所では、17年は6月、9月の追加利上げ(年内3回ペース)を予想している。

-----------------------------

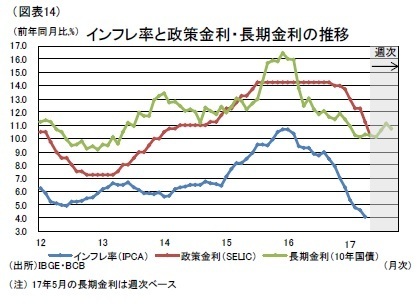

◆(物価・金融政策・長期金利)インフレは鈍化し、金融緩和は継続へ

インフレ率は、15年にレアル安による輸入物価の上昇や天候不良による飲食良品の価格高騰、公共料金の値上げ等によって大きく上昇した。しかし16年以降は、これらの要因が徐々に解消されたため、インフレ率は大きく低下し、4月のIPCA(拡大消費者物価指数)は前年比4.08%増と、インフレ目標の中心値4.5%を下回っている。インフレ率は引き続き4%程度で推移すると予想する。

金融政策は、昨年10月以降、金融緩和が続いている。中央銀行はインフレ率の低下を背景に、5月にかけてSelicを6回にわたって計4%(14.25%→10.25%)引き下げている。4月のCopom(通貨政策委員会)では、インフレ率の低下と国内景気の緩やかな回復基調のもと、更なる利下げを示唆した一方、年金改革法改正等の財政再建に向けた構造改革の行方が焦点になるとしていた。しかし、5月のCopomでは、大統領の汚職疑惑浮上によって構造改革の先行きに懸念が生じた影響で利下げペースを落とすことを示唆した。引き続き、政治不安による影響が懸念されるものの、足元のインフレ率が継続すれば、Selicは17年末にかけて8.5%まで引き下げられると予想する。

長期金利(国債10年利回り)は、16年以降低下傾向が続いたが、5月には大統領の汚職隠蔽疑惑浮上後急騰し、その後落ち着きを取り戻しつつある。今後ブラジルのソブリン格付けが引き下げられると、さらに長期金利が上昇し、財政にも悪影響を及ぼす懸念があるが、金融緩和のペースが維持されれば、17年末には10.5% 程度に落ち着いていくと予想する(図表14)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

神戸雄堂(かんべ ゆうどう)

ニッセイ基礎研究所 経済研究部

【関連記事 ニッセイ基礎研究所より】

・

ブラジルの10-12月期GDPは前期比0.9%減~8四半期連続のマイナス成長~

・

【アジア・新興国】東南アジア・インドの経済見通し~

・

新興国経済:日本との対比でみるBRICs経済

・

中期経済見通し(2016~2026年度)

・

サービス・グローバル企業のアジアにおける事業展開の研究(4):外資とアジア地場の有力小売企業の動向